|

При наличии большого количества имеющихся инвестиционных стратегий ваш портфель будет выглядеть очень разнообразно в зависимости от выбранной вами стратегии. В первой части этого раздела мы рассмотрим рынок фьючерсов (на золото) и один рынок опционов (на индекс акций), чтобы увидеть, сможете ли вы найти каких-нибудь явных кандидатов для чистого арбитража. Во второй части этого раздела будут построены портфели сильно дисконтированных закрытых фондов и депозитарных расписок, которые мы рассмотрим «под микроскопом» для выявления потенциальных доходов.

Арбитраж применительно к фьючерсам и опционам

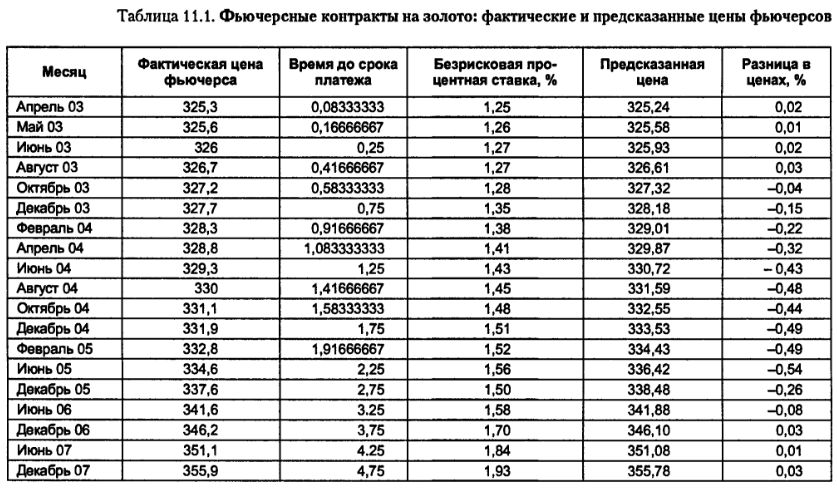

Интересно, подчиняются ли фьючерсные контракты на товары и финансовые активы правилам, исключающим арбитраж? Рассмотрим в качестве иллюстрации фьючерские контракты на золото – товар с низкой стоимостью хранения и высокой ценой. В табл. 11.1 приводятся цены фьючерских контрактов на золото, зарегистрированных в Чикагском бюро торговли 4 апреля 2003 г. В то время цена золота на месте (при условии немедленной оплаты наличными) составляла $324,9 за унцию; в этой таблице приводятся безрисковые процентные ставки. Принимая, что стоимость хранения равна нулю, предсказанные, или теоретические, цены оцениваются следующим образом:

Теоретическая цена = Цена поставки золота (1 + Безрисковая процентная ставка)Время истечения срока

Обратите внимание, что для каждого фьючерского контракта фактические цены очень близки (в пределах полупроцента) к теоретическим ценам.

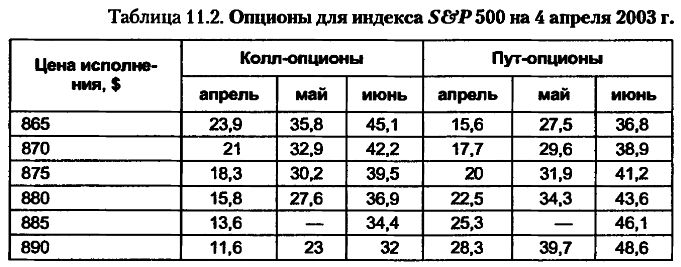

В качестве еще одного упражнения табл. 11.2 перечисляет колл- и пут-опционы для индекса S&P 500 с различными ценами исполнения и их ценами на 4 апреля 2003 г. Цена индекса на то время, когда была составлена эта таблица, составляла $876,04.

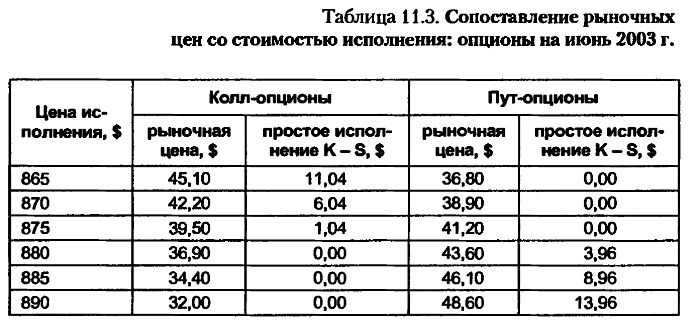

Существует ряд тестов, которые вы можете легко выполнить для выяснения возможностей простого арбитража. Рассмотрим, например, колл- и пут-опционы, срок которых истекает в июне 2003 г. В табл. 11.3 цены колл- и пут-опционов сравниваются с ценами исполнения этих опционов.

Например, исполнение колл-опциона с ценой исполнения $865 даст стоимость исполнения, равную разности между текущим уровнем индекса ($876,04) и ценой исполнения. Исполнение пут-опциона с ценой исполнения $885 даст прибыль, равную разности между ценой исполнения и текущим уровнем индекса. Ни один из июньских опционов не продается по цене ниже стоимости исполнения. Фактически, снова обращаясь к табл. 11.2, в которой перечислены все торгуемые опционы на индекс, можно заметить, что нет ни одного опциона, который нарушает правила простого арбитража. Хотя это и слабый тест для выявления возможностей арбитража, вы можете расширить эти тесты, но вы не найдете ни одной такой возможности (или, по крайней мере, ни одной, которая кажется легкой для применения).

В общем, вы можете ежедневно сканировать страницы, посвященные фьючерсам и опционам, не находя явных возможностей арбитража. Даже если вы и найдете явные ошибки в оценке стоимости, то, скорее всего, окажется, что вы нашли опечатку, или что вам не хватает классического ингредиента в вашей формуле для вычисления оценки цены, или что вы не можете исполнить договор по этой цене. Иначе говоря, возможности чистого арбитража, если они и существуют на рынках, примут, скорее всего, более тонкие формы и потребуют дополнительного исследования.

Депозитарные расписки

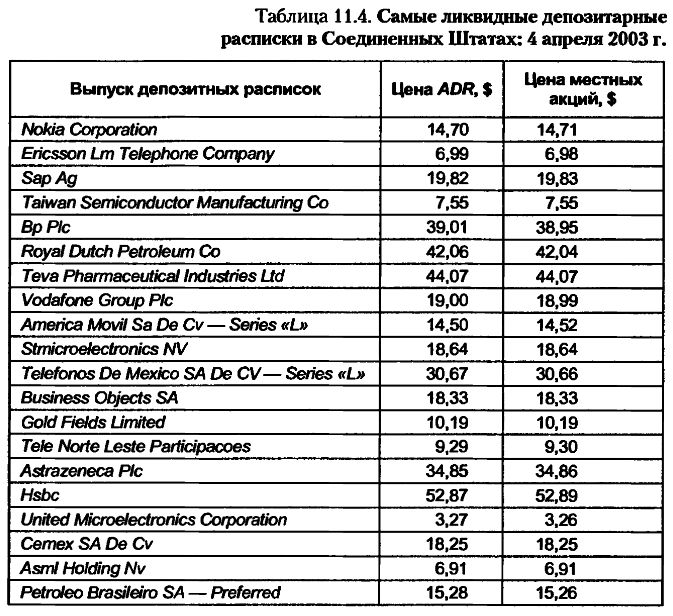

Сотни компаний вне США имеют депозитные расписки (ADR), зарегистрированные на них в Соединенных Штатах. Чтобы найти признаки ошибочной оценки на этом рынке, в табл. 11.4 перечислены цены ADR и долларовые значения местной листинговой цены для 20 самых ликвидных ADR на 4 апреля 2003 г.

Эти цены были получены одновременно от фондовых бирж США и других стран, а местная цена листинга была конвертирована в доллары согласно преобладающему в то время обменному курсу. Вы можете видеть, что расхождение цен не превышает одного-двух центов. Это не должно нас удивлять по двум причинам. Во-первых, эти ADR могут быть конвертированы в местные акции за сравнительно низкую цену. Во-вторых, существует интенсивный трейдинг на эти акции как на местном рынке, так и на рынке ADR. Любая значительная разница между ADR и ценой местных акций была бы почти немедленно использована для проведения арбитражных операций.

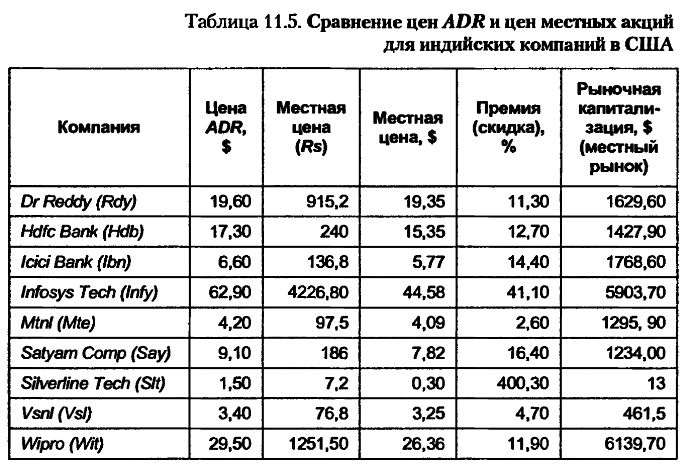

Некоторые страны накладывают значительные ограничения на конвертирование ADR в местные акции. Это справедливо, например, для индийских компаний, которые имеют ADR, зарегистрированные в Соединенных Штатах. Эти ADR часто продаются по ценам, очень отличающимся от цен локальных акций. Таблица 11.5 суммирует цены в долларах США на акции некоторых индийских компаний, наиболее интенсивно продающиеся в США.

Каждая из ADR продается с премией (дополнительным доходом) к местной цене акций. Например, ADR компании Infosys, являющейся одной из крупнейших и лучше всех известной технологической компанией, торгуется с премией в 41% свыше цены местных акций. Если бы вы не были ограничены в отношении торговли этими акциями, вы могли бы купить местные акции на фондовой бирже Бомбея и продать в «шорт» их ADR. После этого вы могли бы конвертировать местные акции в ADR и вручить их покупателю, получив на этом прибыль.

Закрытые фонды

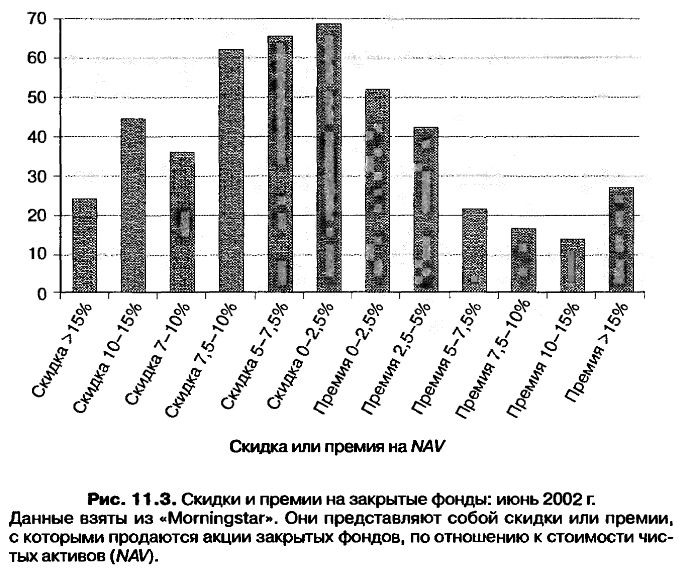

В марте 2003 г. в Соединенных Штатах существовали сотни закрытых фондов. На рис. 11.3 приводится распределение цен на стоимость чистых активов для всех закрытых фондов США на июнь 2002 г.

Обратите внимание, что почти 70% закрытых фондов торгует со значительными скидками на стоимость чистых активов и что медианная скидка равна примерно 5%.

Некоторые из этих фондов торгуют со значительными скидками; 20 фондов с самыми большими скидками перечислены в табл. 11.6.

|

, качественная аналитика и обучение.")