|

Если вы относитесь к категории инвесторов-скептиков, вы, вероятно, с недоверием относитесь к рассказам об арбитражных возможностях. В конце концов, инвестирование было бы легким делом, если бы возможностей для арбитража было много. В этом разделе мы рассмотрим, почему инвесторам так трудно найти и воспользоваться возможностями осуществления арбитража.

Чистый арбитраж

Сущность чистого арбитража – два идентичных актива, оцененных неодинаково – заставляет сомневаться, что эта ситуация просуществует долгое время. Иначе говоря, на рынке, на котором инвесторы постоянно выискивают возможности получения прибыли без риска, очень вероятно, что даже малая разница цен будет быстро использована и исчезнет. Следовательно, первые два требования для успеха чистого арбитража – это доступ к текущим ценам и немедленное исполнение. Кроме того, очень вероятно, что различия в оценке при чистом арбитраже будут очень малы, составляя часто доли процента.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Поэтому, чтобы сделать чистый арбитраж осуществимым, вы должны добавить еще два условия. Первое условие – это возможность займа при благоприятной процентной ставке, поскольку этот подход может увеличить небольшие различия в ценах. Вспомните, что многие арбитражные позиции требуют от вас возможности занять деньги при безрисковой процентной ставке. Второе условие – это экономия за счет масштаба, когда сделки оцениваются миллионами долларов, а не тысячами. Организации, достигающие успеха в чистом арбитраже, часто бывают в состоянии занимать в несколько раз больше своего инвестиционного капитала по безрисковым или почти безрисковым процентным ставкам, чтобы финансировать свои арбитражные сделки.

При наличии таких требований не удивительно, что индивидуальные инвесторы обычно не могут добиться успеха в чистом арбитраже. Даже среди организаций чистый арбитраж осуществим только для немногих из них, но и для них он представляет собой преходящий источник прибыли, преходящий в двух смыслах. Во-первых, организации не могут рассчитывать на существование в будущем возможностей чистого арбитража, поскольку для этого требуется, чтобы рынок все время повторял свои ошибки. Во-вторых, самый факт, что некоторые организации извлекают прибыли из арбитража, привлекает на рынок другие организации, снижая вероятность получения прибылей от арбитража в будущем. Чтобы достигать успеха в арбитраже длительное время, вам постоянно нужно высматривать новые возможности для арбитража.

Почти-арбитраж

Все исследования, которые искали закрытые фонды, акции с двойной регистрацией и конвертируемые ценные бумаги, по-видимому, пришли к выводу, что существуют некие проявления неэффективности рынка, которые можно использовать для получения прибыли. Тем не менее во всех этих стратегиях существует остаточный риск, возникающий иногда по причине того, что активы не являются полностью идентичными, а иногда из-за того, что нет механизмов, толкающих цены к конечному совпадению.

Не вполне идентичные активы. В конвертируемом арбитраже вы пытаетесь создать синтетические конвертируемые ценные бумаги, объединяя акции и облигации, выпущенные фирмой, а затем сравниваете издержки этих искусственных конвертируемых ценных бумаг с ценами реальных конвертируемых облигаций. Хотя в теории искусственные и реальные конвертируемые облигации идентичны, значительные ограничения, существующие в реальном мире, могут помешать этой теории реализоваться. Во-первых, многие фирмы, выпускающие конвертируемые облигации, не имеют выпущенных в обращение обычных облигаций, и вы должны найти им замену с аналогичным риском дефолта. Во-вторых, компании могут инициировать конверсию конвертируемых облигаций, что может вызвать разрушение арбитражной позиции. В-третьих, конвертируемые облигации имеют долгие сроки обращения. Таким образом, в течение долгих периодов времени может не наблюдаться совпадение цен, и вы должны уметь сохранять арбитражную позицию в течение этих периодов. В-четвертых, стоимость сделок и проблемы исполнения (связанные с трейдингом различными ценными бумагами) могут помешать арбитражу.

Что же из этого следует? Вы можете создать нечто, похожее на арбитражную позицию, путем покупки (продажи) конвертируемой облигации и продажи (покупки) искусственной конвертируемой облигации, но различия между облигацией и ее искусственным подобием могут породить неожиданные убытки. Эти убытки будут еще большими, если вы занимаете деньги для финансирования этих позиций.

Отсутствие механизмов для конвергенции (схождения цен). В последнем разделе вы видели признаки наличия арбитражных возможностей в закрытых фондах и некоторых ADR (американских депозитарных расписках). Закрытые фонды продаются со скидкой по отношению к рыночной цене ценных бумаг, которые они хранят, и иногда возникают значительные различия цен в силу ограничений реального мира между ADR и местными акциями. Впрочем, в обоих случаях в своих поисках арбитражных возможностей вы можете оказаться заблокированными реально существующими ограничениями.

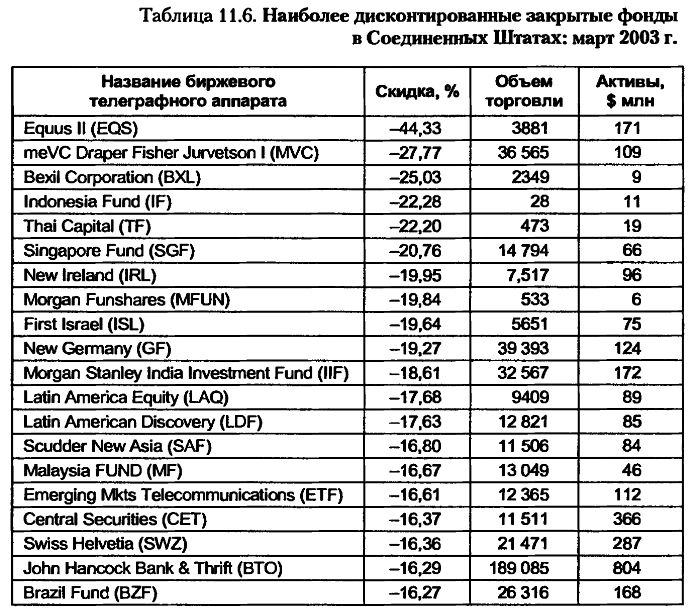

• При операциях с закрытыми фондами вам потребуется купить акции фонда по дисконтированной рыночной цене, ликвидировать его годные для продажи ценные бумаги и объявить разницу как определенную прибыль. На каждой из этих стадий существуют свои проблемы. Вы вполне можете подтолкнуть цену вверх до уровня чистой стоимости актива по мере накопления акций в этих фондах. Кроме того, многие закрытые фонды жестко контролируются, и получение контроля над ними может оказаться трудным делом. Даже допуская, что вы действительно накапливаете акции закрытого фонда по дисконтированной цене и способны ликвидировать активы, вам придется выплатить налоги на доходы с капитала, когда вы продадите акции, и эти налоги вполне могут поглотить ваши возможные прибыли. Наконец, стоимость ваших трансакций должна быть достаточно малой, чтобы в конце концов, оставить вас с некоторой прибылью. Обратите внимание, что из 20 наиболее дисконтированных закрытых фондов, перечисленных в табл. 11.6, около половины представляли собой фонды, инвестирующие преимущественно в компании стран с развивающейся экономикой, для которых стоимость трансакций гораздо выше. Не следует удивляться, что так мало закрытых фондов вынуждено закрыться.

• В отношении американских депозитарных расписок (ADR) на пути к вашим арбитражным прибылям есть две заставы. Рассмотрим, например, депозитарные расписки компании Infosys, которые были освещены в табл. 11.5. Чтобы получить прибыль, вам следовало бы конвертировать местные акции в ADR и затем продать ADR без покрытия. Вы были бы ограничены в своих возможностях сделать первое, и к тому же ADR часто бывает очень трудно продать без покрытия на долгие периоды времени. Но даже если бы вы смогли продать ADR без покрытия на несколько месяцев и купить местные акции, нет никакой гарантии, что за эти месяцы ожидаемая вами премия не уменьшится, или не исчезнет совсем, или же, напротив того, возрастет.

Псевдоарбитраж, или спекулятивный арбитраж

Тот факт, что в этом разделе рассматриваются стратегии, относящиеся к спекулятивному арбитражу, не означает, что его содержанием будет отрицательный комментарий к стратегиям. Это многообещающие стратегии, которые в прошлом приносили избыточные доходы, но они не свободны от риска. Больше настораживает, что у тех, кто в прошлом успешно осуществил чистый арбитраж, появляется соблазн сползти в почта-арбитраж, а затем в спекулятивный арбитраж, если имеются средства для инвестирования. В некоторых случаях успех таких инвесторов в использовании чистого арбитража или почти-арбитража может принести им средства, которые требуют такого сдвига. Впрочем, по мере того как эти инвесторы осуществляют этот сдвиг, могут появиться некоторые потенциальные опасности, которые им следует рассмотреть.

Перегибы в использовании заемных средств. Использование финансового левереджа должно быть отрегулировано, чтобы оно соответствовало рискованности стратегии. При чистом арбитраже вы можете занять 100% того, что вам требуется для включения в игру. При арбитраже с фьючерсами, например, вы занимаете 100% цены и лежащий в основе фьючерса актив. Поскольку здесь нет никакого риска, левередж не приносит вам никакого вреда. Когда вы переходите к почти-арбитражу или к спекулятивному арбитражу, размеры этого левереджа (для операций с привлечением заемных средств) должны быть снижены. Насколько они должны быть сокращены – зависит как от степени риска в этой стратегии, так и от быстроты, с которой, по-вашему, цены приближаются к совпадению. Чем больше риска содержится в стратегии и чем меньше вы уверены в отношении совпадения цен, тем меньше вам следует залезать в долги.

Воздействие цен. Стратегии спекулятивного арбитража работают лучше всего, если вы можете действовать без воздействия рынка. По мере того как вы получаете больше денег для инвестирования и ваша стратегия становится более видимой для окружающих, вы подвергаетесь риску стереть то самое расхождение цен, которое первоначально привлекло вас к рынку. Иначе говоря, эта стратегия будет лучше всего работать для более мелких инвесторов, которые могут действовать незаметно, и не очень хорошо – для более крупных инвесторов, которые привлекают внимание к своей стратегии при совершении сделок.

Помалу вверх, по-крупному вниз. Хотя бывает опасно делать выводы на основании всего лишь двух стратегий, как мерджерный арбитраж, так и парный трейдинг имеют общие особенности. При использовании обеих этих стратегий вы выигрываете большую часть времени, но ваши прибыли при выигрыше невелики. Проигрываете вы нечасто, но ваши проигрыши, когда они случаются, велики. Этот перекос в вознаграждениях может создать проблемы для беспечных инвесторов. Например, инвесторы могут оказаться убаюканными длинной полосой выигрышей и прийти к мысли, что их стратегии менее рискованны, чем на самом деле. Если они затем начнут занимать больше денег для финансирования этих стратегий, они рискуют понести огромные потери.

Сага о долгосрочном управлении капиталом. Инвесторы, рассматривающие спекулятивный арбитраж как свою предпочтительную инвестиционную философию, должны обратить внимание на опыт компании Long Term Capital Management – LTCM (долгосрочное управление капиталом). Эта фирма, основанная в начале 1990-х гг. бывшим трейдером Salomon'а, Джоном Мерриуэзэром (John Merriweather), пообещала собрать вместе лучшие умы в финансовом мире, чтобы найти возможности арбитража во всем мире и воспользоваться ими. Во исполнение первой части своего обещания Мерриуэзэр сманил у Salomon'а лучших торговцев облигациями и взял на борт двух нобелевских лауреатов – Майрона Скоулза (Myron Scholes) и Боба Мертона (Bob Merton). В первые несколько лет своего существования эта фирма дожила и до второй части обещания, получив экстраординарные прибыли для элиты Уолл-стрита. В эти годы LTCM была предметом зависти для остальных инвестиционных компаний, поскольку она использовала дешевые займы для левереджа своего капитала и инвестировала в возможности чистого арбитража и почти-арбитража. По мере роста средств, которыми она располагала, эта фирма должна была расширять область своего поиска и включить вложения в спекулятивный арбитраж. Само по себе это могло и не оказаться фатальным, но фирма продолжала использовать тот же левередж (заемные средства) для этих рискованных инвестиций, как она раньше делала при своих надежных вложениях. Она делала ставки на парные сделки в Европе и уменьшающиеся спрэды на рынках облигаций в разных странах, доказывая, что одно только количество позиций, которое она имела в своем портфеле, должно создать диверсификацию, т. е. если она потеряет на одном вложении, она должна выиграть на другом. В 1997 г. эта стратегия начала давать сбои по мере того, как неудачи на одном рынке (в России) распространились на другие рынки. Когда ее портфель упал в цене, компания LTCM увидела оборотную сторону своего размера и высокой задолженности. Будучи не в состоянии распутать свои крупные позиции без воздействия на мировые цены и под давлением своих кредиторов эта компания оказалась под угрозой неминуемого банкротства. Опасаясь, что падение LTCM потянет за собой и других инвесторов на этом рынке, Федеральный резерв США устроил для этой фирмы приемлемый выход из затруднительного положения.

Каковы же те уроки, которые вы можете извлечь из этого фиаско? Помимо циничного урока, что хорошо иметь друзей в высших сферах, вы можете прийти к выводу, что падение компании LTCM учит следующему:

• размер может оказаться обоюдоострым мечом. Хотя он дает вам экономию в стоимости трансакций за счет масштаба и снижает стоимость финансирования, он также затрудняет для вас закрытие позиций, которые вы заняли;

• левередж (степень использования заемных средств) может превратить позиции с низким риском в весьма рискованные вложения, поскольку мелкие изменения цены могут превратиться в крупные изменения в стоимости капитала;

• самые блестящие умы мира и лучшие аналитические методы не смогут изолировать вас от капризов рынка.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")