|

Есть целый ряд способов, с помощью которых фирмы пытаются сделать доходы менее изменчивыми. Некоторые компании имеют стабильные доходы потому, что участвуют в предсказуемых и надежных предприятиях, не имеющих или почти не имеющих конкурентов. Другие фирмы ищут стабильности доходов с помощью стратегии диверсификации, т. е. вложения средств во множество разнообразных предприятий, надеясь, что более высокие доходы в одних из них скомпенсируют более низкие доходы в остальных. В качестве вариации на эту тему фирмы также диверсифицируются и географически с намерением сбалансировать более высокими доходами от одних стран более низкие доходы от других. Третьи фирмы применяют широкое разнообразие опционов и фьючерских контрактов, имеющихся сейчас, для снижения или даже исключения своей подверженности риску. Наконец, есть фирмы, которые используют бухгалтерские приемы и средства, чтобы сгладить изменчивость доходов; это явление, называемое управлением доходами, приобрело немало последователей в 1990-х гг. Последствия всех этих подходов к снижению изменчивости величины дохода на акцию и их влияние на размер прибыли оцениваются в этом разделе.

Устойчивые предприятия без конкуренции

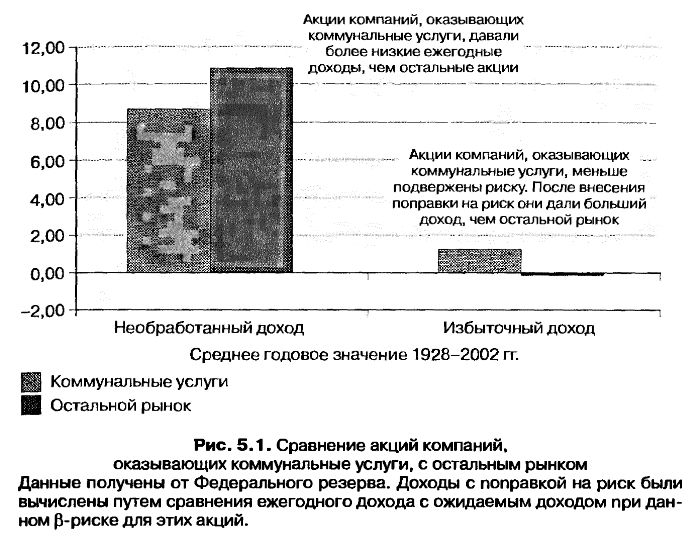

В течение нескольких десятилетий акции компаний, оказывающих коммунальные услуги (телефон, водоснабжение и электроснабжение), превозносились не любящими риска инвесторами за их стабильные доходы и высокие дивиденды. На самом деле эти фирмы могли платить свои высокие дивиденды потому, что их доходы были столь предсказуемы. Причины этой устойчивости доходов не так уж трудно раскрыть. Эти акции выпускались отрегулированными монополиями, которые предоставляли основные и необходимые услуги. Тот факт, что их продукты и услуги недискреционно изолировали их от общих экономических условий, а также отсутствие конкуренции, давали им надежный доход. В ответ на отсутствие конкуренции эти фирмы передали функции регулирования тарифов органам власти.

Впрочем, ключевым вопросом для инвесторов является не более высокая стабильность дохода по акциям компаний, предоставляющих коммунальные услуги, по сравнению с другими компаниями, а возможность перевода таких стабильных доходов в более высокое вознаграждение по акциям. Простой способ исследования этого вопроса состоит в том, чтобы сравнить доходы по акциям предприятий, производящих коммунальные услуги, с доходами, получаемыми на рынке в целом. На рис. 5.1 показаны результаты такого сравнения.

Средние годовые доходы по компаниям, оказывающим коммунальные услуги, ниже средних годовых доходов на рынке в целом, но в отношении коммунальных акций это сравнение, возможно, не вполне безупречно. В конце концов, они менее подвержены риску, чем остальной рынок, и доходы, которые они дают, следует исправить на степень риска. На рис. 5.1 также сравниваются исправленные на риск доходы коммунальных акций с доходами по всему рынку. В этом сравнении коммунальные акции работают гораздо лучше, поскольку за последние 50 лет дали избыточный доход около 1,4% в год. Стоит отметить, что этот результат отражает результаты исследования по акциям с высоким дивидендным доходом (которые включают непропорциональное количество коммунальных акций), и многие предостережения об этой стратегии применимы и к данной. В частности, эта стратегия породила бы гораздо более значительные налоговые обязательства и потребовала бы гораздо большего временного горизонта, чтобы оправдать себя.

Смесь диверсифицированных предприятий: привлекательность конгломератов

Каждая компания, как бы хорошо она ни управлялась, будет подвергаться риску, заключающемуся в том, что для сектора, в который она входит, может наступить трудная полоса. Так, например, компания Intel может пострадать от спада в сфере полупроводников, a Microsoft – от падения спроса на программное обеспечение для компьютеров. Чтобы оградить себя от риска, связанного с сектором, фирма может попытаться диверсифицировать свои вложения, вкладывая деньги в разнообразные предприятия, и превратиться в конгломерат. На протяжении нескольких последних десятилетий стратеги изо всех сил старались решить вопрос, создает или уничтожает стоимость превращение фирмы в конгломерат. В 1960-х гг. и на протяжении большей части 1970-х гг. считалось, что конгломераты имеют более высокую стоимость по сравнению с составляющими их фирмами, поскольку вы можете соединить силы отдельных фирм, чтобы создать более мощную компанию. Скрытый подтекст многих из этих доказательств содержал предпосылку, что конгломераты менее подвержены риску и более ценны, чем составляющие их отдельные фирмы, поскольку они могут диверсифицироваться, уходя от риска. Теоретики финансового дела указывали на ошибочность этого доказательства, отмечая, что отдельные инвесторы могут провести ту же самую диверсификацию намного дешевле.

Разные исследователи подходили к этому вопросу с различных углов зрения. Они рассматривали вопрос о том, дает ли конгломерат больше или меньше суммы своих частей. Чтобы вынести свое суждение, они оценивали части конгломерата, используя показатели, которые характеризовали эффективность работы независимых фирм в бизнесе. Так, например, вы могли бы разделить компанию General Electric на девять предприятий и оценивать эффективность работы каждой такую части на основе некоторого общего показателя. Вы можете затем сложить ценности частей и сравнить эту сумму с ценностью конгломерата. В этом сравнении факты как будто указывают на то, что конгломерат торгуется со значительными скидками (размер которых колеблется от 5 до 10% в зависимости от исследователя) сравнительно с оценкой суммы его частей. Хотя можно возразить против величины этих скидок, ссылаясь на трудность оценивания – трудно, конечно, оценить истинные доходы GE Capital, принимая во внимание локализацию производства (или распределение ассигнований) и другие объединенные затраты, – ясно, что некоторые фирмы стоили бы больше как индивидуальные производства. Если доходы конгломерата более стабильны, чем доходы автономных фирм, то откуда происходит скидка в отношении стоимости акций конгломерата? Для этого есть по меньшей мере две причины. Первая заключается в том, что конгломерат часто создается одной фирмой, которая платит крупные надбавки к рыночной стоимости, чтобы приобрести другие фирмы. Эта переплата заставляет потратить больше, нежели составляет стоимость приобретаемых активов. Вторая причина состоит в том, что конгломераты часто страдают от отсутствия целеустремленности и плохого управления; подразделения конгломератов работают ниже своих автономных конкурентных возможностей.

Хотя конгломераты и могут быть недооценены, вопрос о том, дает ли вложение в конгломераты многообещающие доходы для инвесторов, все еще не получил ответа. Если вы инвестируете свои деньги в конгломераты, которые распадаются на отдельные части посредством разделения капитала, то вы сможете заработать на увеличении стоимости после исчезновения конгломератной скидки в цене акций. Иначе говоря, вы можете зарабатывать больше денег, когда конгломераты распадаются, чем когда они создаются.

Глобальная диверсификация

Альтернативой диверсификации предприятия (которая создает конгломераты) является географическая диверсификация. Имея производства во многих странах, фирма может скомпенсировать падение бизнеса в одной стране увеличением его в другой. Чистый эффект этого должен проявиться в снижении изменчивости операционных доходов. Однако здесь действует по крайней мере один осложняющий фактор, который неприложим к диверсификации бизнеса. По мере распространения вашего бизнеса на разные страны ваши доходы подвергаются риску изменения курса иностранной валюты; компания США может обнаружить, что ее доходы зависят от усиления или ослабления доллара. Тем не менее вы можете частично защитить свои доходы от риска, используя фьючерсные и опционные контракты.

В контексте глобальной диверсификации возникают опять же два вопроса, которые вы должны задать. Первый вопрос состоит в том, приводит ли такая диверсификация к более стабильным доходам, а второй вопрос – приводит ли инвестирование в глобально диверсифицированные компании к повышению или понижению доходов. Обследование шведских фирм, которые провели глобальную диверсификацию, показало, что географическая диверсификация действительно повышает стоимость (акционерного капитала) в отличие от индустриальной диверсификации. Это согласуется с выводами другого исследования в Соединенных Штатах. Впрочем, выявленное влияние диверсификации невелико, и инвестирование в фирму, которая уже глобально диверсифицирована, мало что дает с точки зрения получения добавочных доходов. Чтобы получить любую потенциальную выгоду, вам следовало бы вложить деньги в фирму как раз перед тем, как она начнет проводить глобальную диверсификацию.

Хеджирование (страхование инвестиционных рисков)

Ряд внешних факторов, включая процентные ставки, цены на товары и курсы валют, могут влиять на доходы, поступления и стоимость фирмы. Таким образом, авиалиния, даже при самом лучшем управлении, может увидеть, как ее прибыли падают, если растут цены на нефть. В последние годы фирмам удалось защитить себя от значительной части этого риска, используя финансовые инструменты и продукты. В этом разделе мы рассмотрим два вопроса. Первый касается того, должны ли фирмы управлять этим риском. Второй рассматривает результат этого управления риском для инвесторов.

Следует ли управлять проектным риском? Фирмы, делая свои вложения, подвергаются множеству макроэкономических рисков. Иногда сдвиги процентных ставок и валютных курсов могут увеличить доход, а иногда могут и сократить его. Таким образом, часть изменчивости доходов во времени можно приписать этим рискам. Руководитель фирмы может оставить фирму под угрозой этих рисков либо может подстраховаться, используя ряд финансовых инструментов.

Чтобы оценить, должна ли фирма попытаться управлять или подстраховать себя от воздействия этих факторов риска, вам следует рассмотреть 3 фактора. Первый фактор – это величина риска и воздействие, которое он может оказать на суммарные поступления в фирму и ее стоимость. Например, колебания цен на нефть могут обусловить 30% изменчивости доходов для авиакомпаний, но только 5% изменчивости доходов для сталелитейной компании. Так как крупные сдвиги в величине доходов могут вызвать серьезные трудности для фирм (включая невозможность выплаты долгов и банкротство), фирмы должны стремиться к ограждению себя в первую очередь от крупных рисков, нежели от мелких. Второй фактор заключается в степени вложений, которые фирма может иметь в различных частях мира, могут привести к диверсификации некоторой или большей части риска. Например, компании Coca-Cola и Citicorp, имеющие производства в десятках стран, могут найти, что изменения обменных курсов валют в некоторых странах, снижающие доходы, могут быть скомпенсированы благоприятными изменениями в других странах. Если фирмы типа названных и могли бы ограничить риск в каждой стране, им необязательно делать это. Третий фактор – это степень, до которой инвесторы фирмы могут диверсифицироваться от риска самостоятельно путем владения портфелями, которые включают акции, испытывающие и положительные и отрицательные влияния от изменений обменного курса валют. Такие фирмы, как Ноте Depot и Boeing, у которых имеется база хороню диверсифицированных инвесторов, могут решить, что дешевле будет не ограждать себя от риска, а позволить ему перейти к их инвесторам, которые смогут подстраховать себя от рисков путем диверсификации за счет гораздо меньших затрат.

Кроме того, вам следует рассмотреть затраты на управление риском. Ограждение себя от риска бывает дешевле для одних типов риска (обменные курсы валют, процентные ставки), чем для других (политический риск), и для более коротких отрезков времени, чем для длинных. При прочих равных условиях чем выше затраты на ограждение от риска, тем менее вероятно, что фирмы будут стараться оградить себя от него. Таким образом, небольшая фирма закрытого типа, рассматривая большой проект (сравнительно с текущим размером фирмы), должна попытаться управлять проектным риском. А фирма с диверсифицированным составом инвесторов, ведущая операции во многих странах, скорее всего, будет менее склонной к управлению проектным риском.

Как вы справляетесь с проектным риском? Допустим теперь, что вы – это фирма, которая должна справляться с проектным риском, и что вы рассматриваете различные альтернативы, которые есть у вас для решения этой задачи. Когда фирмы принимают решение об управлении риском, у них имеется ряд вариантов действий. Они могут использовать фьючерские контракты, форвардные контракты и опционы, чтобы управлять риском, связанным с процентными ставками, валютными курсами и ценами на товары; они могут использовать страхование продукции, чтобы справиться с неподдающимися чисто финансовому управлению рисками (такими как возможность революции). Они могут также справиться с риском путем мудрого выбора способа финансирования проекта.

• Простейший способ в какой-то степени оградить свой проект от риска состоит в том, чтобы выбрать финансовые инструменты, которые отражают денежные потоки по этому проекту. Так, например, компания WalMart может использовать ссуду, деноминированную в мексиканских песо, для финансирования расширения своей розничной торговли в Мексике. Если песо станет падать, ее активы (магазины в Мексике) будут стоить меньше, но и ее обязательства (ссуда) будут стоить меньше, так что компания будет меньше подвержена влиянию изменений валютного курса. Подбор финансирования для активов может лишь частично снизить риск, но, в общем, это дешевый или не требующий затрат вообще вариант управления риском. Поэтому все фирмы должны по мере возможности пробовать делать это.

• При управлении предприятиями в условиях риска чаще всего используются такие инструменты, как фьючерсы, форварден, опционы и свопы. В общем, все они относятся к категории деривативных, или производных, ценных бумаг, поскольку они выводят свою стоимость из лежащего в их основе торгуемого актива. Сегодня вы можете покупать фьючерсы и опционные контракты для ограждения себя от риска, связанного в числе многих других с изменчивостью цен на товары, валютных курсов и процентных ставок.

• Альтернативный путь к управлению риском заключается в том, чтобы покупать страховку для покрытия риска конкретного происшествия. Как домовладельцы покупают страховку на свой дом, чтобы защитить себя на случай пожара или другого вреда, точно так же и компании могут покупать страховку для защиты своих активов от возможных убытков. Фактически здесь можно возразить, что, несмотря на внимание к использованию деривативов в управлении риском, традиционное страхование остается главнейшим средством управления риском. Страхование не устраняет риска. Скорее оно переносит риск от фирмы, покупающей страховку, страховой фирме, продающей ее, но эта процедура в силу ряда причин, приносит выгоду для обеих сторон. Во-первых, страховая компания может создать портфель рисков, тем самым получая выгоды от диверсификации, которые автономная фирма сама не может получить. Во-вторых, страховая компания может приобрести опыт в оценивании риска и, таким образом, обрабатывать претензии более эффективно вследствие того, что она неоднократно подвергалась этому риску. В-третьих, страховая компания может предоставлять другие услуги, как, например, инспекция и обеспечение безопасности, которые выгодны обеим сторонам. Хотя можно утверждать, что те же услуги может предоставить и какая-либо третья сторона, страховая компания имеет стимул для того, чтобы обеспечить высокое качество этой услуги.

Вознаграждение за управление риском. Для управления риском фирмы могут использовать целый ряд средств; этим они могут снизить изменчивость своих доходов. А как насчет инвесторов в эти фирмы? Могут ли они как следствие этих действий пожать плоды в виде какой-либо пользы для себя? Оценка фирм, которые используют деривативы в иностранной валюте, чтобы оградить себя от риска, связанного с изменчивостью валютных курсов, показала, что фирмы получают как более плавное изменение доходов, так и повышение цены своих акций. Последующая проверка показывает, что большая часть получаемой выгоды происходит в результате сокращения риска при краткосрочных операциях и лишь малая часть является следствием сокращения пересчетов из одной валюты в другую (что также влияет на доходы). Второе направление исследований пытается выяснить, почему одним фирмам удается в большей степени оградить себя от риска, чем другим; при этом обнаруживаются интересные факторы. Многие фирмы, использующие деривативы для управления риском, часто делают это для снижения налоговых обязательств, сохранения нужных им вложений и устранения страха перед финансовыми затруднениями. В то же время нежелание подвергнуться административному риску (за счет неадекватности управления) тоже играет роль в принятии решения об использовании деривативов. Проведенные исследования показывают, что руководители фирм более склонны использовать деривативы, когда они владеют большим процентом акций собственной компании.

Итак, факты показывают, что действительно существует вознаграждение за управление риском (или снижение риска) и что акции тех фирм, которые управляют риском, имеют большую стоимость, чем акции фирм, которые не занимаются этим. Впрочем, на очереди два предостережения. Первое состоит в том, что это вознаграждение невелико и маловероятно, что инвесторы даже заметят его, если не обратят на него пристальное внимание. Второе состоит в том, что это вознаграждение возникает, когда эти фирмы переключаются на использование средств сокращения риска, но не после этого.

Сглаживатели доходов

Каждый квартал фирмы становятся большими экспертами в области превышения оценок дохода, даваемых аналитиками. Хотя превышение оценок дохода и можно рассматривать как положительное достижение, некоторые фирмы для решения этой задачи применяют спорные приемы учета. При оценивании этих фирм вам следует исправлять размер публикуемого дохода этих фирм, внося поправки на эти учетные манипуляции.

Явление управляемых доходов. В 1990-х гг. компании Microsoft и Intel стали эталонами для технологических фирм. И действительно, за десятилетие Microsoft превысила прогнозы аналитиков в отношении доходов в 39 из 40 кварталов, а компания Intel поставила почти столь же впечатляющий рекорд. Прочие технологические фирмы следовали за ними в попытках получить доходы, превышающие оценки аналитиков хотя бы на несколько пенни. Подавляющие факты свидетельствуют о том, что это явление распространяется все шире. В течение беспрецедентных 18 кварталов подряд с 1996 по 2000 г. большее количество фирм превысило согласованные оценки доходов, чем не дотянуло до них. Другое указание на наличие управления доходами – это разрыв между доходами, о которых сообщила фирма Налоговому управлению США, и тем доходом, о котором докладывают инвесторам. Этот разрыв за последнее десятилетие возрос.

Принимая во внимание, что эти оценки аналитиков суть всего лишь ожидания, спросим: в чем может заключаться причина расхождений? Одна из возможных причин – это систематическая недооценка доходов аналитиками, которые никогда не извлекают уроков из своих ошибок. Хотя это, конечно, возможно, все же кажется невероятным такое их упорство на протяжении целого десятилетия. Вторая возможность – это то, что технологические фирмы соблюдают гораздо большую скрытность в отношении того, как они измеряют свои доходы и сообщают о них, и используют эту скрытность для превышения оценок. В частности, рассмотрение затрат на исследовательские расходы как на операционные расходы дает этим фирмам преимущество, когда дело доходит до управления доходами.

Но действительно ли управление доходами увеличивает цену акций фирмы? Конечно, можно квартал за кварталом превышать в своей отчетности оценки, данные аналитиками, но неужели рынки столь легковерны? Они отнюдь не легковерны, и появление «сообщаемых шепотом оценок дохода» является реакцией на постоянную выплату доходов, которые превышают ожидания. Что же это такое – доходы, о которых «сообщают шепотом»? Это неявные оценки доходов, ожидания рынка, которые фирмы типа Intel или Microsoft должны превысить, чтобы изумить рынок. Эти оценки обычно бывают всего лишь на несколько центов выше оценок, которые дали аналитики. Например, 10 апреля 1997 г. компания Microsoft сообщила, что доходы составляют $2,10 на акцию, что было выше представленной аналитиками оценки $2,06 на акцию, но в результате цена ее акций упала на 5 пунктов, поскольку «оценка шепотом» этих доходов составила $2,15. Иначе говоря, рынок внес в ожидания свою поправку, из-за которой Intel превысила оценки дохода на «рекордную» величину.

Методы управления доходами. Как же фирмы управляют доходами? Одним из аспектов хорошего управления доходами является забота и поддержка ожиданий аналитиков – практика, которую компания Microsoft усовершенствовала в течение 1990-х гг. Служащие фирмы следили за оценками доходов, даваемыми аналитиками, и вмешивались, переходя к более низким ожиданиям, когда считали, что эти оценки завышены. Применялись и некоторые другие методы, в этом разделе мы рассмотрим с вами некоторые из самых обычных. Не все эти методы вредны для фирмы, некоторые можно даже считать благоразумными методами управления.

• Планируйте заранее. Фирмы могут планировать инвестиции и продажу активов, чтобы сделать рост прибылей более плавным.

• Проявляйте стратегический подход к объявлению прибыли. Фирмы имеют определенный люфт в отношении того, когда следует объявить о прибыли. Например, в 1995 г. фирма Microsoft заняла крайне консервативный подход в отчетах о прибыли, полученной от продажи операционной системы Windows 95, и предпочла не показывать большие доли прибыли, которые следовало бы показать (хотя она и не была обязана делать это). Фактически к концу 1996 г. эта фирма накопила $1,1 млрд от доходов, полученных авансом, из которых она могла заимствовать, чтобы усилить доходы в более слабых последующих кварталах.

• Регистрируйте прибыли пораньше. Иногда наблюдается и противоположное явление, когда фирмы отгружают продукты дистрибьюторам и розничным торговцам в последние дни слабого квартала. Рассмотрим для примера случай с технологической фирмой Micro Strategy, который стал достоянием гласности в 1998 г. В последние два квартала 1999 г. фирма сообщила о росте доходов на 20 и 27% соответственно, но значительная часть этого роста была приписана крупным сделкам, о которых было объявлено всего за несколько дней до истечения каждого квартала. В более разработанном варианте этой стратегии две технологические фирмы, обе нуждающиеся в рекламе своих доходов, могут заключить соглашение, чтобы обменяться данными о доходах.

• Капитализируйте операционные (текущие) расходы. Как и в случае объявления о доходах, фирмы склонны проявлять некоторое благоразумие при отнесении расходов к операционным (текущим) или к капитальным расходам, особенно такие статьи, как программное обеспечение для научно-исследовательских и опытно-конструкторских работ. Практика капитализации и списания затрат фирмы AOL на рекламные компакт-диски, которыми она снабжала, например, магазины, позволила ей сообщать о положительных прибылях на протяжении большей части второй половины 1990-х гг.

• Списывайте затраты на реструктуризацию и присоединения. Крупные затраты на реорганизацию могут быть причиной снижения прибыли в текущий период, но это дает фирме, проводящей ее, два преимущества. Поскольку об операционных доходах сообщается как до затрат на реструктуризацию, так и после них, такое списание позволяет фирме отделить затраты от операций. Оно также облегчает превышение доходов в будущие кварталы. Чтобы посмотреть, как реструктуризация может поднять доходы, рассмотрим пример фирмы IBM. За счет списания старых доходов и оборудования IBM резко снизила затраты на амортизацию до 5% от величины дохода в 1996 г. по сравнению со средней величиной в 7% в 1990-1994 гг. Разность в доходах 1996 г. составила $1,64 млрд, или 18% от $9,02 млрд прибыли фирмы до выплаты налогов в предыдущем году. Технологические фирмы достигли большого умения в списании больших частей затрат на приобретения как «затрат на незавершенные научно-исследовательские и опытно-конструкторские разработки», чтобы зарегистрировать рост доходов в последующие кварталы. Анализ 389 фирм, которые списали затраты на незавершенные научно-исследовательские и опытно-конструкторские разработки между 1990 и 1996 гг., привел к выводу, что эти списания достигали в среднем до 72% покупной цены этих приобретений.

• Используйте свои резервы. Фирмам разрешается создавать резервы для покрытия безнадежных долгов, возврата продуктов и других потенциальных убытков. Некоторые фирмы проявляют консерватизм в своих оценках в хорошие годы и используют избыточные резервы, которые они создали за эти годы, для того, чтобы сгладить колебания доходов в другие годы.

• Ликвидируйте вложения. Фирмы, имеющие крупные холдинги ликвидных ценных бумаг или инвестиции в другие фирмы, часто регистрируют эти вложения в своих бухгалтерских книгах как ценности гораздо ниже их рыночной стоимости. Таким образом, ликвидация этих вложений может иметь результатом крупный прирост капитала, который может поднять доход за этот период. Технологические фирмы типа Intel использовали этот путь для превышения предварительных оценок своих доходов.

Существует ли выгода от управления доходами? Обычно фирмы управляют доходами, поскольку считают, что получат выгоды от рынка при объявлении доходов, которые изменяются более плавно и размер которых постоянно превышает оценки, данные аналитиками. В качестве доказательства вы можете указать на успех фирм типа Microsoft или Intel и на жестокое наказание, которое несут фирмы, не отвечающие ожиданиям, особенно технологические. Многие финансовые менеджеры, кажется, тоже считают, что инвесторы принимают за чистую монету цифры прибылей, и стараются получить итоговые данные, которые отражают это убеждение. Это может объяснить, почему любые попытки Бюро стандартов финансовой отчетности (FASB) изменить способ измерения прибыли встречают энергичное сопротивление, даже в тех случаях, когда это изменение оправдано. Например, любые попытки FASB оценить реальную стоимость опционов, предоставленных фирмами своим менеджерам, и обложить их налогом в зависимости от прибыли или изменить способ отчетности о слияниях фирм встречали постоянное сопротивление технологических фирм. Управление доходами может осуществляться и в интересах руководителей фирм. Руководители знают, что, вероятнее всего, будут уволены в случае резкого падения доходов по сравнению с предыдущими периодами. Более того, есть фирмы, в которых компенсация менеджерам все еще строится на основе заданий по прибыли, и выполнение этих заданий может привести к щедрым премиям.

|

, качественная аналитика и обучение.")