|

Если ты вступаешь в позицию, у тебя есть много возможностей, как это сделать. Один дилер говорит: «Я смотрю только на графики». Другой говорит: «Мне это не важно, я заключаю сделки, исходя из своих собственных ощущений: чего больше – спроса или предложения?». Или ты говоришь: «Я заключаю сделки только по фундаменталу, потому что я не верю ни в какие графики; я не верю слухам, я заключаю сделки основательно»: На самом даче здесь присутствует смесь всего этого.

Трейдер валютного рынка

В литературе о финансовых рынках участников часто разбивают на группы, согласно двум различным подходам относительно того, как они формируют свои ожидания: «фундаментальный анализ» и «технический/графический анализ». Этот раздел рассматривает некоторые различия между этими двумя подходами, которые отражают различные предположения относительно того, какая информация обладает предсказательной силой. По словам одного трейдера, некоторые люди работают с графиками и делают прогнозы относительно ценовых колебаний на основании графиков. «Другие больше верят в фундаментальный анализ, они утверждают, что у всего должна быть определенная стоимость: «Если цена ниже этой стоимости, я покупаю, а если цена слишком высока, я продаю». Это теория, которую все учат в университете. А настоящий раздел демонстрирует, что существуют различные «стили» того, как трейдеры пользуются этими двумя подходами с течением времени, и что важность этих двух подходов варьируется на различных участках рынка. В то время как данный раздел также иллюстрирует, что на ожидания трейдеров обычно оказывают влияние как фундаментальный, так и технический/графический подход, последующие разделы этой главы покажут, что следует принимать во внимание дополнительные психологические факторы. «На самом деле», – по словам трейдера, процитированного выше, – «цены создаются дилерами, потому что они чувствуют, должны ли они пойти вверх или вниз. Все очень просто; никакой магии».

В финансовой литературе термин «фундаментальный анализ» применяется ко всем подходам к прогнозированию валютных курсов, которые основаны на некотором виде экономической теории (например, анализе таких экономических данных, как процентные ставки, инфляция, экономический рост, баланс платежей или денежная масса). Другими словами, фундаментальный анализ используется участниками рынка, которые формируют свои ожидания относительно валют, рассматривая экономические условия, на которых, как они считают, основываются валютные курсы. «Фундаментальные» рыночные прогнозисты предполагают, что лучшее понимание значимых экономических условий (то есть лучшее знание этих условий, чем то, которым обладают другие участники рынка, и знание их до того, как о них узнают другие участники рынка) позволяют трейдеру успешно предсказывать валютные курсы.

Технический анализ, напротив, используется теми участниками рынка, которые основывают свои ожидания только на самих валютных курсах и на моделях предшествовавших развитий валютных курсов. Технический анализ не основывается ни на каких предположениях относительно экономической основы валютных курсов. Напротив, участники, которые применяют технический анализ, работают исходя из подразумеваемого или явного предположения, что вся лежащая в основе курсов экономическая и финансовая информация, значимая для валютных курсов, уже входит в валютные курсы, и, следовательно, анализ этой информации не помогает предсказывать. Другими словами, технические прогнозисты считают, что любой анализ экономических факторов не может дать лучший и более точный результат, чем тот, который уже дается валютным курсом. Вместо этого они видят основу для предсказания валютных курсов в истории прошлых изменений валютных курсов, потому что они предполагают, что в том, как валютные курсы развиваются с течением времени, существуют повторяющиеся модели. В основе этих моделей они видят изменения в отношениях участников рынка, которые, в свою очередь, могут быть основаны на экономических, политических и психологических факторах. Целью технических прогнозистов является идентификация этих моделей, чтобы предсказать будущие валютные курсы. Возможно, самой важной разновидностью технического анализа является его визуальное применение: графический анализ – это поиск в графиках валютных курсов с целью найти повторяющиеся с течением времени модели. Также называемое чартизмом, это ответвление прогнозирования направлено на идентификацию видимых моделей валютных курсов (например, циклов, уровней сопротивления и поддержки, и таких графических форм, как широко известная модель «голова-и-плечи».

Разделение между фундаментальными и

техническими/графическими прогнозистами рынка помогло экономистам объяснить существование разнородных ожиданий на валютном рынке. Существовала большая потребность в подобных объяснениях в сфере экономики, поскольку многие исследования показали, что, особенно, в краткосрочном периоде, предсказания и модели валютных курсов, основанные на фундаментальных экономических данных, не очень успешны. Например, экономический анализ таких данных, как темпы роста или торговые данные, часто не может предсказать краткосрочных изменений в валютных курсах: в 1984/85 годах стоимость доллара США была значительно выше, чем предполагалось согласно фундаментальному анализу. В ответ на подобные свидетельства тому, что одних фундаментальных оснований недостаточно для объяснения валютных курсов, экономисты начали разработку теоретических моделей, которые должным образом учитывали бы взаимодействие ожиданий фундаменталиста и сторонника графического подхода.

Таким образом, теоретический раздел между фундаментальными и техническими/графическими прогнозистами рынка способствовал росту осознания экономистами неэкономических факторов в ожиданиях участников рынка. Однако люди, изучающие финансовые рынки, «не могут просто полагаться на предположения и гипотезы относительно того, как спекулянты и другие агенты рынка, возможно, действуют в теории, но должны изучать, как они работают на практике, с помощью полученного из первых рук исследования данных рынков», – уместно отмечает экономист Чарльз Гудхард (Charles Goodhard). Действительно, очень мало известно о реальном использовании фундаментального и технического/графического подходов к прогнозированию участниками рынка. Драгоценное свидетельство дается малым числом эмпирических исследований, проведенных по этому вопросу, которые обнаружили, что важность фундаментальных и технических/графических методов прогнозирования зависела от диапазона прогнозирования (то есть от того, насколько далеко в будущее трейдеры формируют свои ожидания), и что технический/графический анализ использовался в основном для краткосрочных прогнозов. Однако полученные из первых рук свидетельства участников рынка продолжают оставаться скудными; следовательно, оставшаяся часть этого раздела представляет собой мои собственные открытия, сделанные на основе «Европейского опроса».

Во время интервью трейдеры высказали широкий спектр различных мнений по поводу относительной ценности фундаментального и графического подходов. Например, один трейдер сухо комментирует, поддерживая графический подход: «Многие люди потеряли много денег из-за того, что верили в фундаментальные истины... Когда ты оборачиваешься, а кто-то говорит: «С фундаментальной точки зрения, этого не должно произойти», – это значит, что у них правильная позиция, но они теряют по ней деньги». Однако, другой трейдер возражает: «Дилер существует, подобно собаке Павлова, особенно это касается людей, которые работают с графиками. Я знаю некоторых людей, которые работают с графиками. Я знаю некоторых людей, которые работают, основываясь исключительно на графиках, и если график совершает определенное колебание, они покупают или продают, в зависимости от ситуации: у них нет интуиции. Некоторые люди работают с графиками и некоторые добиваются в этом успеха. Я всегда подшучиваю над такими людьми, потому что, как гласит старая присказка: «Еще ни один приверженец графиков не умер богатым».

По контрасту с экономической моделью рынка, отражаемой в фундаментальном анализе, трейдеры связывают приверженность к графикам с бихевиористским и психологическим видением рынка, как можно видеть в определении графиков одним трейдером, сказавшим, что это «визуальные представления психологии масс». Более того, оценки трейдеров двумя поразительными способами иллюстрируют важность взаимодействия участников рынка между собой. С одной стороны, трейдеры отмечали, что у участников рынка есть психологические мотивы для того, чтобы пользоваться графиками. Например, один трейдер отнес растущее использование графиков к перенесенной потере личного контакта с другими торговыми агентами, вызванной использованием электронных средств заключения сделок. Анонимные числа на экране не могут заменить голосов и разговоров с другими участниками рынка; в попытке восполнить эту потерю, трейдеры обратились к графикам, чтобы восстановить чувство единства с другими и психологической безопасности в принятии решений. Это наблюдение было подтверждено некоторыми трейдерами, которые сообщили, что они пользуются графиками, чтобы субъективно убедиться в правильности своих торговых суждений. Как отмечает один трейдер: «Трейдерам необходимо чувствовать, возможно, даже больше, чем большинству других принимающих решения людей, что они правы, а графики помогают создавать эту уверенность».

С другой стороны, трейдеры отмечали, что торговые решения были подвержены влиянию знания о других трейдерах, которые пользуются графиками. Размышления о других участниках рынка, которые применяют графические методы прогнозирования, может генерировать самоусиливающиеся торговые модели, которые являются чисто психологическими по природе. На уровне коллективного рынка подобные торговые модели наделяют графики способностью контролировать валютные курсы с помощью накликанных рыночных бед. Накликанные беды оказывают влияние на человеческое взаимодействие в различных ситуациях; им активно удается вызвать предсказанный результат, как следствие уже самого того факта, что они были накликаны. Они могут управлять поведением групп, как было замечательно продемонстрировано ситуацией, которая сложилась в Калифорнии в 1979 году, когда газеты сообщили о надвигающейся опасности нехватки топлива.

Охваченные паникой автовладельцы отреагировали штурмом автозаправочных станций, чтобы защитить себя и заполнить свои баки, пока топливо еще есть в наличии. Несмотря на тот факт, что сообщаемая причина нехватки бензина в конечном итоге оказалась неверной, предсказание оказалось правильным: оно запустило механизм поведения среди автолюбителей, который привел к нехватке бензина, о чем и говорилось изначально. Практически за один день все запасы в Калифорнии были уничтожены напуганными водителями. Как показывает пример, чтобы накликанная беда сработала, в нее нужно верить. Предсказания, которые активно претворяют себя в жизнь и оказывают влияние на будущие результаты базируются на людях, которые убеждены в их правильности.

Свидетельства подобных самореализующихся динамик на финансовых рынках можно найти в исследовании мотивов инвесторов во время значительных падений цен во время крахов на фондовом рынке экономиста Роберта Шиллера (Robert Shiller). По следам побившего рекорды краха 19 октября 1987 года, инвесторам был задан вопрос о том, насколько важными они считают различные новости, которые были опубликованы во время краха. Удивительно, но самыми важными новостями в рейтингах инвесторов оказались не экономические или политические по природе новости, но скорее те, которые касались падений цен на рынке самих по себе. Другими словами, инвесторы продавали потому, что они воспринимали рынок как падающий, таким образом убеждаясь в своем восприятии и превращая это в еще более прочную рыночную реальность!

Довод экономиста Лукаса Менкхоффа (Lukas Menkhoff) о том, что приверженность к графикам может рассматриваться, как форма самореализующихся пророчеств подтверждается оценками трейдеров валютного рынка. Как отмечает один трейдер, трейдеры пользуются графическим анализом как «страховкой», защищающей от большого числа других трейдеров, о которых известно, что они пользуются графиками, таким образом, обеспечивая еще более серьезную причину для того, чтобы другие трейдеры сами пользовались графиками. «Без системы графиков ты больше не можешь обойтись, потому что ею пользуются все», – говорит о её важности другой трейдер. Как следствие, по словам одного трейдера: «Если сто человек верят во что-то, эти сто человек сдвинут рынок с места. Так они подтверждают график».

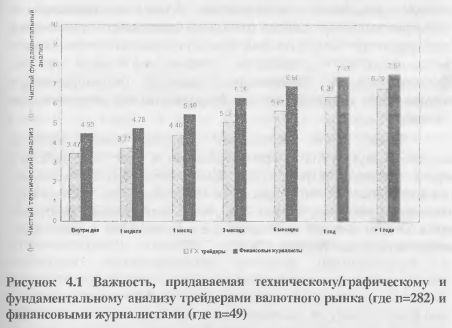

Чтобы проанализировать значение фундаментального и технического/графического анализов более систематично, «Европейский опрос» предлагал трейдерам и финансовым журналистам оценить важность двух подходов к прогнозированию по ряду различных временных диапазонов. Рисунок 4.1 иллюстрирует важность, приписываемую методам прогнозирования по семи временным диапазонам, начиная от суточных прогнозов до прогнозов, делаемых на периоды больше одного года.

Период прогнозирования оказывает важное влияние на использование фундаментального анализа и технического/графического анализа: чем короче диапазон прогнозирования, тем важнее технический/графический анализ, чем длиннее диапазон прогнозирования, тем более важным для участников валютного рынка становится фундаментальный анализ, как для трейдеров, так и для финансовых журналистов. Однако трейдеры и финансовые журналисты оценили важность методов прогнозирования по-разному; для каждого диапазона, по сравнению с финансовыми журналистами, трейдеры придают большую роль техническому/графическому анализу, и наоборот, по каждому диапазону, финансовые журналисты делали относительно больший упор на фундаментальный анализ.

Это серьезное различие между двумя группами может лучше всего быть объяснено различной природой их ежедневных профессиональных задач: в отличие от трейдеров, журналисты напрямую не принимают участия в торговых решениях, но обеспечивают людей, принимающих решения на бирже, новостями и анализом рынка. Одним из важных аспектов этой работы является установка причинно-следственных связей относительно прошлых колебаний рынка (например, объяснение этих колебаний с помощью правдоподобных причин и разработка логических обоснований возможных будущих рыночных трендов). Чтобы сделать финансовые новости понятными и интересными, они встраиваются в рассказы, которые предполагают понятность и логику. Для финансовых журналистов задача вплетения информации о рынке в одновременно интересный и правдоподобный рассказ подразумевает использование объяснений и прогнозов, которые очень часто подкреплены основами экономики. Следовательно, функциональное различие между журналистами, пишущими о рынке, и людьми, принимающими решения на бирже, подразумевает более аналитический и академический подход к рынку со стороны финансовых журналистов и более ориентированную на действие и результат вовлеченность в рынок со стороны трейдеров, которые в большей степени сфокусированы на немедленных восприятиях (что отражено в использовании графиков), чем на фундаментальных экономических объяснениях.

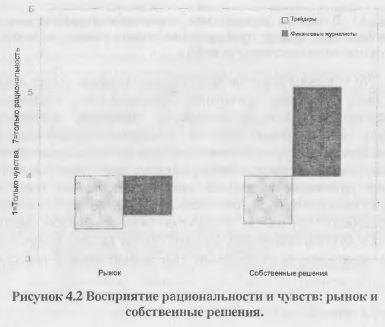

Чтобы глубже исследовать различия между базовыми подходами двух групп к прогнозированию в ходе «Европейского опроса» трейдеров и журналистов просили указать, насколько важными, в их восприятии, являются «чувства» и «рациональность»: сначала в их собственных решениях, а затем – на уровне коллективного валютного рынка. Ответы выявили одно примечательное сходство, а также одно косвенное различие (Рисунок 4.2).

На уровне коллективного рынка как трейдеры, так и финансовые журналисты, оценили чувства как несколько более влиятельные, чем рациональность. Это примечательное открытие показывает, что обе группы участников рынка придают большую важность субъективным чувствам по сравнению с объективной рациональностью в колебаниях коллективного рынка. Следовательно, несмотря на свои разные роли на рынке, трейдеры и финансовые журналисты одинаково считают рынок в большей степени эмоциональным, нежели рациональным. По контрасту, трейдеры и финансовые журналисты придерживаются противоположных взглядов относительно роли чувств и рациональности на индивидуальном уровне своих собственных решений на рынке. В своих собственных торговых решениях трейдеры валютного рынка считают чувства более влиятельными, нежели рациональность, в то время как финансовые журналисты, согласно их собственным отчетам, считают рациональность более важной, чем чувства. Эти различия в том, как воспринимаются свои собственные решения на рынке, могут отлично объяснить, почему финансовые журналисты в большей степени пользуются фундаментальным анализом, нежели трейдеры. Журналистам необходимо целенаправленно находить рациональность и экономические причины, когда они рассказывают о валютном рынке. Следовательно, в то время как финансовые журналисты сходным образом считают чувства более влиятельными на уровне рынка, они проводят различие между этой более «эмоциональной» природой рынка и более «рациональным» характером их индивидуальных решений. По контрасту, трейдеры валютного рынка оценивают чувства как более важные, чем рациональность, как на уровне коллективного рынка, так и для своих собственных торговых решений.

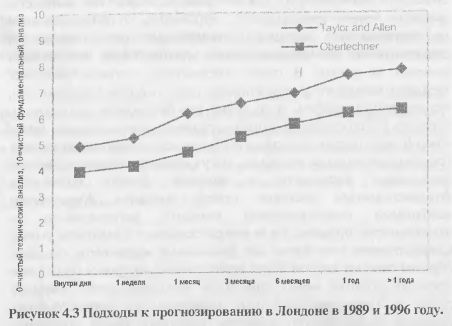

Согласно недавним исследованиям по использованию технического/графического и фундаментального анализа, с течением времени относительная важность этих двух различных подходов к прогнозированию претерпела изменения. Например, экономисты Джеффри Фрэнкел (Jeoffrey Frankel) и Кеннет Фрут (Kenneth Froot) показывают, что среди служб прогнозирования валютного рынка, исследованных журналом «Euromoney» в период с 1978 по 1988 год, произошел заметный сдвиг. В то время как в 1983-1985 годах процент служб прогнозирования, применяющих технический анализ, достиг максимума, в последующие годы этот процент снизился на некоторую величину. «Европейский опрос» указывает на то, что роль технического/графического анализа среди трейдеров валютного рынка, возможно, выросла в последние годы. Рисунок 4.3 сравнивает оценки трейдеров в Лондоне с опросом, проведенным экономистами Марком Тейлором (Mark Taylor) и Хелен Аллен (Helen Allen) среди основных дилеров валютного рынка в Лондоне.

Сравнение указывает, что в период между двумя опросами технический/графический анализ стал более важным для валютного рынка. Уже данные Аллен (Allen) и Тейлора (Taylor) побудили их предупредить экономистов, которые пристально наблюдают только за фундаментальными факторами при изучении валютного рынка. Результаты «Европейского опроса» не только вновь повторяют это предупреждение, но, возможно, даже указывают на дальнейший рост важности технического/графического анализа для участников рынка. По всем торговым диапазонам важность технического/графического анализа выросла среди трейдеров Лондона в период с 1989 по 1996 год. Это открытие подкрепляется другим опросом среди трейдеров валютного рынка в Великобритании, который был проведен экономистами Ин-Вонг Чонг (Yin-Wong Cheung), Мензи Чинн (Menzie Chinn) и Ианом Маршем (Ian Marsh). Результаты их исследования указывают на то, что количество технических, основанных на графиках, сделок выросло как предпочитаемый метод прогнозирования биржевой торговли между 1993 и 1998 годами, в то время как заключение сделок, основанное на анализе фундаментальной экономической информации, осталось почти неизменным. Все эти открытия предполагают, что важность неэкономических подходов к предсказанию валютных курсов и биржевой валютной торговли даже выросла.

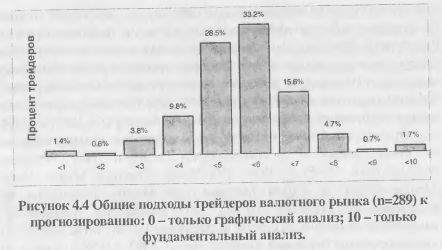

Относительно подходов трейдеров к прогнозированию, в «Европейском опросе» для каждого трейдера усреднение его или ее оценок по различным диапазонам прогнозирования приводит к одному общему подходу к прогнозированию. Рисунок 4.4 представляет распределение этих общих подходов к предсказанию валютных курсов среди 289 трейдеров.

Куполообразное распределение указывает на то, что обычно как фундаментальная, так и техническая/графическая методика прогнозирования смешиваются, и что большинство трейдеров находятся где-то в середине континуума. Схема, следовательно, явно показывает, что не существует четкого различия между трейдерами валютного рынка, которые полагаются только на фундаментальный анализ или только на технический/графический анализ. Напротив, трейдеры не считают фундаментальный и технический/графический анализ взаимоисключающими; большинство пользуются более-менее равно-сбалансированным общим подходом к прогнозированию.

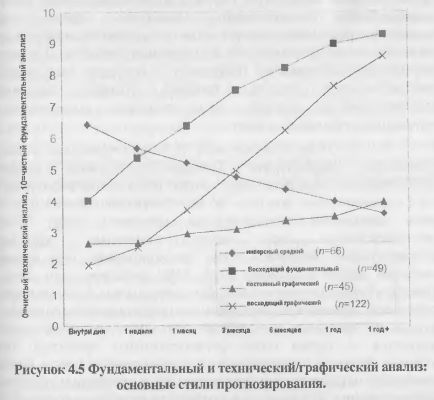

Лишь небольшое меньшинство пользуется только фундаментальным или только техническим/графическим подходом. Таким образом, вместо того, чтобы оставаться второсортным методом прогнозирования, применяемым подгруппой плохо информированных участников рынка, которые либо не обладают значимой фундаментальной экономической информацией, либо не знают, как ее интерпретировать, технический/графический анализ становится общепринятым подходом к прогнозированию. Обычно этот подход смешивается с анализом экономических основ. По словам одного трейдера: «Большинство трейдеров валютного рынка на удивление полно заселяют «золотую середину». Я бы сказал, что большинство из них движутся в континууме движимых событиями, потоками, рынком, размерами и слухами, и всеми остальными неуловимыми и иррациональными вещами... Но я бы также хотел сказать, что большая часть игроков валютного рынка больше склоняется к мешанине из небольшой части экономики, небольшой части политики, но в конечном итоге на них воздействует еще уйма всякого разного!» Чтобы еще лучше понять стили прогнозирования трейдеров, их оценки по различным диапазонам прогнозирования были проанализированы путем разбиения на группы. Результаты показали, что трейдеров можно сгруппировать по четырем основным стилям прогнозирования (Рисунок 4.5).

Я назвал первый из этих стилей прогнозирования, который используется 43% трейдеров, восходящим графическим. Трейдеры, работающие в этом стиле, явно пользуются техническими/графическими методиками для своих суточных прогнозов. Затем они постепенно пользуются более фундаментальными прогнозами для более длительных временных диапазонов. И, в конце концов, используют высоко фундаментальный подход к прогнозированию для предсказаний на очень долгий срок, превышающий один год. Второй стиль прогнозирования, используемый 17% трейдеров, был назван восходящим фундаментальным. Профиль этого стиля прогнозирования идет параллельно с первой группой; однако, он начинается с еще более фундаментальных методик для внутридневных прогнозов и заканчивается фактически исключительно фундаментальным подходом к прогнозированию для периодов больше одного года. Другими словами, два первых стиля прогнозирования показывают линейный тренд от технических/графических прогнозов для краткосрочных периодов до фундаментальных прогнозов для долгосрочных периодов. Для всех горизонтов прогнозирования трейдеры, пользующиеся восходящим фундаментальным стилем, придают большее значение фундаментальному анализу, чем трейдеры, пользующиеся восходящим графическим стилем.

Третий стиль, используемый 16% трейдеров, был назван постоянным графическим. Трейдеры с таким стилем прогнозирования явно используют скорее технические/графические, чем фундаментальные прогнозы по всем временным диапазонам, и имеют тенденцию становиться в некотором роде более фундаментальными при более длительных периодах прогнозирования. Четвертый стиль прогнозирования был назван инверсным средним. Используемый 23% трейдеров, этот стиль отражает сбалансированную смесь фундаментальных и технических/графических прогнозов по всем периодам прогнозирования. Однако в отличие от остальных трех стилей, этот стиль прогнозирования начинается со слегка более фундаментальных прогнозов для суточных периодов прогнозирования и заканчивается слегка более техническими/графическими прогнозами на долгосрочные периоды прогнозирования. Эти различные профили по различным временным диапазонам среди трейдеров проливают еще больший свет на использование и важность фундаментального и технического/графического анализа на валютном рынке. Участники не только выходят за пределы разделения на чисто фундаментальные и чисто технические/графические группы прогнозистов валютного рынка, существуют также различные стили в том, как участники варьируются в своем использовании по нескольким диапазонам прогнозирования.

Поскольку трейдеры различаются по той степени, с которой они включают фундаментальные и технические/графические элементы в свои прогнозы валютных курсов, встает вопрос, каковы факторы, определяющие предпочтения трейдеров. Подробный анализ выявил, что общие подходы к прогнозированию не были связаны с такими индивидуальными свойствами трейдера как возраст, пол, используемые в биржевой деятельности инструменты валютного рынка, положение в иерархии и то, работали ли трейдеры на межбанковском рынке или как продавцы. Однако, местоположение трейдера, как оказалось, имеет существенное значение: когда трейдеров из более крупных центров биржевой торговли в Лондоне и Франкфурте сравнили с трейдерами из более мелких центров биржевой торговли в Цюрихе и Вене, результаты показали, что местоположение имеет значение, особенно на уровне более коротких диапазонов прогнозирования. Трейдеры из более крупных центров биржевой торговли имели заметно более фундаментальный общий подход к прогнозированию по сравнению с трейдерами из маленьких центров биржевой торговли, у которых был более технический общий подход к заключению сделок.

|

, качественная аналитика и обучение.")