|

Если вы работаете на рынке акций, то вам однозначно мало хорошо знать макроэкономическую ситуацию и провести фундаментальную оценку отдельного предприятия. В этом случае вам не обойтись без отраслевых оценок. На современном этапе инвесторы выделяют две экономики: «новую» и «старую». Ведущими представителями первой являются акции высокотехнологичных отраслей (биотехнология, интернет и т.д.), а второй – все, что было создано до этого (автомобильная и пищевая промышленность, сфера обслуживания и т.д.).

Предприятия «новой экономики», как правило, низкорентабельны или даже убыточны, однако в них инвесторов привлекает не прибыль и соответствующие ей дивиденды, а рост капитализации, т.е. значительный прирост стоимости акций. Основой этого роста является постепенное увеличение доли компаний «новой» экономики в ВВП развитых стран.

Предприятия «старой» экономики интересуют в первую очередь консервативных владельцев, рассчитывающих в основном на значительные дивиденды и не обращающих особого внимания на изменения курсовой стоимости соответствующих акций.

Разница между динамикой котировок акций «новой» и «старой» экономики явственно стала видна в начале 2000 года. В этот период проявились первые признаки замедления темпов роста американской экономики, впечатление от которых усиливалось ростом процентных ставок ФРС, проводимое Аланом Гринспэном также с целью ослабления экономического роста США. Считается, что рост процентных ставок в большей степени негативно сказывается на циклических отраслях экономики, которые и являются представителями «старой» экономики. Предприятия же «новой экономики» не настолько подвержены циклическим спадам и росту процентных ставок. Однако, с моей точки зрения, данное мнение является ограниченным, так как не учитывает потребность молодых компаний в привлеченных ресурсах, в том числе заемных. Так, чем выше в стране процентные ставки и дороже денежные ресурсы, тем меньше возможности молодых компаний привлекать дополнительные капиталы. Даже если они привлекаются при помощи первичного размещения акций в ходе IPO. В последнем случае наибольшие прибыли получают финансовые институты, осуществляющие IPO.

Отраслевые изменения можно отслеживать не только по динамике различных отраслевых фондовых индексов, но и по рейтингам. Наиболее известными и популярными являются рейтинги Financial Times FT-500 (http://www.ft.cotn/FT500/) и Fortune 500 {http://www.fortune.com/fortune/fortune500/index.html).

Оба рейтинга составляются независимыми масс-медиа. В рейтинге FT-500, охватывающим все страны мира, акционерные компании проранжированы согласно размерам рыночной капитализации. Второй рейтинг, Fortune 500, объединяет исключительно американские компании и в полном списке включает не 500, а 1000 компаний. Критерием ранжирования этого рейтинга является объем выручки.

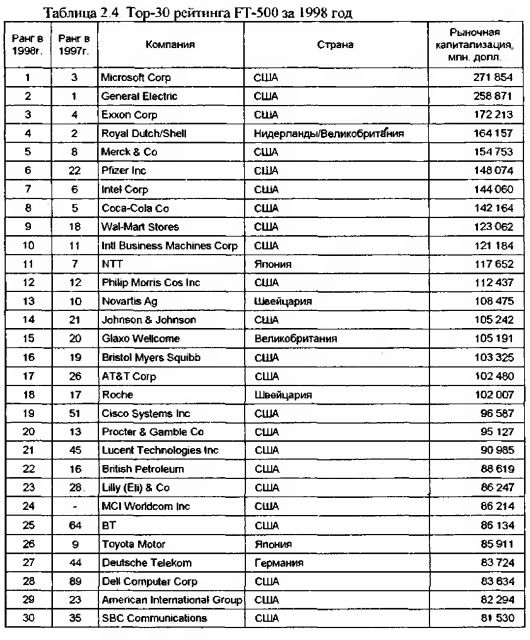

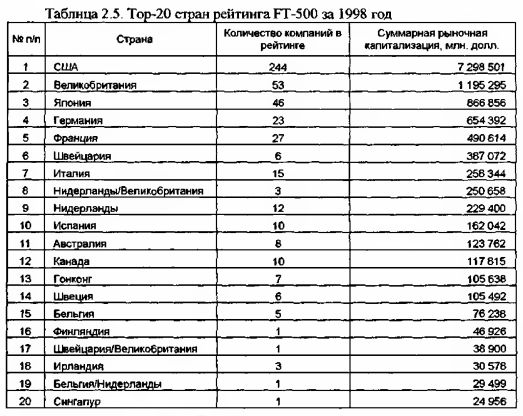

В рейтинге FT-500 за 1999 год присутствуют самые крупные акционерные компании мира из 36 стран, представляющих 47 различных отраслей.

Как видно, большинство в верхней части рейтинга составляют американские компании. Всего же из 500 наиболее крупных акционерных обществ мира на долю США приходится почти половина – 244. А их суммарная рыночная капитализация превышает 7 триллионов долларов. Идущая в этом списке второй Великобритания имеет только 53 своих представителя с суммарной рыночной капитализацией ненамного больше одного триллиона долларов.

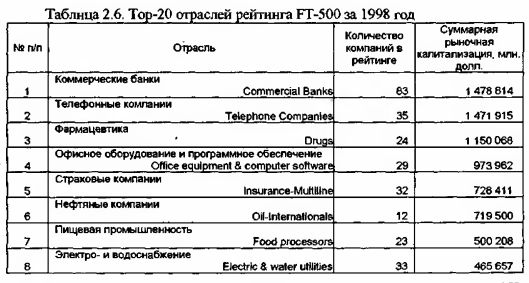

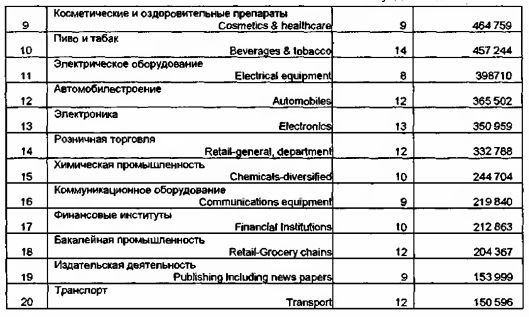

Среди отраслей, в наибольшей степени представленных в рейтинге FT-500 выделяются коммерческие банки, телефонные компании и фармацевтика.

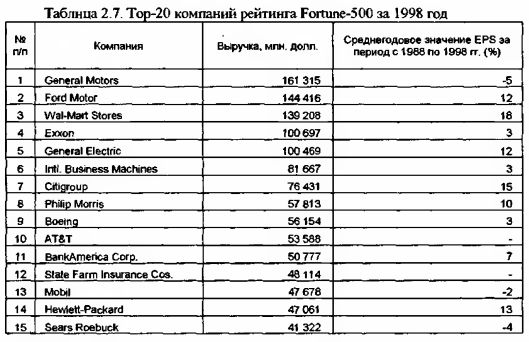

Как видно из рейтинга Fortune 500, самые крупные по объемам выручки компании не обязательно являются самыми дорогими. Так, несмотря на то, что наибольшие объемы произведенной продукции приходятся на General Motors и Ford Motor, в рейтинге FT-500 они занимают только 78-е и 48-е места соответственно. Самая же известная и крупная по размеру рыночной капитализации корпорация мира Microsoft в рейтинге Fortune-500 за 1998 год находится на скромном 109 месте.

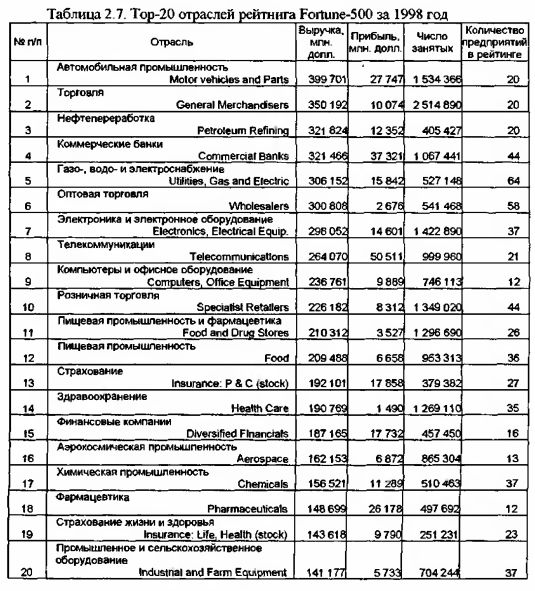

Верхние строчки рейтинга Fortune-500 занимают предприятия следующих отраслей: автомобильная промышленность, торговля, нефтепереработка и коммерческие банки. В целом этот список перекликается с перечнем самых влиятельных отраслей, приведенном в рейтинге FT-500.

В заключение настоящей главы приведу следующее высказывание

Эдварда Бенниана (Edward G.Bennian), процитированное Бернстайном в своей

книге «Анализ финансовой отчетности»:

«Невозможно составить прогноз, которому можно было бы полностью верить. Не имеет значения, какие усовершенствования методики применяются, все равно остается по меньшей мере несколько экзогенных переменных. Таким образом, нельзя даже сказать определенно, насколько вероятно то, что наш прогноз должен быть верным»

|

, качественная аналитика и обучение.")