|

Получив (или построив) прогноз уровня процента, аналитик рынка капитала получает возможность приступить к оценке рынка акций. Для эффективного решения этой задачи нужно с самого начала определиться, какие ключевые факторы подлежат прогнозированию и как эти факторы использовать для определения внутренней стоимости избранного индекса рынка акций, будь это составной индекс 500 акций (S&P 500) или 400 промышленных акций (S&P 400). В ходе этого анализа можно сосредоточить внимание на важнейших аспектах оценки рынка акций.

Для оценки рынка можно использовать те же модели, что и для оценки отдельных выпусков акций. Инвестиционная стоимость зависит прежде всего от ее текущего нормального уровня, роста, стабильности прибыли и нормальной доли дивидендов в прибыли компании (отношение дивиденда на акцию к прибыли на акцию). При оценке рынка акций существуют три принципиальных этапа: 1) прогнозирование прибыли; 2) оценка доли дивидендов в прибыли; 3) выбор коэффициента капитализации.

Прибыль рыночного индекса

Есть несколько методов прогнозирования прибыли индексов рынка акций. (В главе 29 рассматривается место рыночного индекса в общем процессе прогнозирования — от получения макроэкономических прогнозов до оценки будущей прибыли конкретной компании.) Ниже описаны три метода прогнозирования рыночного индекса.

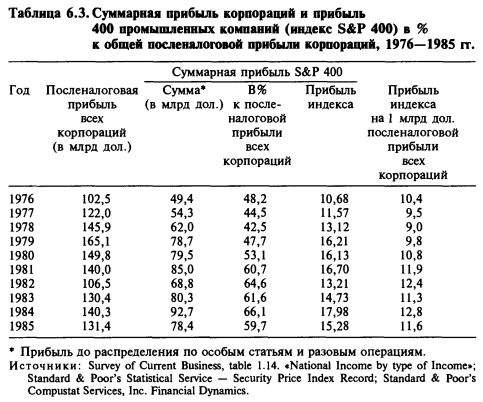

Связь между показателями совокупной прибыли и посленалоговой прибыли корпораций. Один подход заключается в установлении связи между величиной совокупной прибыли, скажем, для 400 промышленных корпораций, охватываемых индексом S&P 400, и суммарной посленалоговой прибылью корпораций, вычисляемой Министерством торговли в процессе расчета показателей ВНП. Величину прибыли для S&P 400 можно получить из этих агрегированных оценок. Можно двигаться иным путем. Прибыль для индекса можно оценить непосредственно, вычислив процент прибыли по индексу на миллиард долларов совокупной прибыли всех корпораций. Результаты расчетов по этим двум методам приведены в таблице 6.3. Еще один метод расчетов заключается в использовании регрессионного анализа для выявления соотношения прибыли для S&P 400 и совокупной прибыли корпораций.

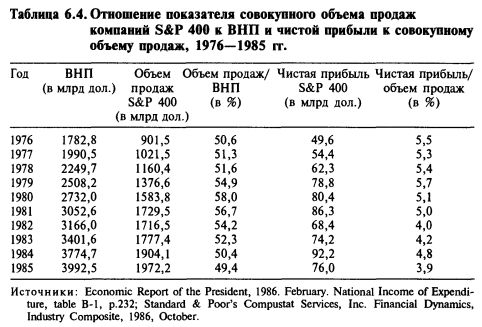

Норма прибыли от реализации. Второй метод прогнозирования доходности рынка акций мы называем методом вычисления «нормы прибыли от реализации». Для этого сначала необходимо найти отношение совокупного объема реализации 400 промышленных компаний (S&P 400) к ВНП за ряд лет. Затем показатель посленалоговой прибыли нужно отнести к показателю объема реализации и получить коэффициент, измеряющий норму прибыли от реализации для S&P 400. В таблице 6.4 содержатся данные о величине ВНП, объеме продаж, чистой прибыли и их соотношении за 10 лет, с 1976 по 1985 г. Анализ прошлых и текущих значений отношения объема продаж к объему ВНП и посленалоговой прибыли к объему продаж дает возможность в рамках прогноза экономического развития США оценить совокупную прибыль 400 компаний. На основании этой оценки прибыли аналитик в состоянии получить прогноз доходности.

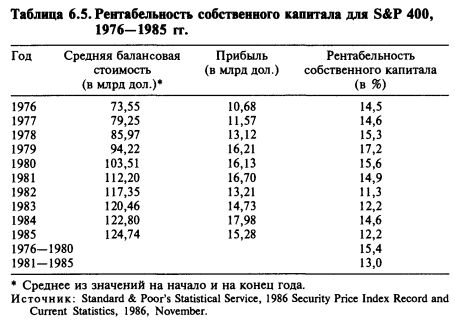

Рентабельность собственного капитала. Третий метод прогнозирования дохода основан на анализе рентабельности акционерного капитала, оцененной по ее балансовой стоимости (ROE). Благодаря накоплению нераспределенной прибыли и обычной практике размещения новых акций по цене, превышающей их балансовую оценку, балансовая стоимость со временем растет. В силу того, что из списка компаний S&P 400 одни компании выбывают, а другие появляются, в результате изменения практики учета, размещения новых акций и выкупа собственных акций на рынке, а также в силу иных факторов действительное увеличение балансовой стоимости компаний S&P 400 может в любой год не совпадать с объемом нераспределенной прибыли этого года, что ведет к увеличению ошибок в прогнозировании роста балансовой стоимости. Ситуацию усложняет и то, что балансовая стоимость компаний формируется годами, а доход выражен в текущих ценах. Более того, результатом изменений структуры капитала может быть рост или уменьшение кредитной нагрузки на акционерный капитал, а это ведет к изменению показателя рентабельности акционерного капитала (ROE).

В силу этого результаты, получаемые по методу оценки рентабельности акционерного капитала, приблизительны. Как показывает таблица 6.5, несмотря на неравномерное воздействие инфляции на экономические показатели, есть смысл использовать коэффициент рентабельности акционерного капитала (ROE). Он расширяет возможности прогнозирования прибыли.

Анализ этих коэффициентов и прогноз роста продаж и рентабельности дают возможность оценить нормальный уровень рентабельности собственного капитала по балансовой оценке и его изменение в ближайшей перспективе. Затем можно использовать полученный прогноз нормальной рентабельности собственного капитала и прогноз средней (нормальной) ставки накопления прибыли (1 минус доля дивидендов в прибыли) для вычисления довольно точной оценки темпа роста прибыли. Использование средних величин предполагает, что прибыль для индекса растет с постоянной скоростью, а на балансовую оценку стоимости не влияют изменения практики бухгалтерского учета, а также операции по размещению или скупке собственных акций по цене, отличающейся от балансовой. Предполагается также, что уровень долга в структуре капитала остается сравнительно постоянным на протяжении всего прогнозируемого периода. Для 80-х годов последнее предположение является довольно сомнительным.

Оценка будущего темпа роста прибыли, полученная на основе показателя рентабельности собственного капитала, исчисленного по балансовой оценке, умноженной на коэффициент накопления прибыли, может быть сопоставлена с оценками того же показателя, полученного двумя другими методами. Возможность такого сопоставления очень полезна. Тщательный анализ различий между величиной трех оценок скорости роста прибыли позволяет сделать разумный выбор пригодной оценки (или коридора значений) темпа роста.

Доля дивидендов в прибыли

Принимая решение о том, какая доля корпоративной прибыли будет выплачена в виде денег по дивидендам, менеджеры учитывают следующие обстоятельства:

• будущие финансовые потребности корпорации, создаваемые ростом сбыта, расширением активов и другими факторами;

• ожидаемый рост прибыли, в том числе денежных поступлений;

• возможность доступа к рынку капитала и плату за использование внешних источников финансирования;

• возможное влияние изменений дивидендной политики на рыночную цену акций, для чего нужно оценить вероятное изменение типа инвесторов, которых привлекают ваши акции.

Рост и прибыльность крупных американских корпораций, их финансовые потребности, а также их дивидендная политика существенным образом зависят от перспектив развития экономики США, что и объясняет значимость экономических прогнозов.

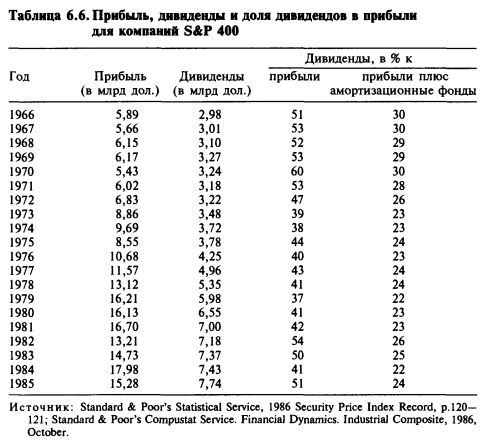

В таблице 6.6 приведены данные о прибылях и дивидендах компаний S&P 400 за 20-летний период — с 1966 по 1985 г. Заметьте, что в конце 1960-х годов доля прибыли, выплачиваемая в виде дивидендов, была чуть больше 50%, а на протяжении большей части 1970-х годов эта доля была чуть больше 40%. Это был период значительной инфляции, а значит, и высокой потребности в капиталах, так что корпорации старались оставить у себя большую долю прибыли. Связь между величиной дивидендов и денежными доходами компаний показывает такого же рода зависимость от этих факторов.

При оценке S&P 400 или любого другого представительного рыночного индекса следует учитывать воздействие возможной в будущем доли дивидендных выплат в прибыли на такие ключевые факторы, как рост прибыли и изменение структуры капитала.

Ставка капитализации

Прежде чем выбрать ставку капитализации, нужно определить величину приемлемого для рынка уровня общей доходности. Для выбора ставки капитализации можно использовать несколько разных методов.

Внутренняя стоимость зависит от ожидаемого уровня прибыли, ее стабильности, скорости роста и доли дивидендов в прибыли. Но ставка капитализации прибыли (через мультипликатор) или дивидендов (через ставку дисконтирования) зависит не только от этих факторов.

На рынке капиталов доход определяется изменяющимся соотношением риска и доходности. Поэтому при выборе ставки капитализации для получения ожидаемой ставки доходности обыкновенных акций следует к ожидаемой ставке процента прибавить дифференциал риска.

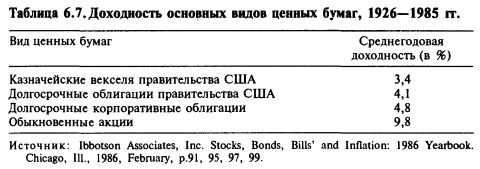

При выборе дифференциала риска по обыкновенным акциям есть смысл обратиться к историческому опыту. В таблице 6.7 приведены данные о действительной доходности основных видов ценных бумаг за 60 лет (с 1926 по 1985 г.).

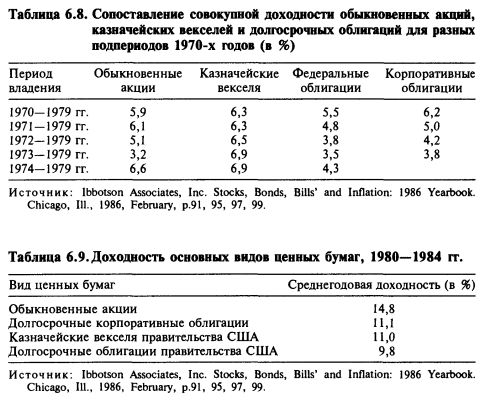

Отклонения действительных значений годовых показателей доходности от многолетней средней бывают значительными и продолжительными. Как видно из таблицы 6.8, обыкновенные акции, купленные в начале любого года первой половины 1970-х годов и сохраненные до 1979 г., приносили меньший доход, чем вложения в казначейские векселя. В период между 1973 и 1979 гг. доходность акций была самой низкой, а доходность казначейских векселей — самой высокой.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")