|

Чтобы понять импульс, на основе которого действуют люди, идущие наперекор, вам нужно сначала установить связь между ценами и информацией. По мере появления новой информации о компании цена ее акций, несомненно, изменяется, но какая величина этого изменения будет означать чрезмерную реакцию? Данный раздел начинается с ответа на этот вопрос. Далее в нем рассматривается альтернативный взгляд, согласно которому цены непредсказуемы и следуют случайному ходу событий; этот взгляд представлял бы отрицание того представления, что рынкам свойственна сверхреакция на новую информацию. Этот раздел завершается обзором психологических обоснований инвестирования наперекор, иначе говоря, рассмотрением того, что в человеческой психологии в первую очередь ведет к сверхреагированию.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Информация и цена

Любое обсуждение вопроса о том, действительно ли рынки сверхреагируют в ответ на новую информацию, надо начинать с рассмотрения связи между ценами и информацией. В конце концов, на всяком рынке новая информация вызовет движение цен на акции; неожиданная хорошая новость обычно подталкивает цены акций вверх, тогда как неожиданная плохая новость вызывает их падение. Если рынки ошибаются в своих оценках, то цены будут отличаться от истинной стоимости лежащих в их основе активов.

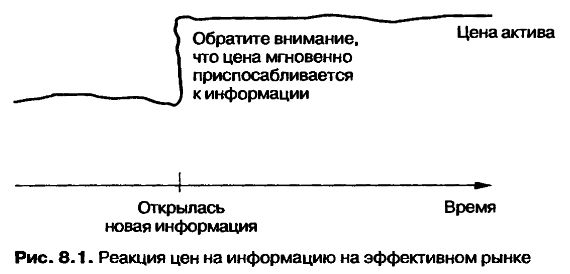

Если вы определите эффективность рынка с помощью того, насколько цена какого-либо актива отклоняется от его истинной стоимости, то чем меньше эти отклонения и чем менее они устойчивы, тем эффективнее рынок. Эффективность рынка не требует, чтобы рыночная цена была в любой момент равной истинной стоимости. Все, что она требует, это чтобы ошибки в рыночной цене акций не были систематическими, т. е. чтобы они были больше или меньше истинной стоимости, но случайным образом. Другой способ оценки эффективности рынка состоит в том, чтобы посмотреть, насколько быстро и насколько хорошо рынок реагирует на новую информацию. Стоимость актива должна изменяться, когда новая информация, которая может повлиять на факторы, определяющие стоимость – денежные потоки, рост доходов или степень риска, – достигнет рынка. На эффективном рынке цена актива будет мгновенно и в среднем правильно приспосабливаться к новой информации. Рисунок 8.1 иллюстрирует воздействие неожиданно хорошей новости на цену акций на эффективном рынке.

Впрочем, главное состоит в том, что подъем цены вызывает не сама по себе хорошая новость, а неожиданно хорошая новость. Другими словами, компания, которая объявляет о 20%-ном росте доходов, может увидеть, как цена ее акций снизится, если инвесторы ожидали, что рост доходов составит 30%, в то время как компания, которая объявляет о 10%-ном снижении доходов, может увидеть, как цена ее акций повышается, если инвесторы ожидали падения доходов на 20%.

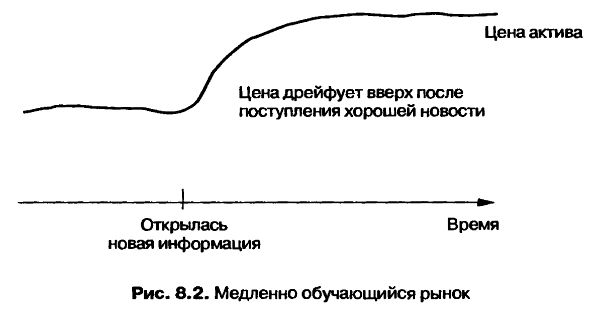

Это приспособление будет более медленным, если инвесторы медлят с оценкой воздействия этой информации на стоимость. На рис. 8.2 показано, как цена медленно реагирует на хорошую новость. Постепенное увеличение цены на акции (называемое дрейфом цены), которое вы наблюдаете после поступления информации, характерно для медленно обучающегося рынка.

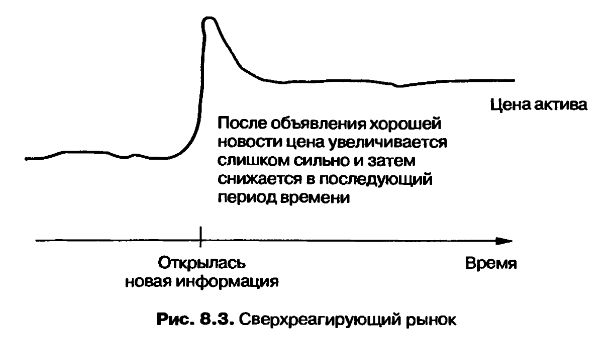

В противоположность этой картине рынок может приспосабливаться мгновенно к новой информации, но переоценивать воздействие этой информации на стоимость. Тогда цена актива увеличится намного больше, чем следует, если это будет хорошая новость, или упадет больше, чем следует, если это плохая новость. Рисунок 8.3 показывает дрейф цены в противоположном направлении после первоначальной реакции.

Инвесторы, действующие наперекор, вкладывают деньги в эту последнюю точку зрения. Они считают, что другие инвесторы, скорее всего, чрезмерно прореагируют, чем не дореагируют, и что за резкими движениями цен в одном направлении последуют движения цен в противоположном направлении. Отсюда проистекает их убеждение, что следует покупать акции, которые были сброшены на самое дно рынка, поскольку именно для этих акций следует с наибольшей вероятностью ждать роста цен в будущем.

Мир случайных событий

В течение четырех десятилетий ученые-экономисты доказывали, что инвестиционные стратегии, основанные на допущении, что рынки чрезмерно реагируют в ту или иную сторону, обречены на неудачу, поскольку рыночные цены следуют принципу «случайного блуждания». Даже авторитетная книга об инвестировании Бертона Мэлкиэла (Burton Malkiel), которая наиболее убедительно излагает это положение, озаглавлена «Случайное блуждание по Уолл-стрит» (A random Walk Down Wall Street).

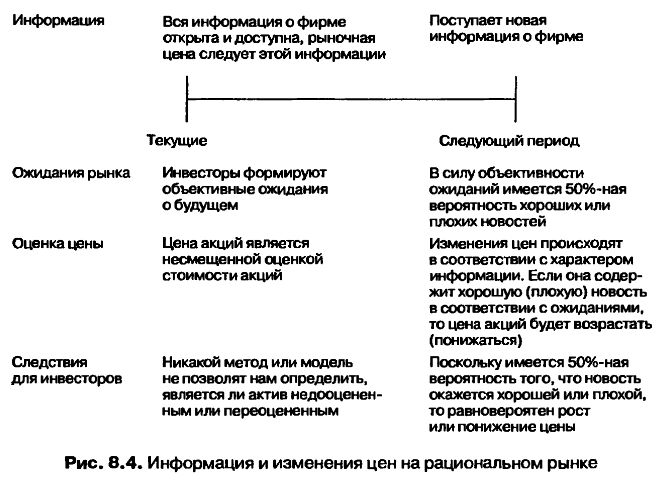

Чтобы понять доводы в пользу случайного блуждания, вам следует начать с допущения, что инвесторы в любой момент времени оценивают стоимость актива на основе ожиданий будущего и что эти ожидания являются как беспристрастными, так и разумными, в соответствии с той информацией, которую инвесторы имеют в этот момент. При этих условиях цена актива изменяется только по мере поступления новой информации о нем. Если рыночная цена в любой момент является несмещенной оценкой стоимости, то следующая порция информации, которая поступает об этом активе, должна с одинаковой вероятностью содержать как хорошую новость, так и плохую. Из этого следует, что следующее изменение цены может с одинаковой вероятностью быть как положительным, так и отрицательным. При этом, конечно, подразумевается, что каждое изменение цены будет независимо от предыдущего и что знание истории изменения цен актива не поможет в создании прогнозов будущих изменений цены. Рисунок 8.4 суммирует эти допущения.

Существует две предпосылки, которым должно следовать случайное блуждание. Первая состоит в том, что инвесторы – разумные люди и формируют непредубежденные ожидания в отношении будущего, основываясь на всей информации, доступной для них в каждый момент. Если эти ожидания систематически складываются чрезмерно низко или чрезмерно высоко – иначе говоря, инвесторы оказываются слишком оптимистичными или слишком пессимистичными, – то информация больше не будет иметь равные шансы относительно содержания хорошей или плохой новости и цены не будут изменяться в случайной последовательности. Если инвесторы могут вызвать изменения цен только своими действиями типа покупки и продажи, даже при отсутствии информации, вы получите изменение цены в одном направлении, а не случайное блуждание.

Основание для инвестирования наперекор

Почему же рынки сверхреагируют на новую информацию? Если это явление происходит систематически, то корни его должны лежать в человеческой психологии. Исследователи человеческого поведения называют нам три основания.

• Перевес самой недавней информации: исследователи в области экспериментальной психологии предполагают, что, сталкиваясь с новой информацией, люди имеют тенденцию при пересмотре своих убеждений придавать наибольший вес недавней информации и недооценивать предшествующие данные. Так, фирма, сообщающая о низких доходах за текущий период, будет излишне наказана падением цены се акций, хотя ее общие характеристики могут казаться хорошими.

• Паника: другие исследователи доказывают, что небольшое количество инвесторов имеют тенденцию впадать в панику, когда сталкиваются с новой информацией, и увлекают за собой остальной рынок.

• Неспособность справиться со сложной информацией: защитники этой точки зрения доказывают, что хотя рынки выполняют достаточно полезную работу по оценке воздействия простой информации (об уменьшении дохода, например), они все же не являются экспертами при оценке воздействия сложной информации (крупная реструктуризация). В последнем случае рынки могут чрезмерно отреагировать на новости в силу своей неспособности объективно обработать сложную информацию.

Если рынки реагируют чрезмерно, то из этого следует, что вслед за крупными движениями цен в одном направлении последуют крупные движения цен в противоположном направлении. Кроме того, чем значительнее первоначальное движение цены, тем сильнее будет и последующая коррекция.

|

, качественная аналитика и обучение.")