|

Крупные списания

Остановка производственной линии, продажа сегмента бизнеса, реорганизация подразделения и другие операции по перестройке компании являются неповторяющимися событиями, которые требуют принятия мер на случай возможных потерь. Операции по частичному или полному списанию активов отражаются в балансе под разными названиями, которые порой намеренно уменьшают отрицательный характер события и даже могут создать впечатление, что речь идет о чем-то хорошем. Для признания потерь нужно решение управляющих о ликвидации активов и видов деятельности, а суммы списаний отражают оценки руководства, которые обычно бывают утверждены решением совета директоров. Проблема в том, что планы меняются, и программа списаний может оказаться много шире или уже, чем планировалось. В общем, учет, основанный на намерениях руководства, — это дело ненадежное. Анализ такого рода учета равно ненадежен, и аналитику часто приходится ждать, когда незнакомка потеряет и вторую туфельку. Бухгалтерские проводки могут включать как уменьшение балансовой оценки активов, так и возникновение статей пассивов (обязательств). Главным расходом являются выходные пособия увольняемым работникам. Сюда входят выплаты за преждевременный уход на пенсию, помощь в поиске рабочего места, консультирование, оплата переезда на новое место жительства и особые выплаты в случае, если семья начинает жить раздельно. Зачастую расходы на эти выплаты больше, чем потери товарных запасов и оборудования. Аналитик должен оценить размер потерь, рассматривая их как неповторяющееся событие.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

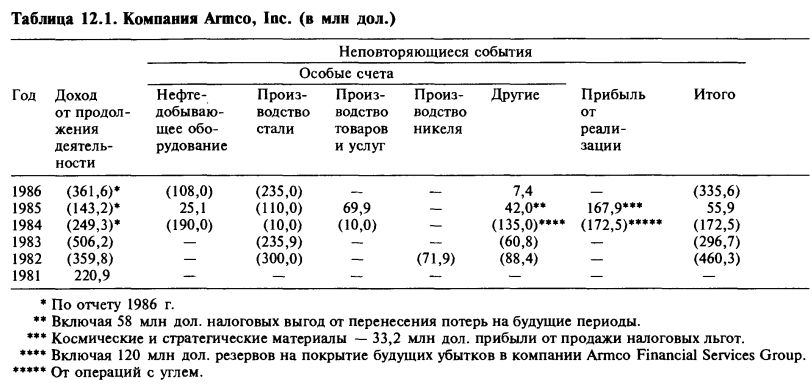

Пример. В таблице 12.1 показаны списания активов, резервы на покрытие потерь, прибыль от продаж и прочих неповторяющихся операций, ставших результатом усилий компании Armco, Inc. по перестройке почти всех своих операций с 1982 по 1986 г. Некоторые особенности этой перестройки заслуживают комментариев. Во-первых, первоначальные решения о списании или уценке активов и о создании резервов представляют собой приблизительную оценку и выражены целыми числами. Во-вторых, не так уж редко компания обнаруживает, что первое урезание было недостаточно глубоким и нужно еще списывать и уценивать активы и увеличивать резервы на покрытие потерь. Это видно по производству стали, для которого в 1982 г. был создан немалый резерв. В 1983 г. возникли дополнительные убытки, которые, может быть, отражали действительные потери (от продажи активов, выплат сокращаемым работникам и т.п.) и которые выражены некруглым числом 235,9 млн дол. В следующие два года были предусмотрены дополнительные потери (круглые числа), но окончательный выход из ситуации еще впереди. Схожим было развитие в группе деятельности «производство товаров и услуг». Сначала были предусмотрены потери в 10 млн дол. (круглое число), затем последовала более точная сумма действительных потерь — 69,1 млн дол. Показатель дохода от продолжения операций за 1984—1986 гг. подвергался пересмотру, чтобы учесть потери компании Armco Financial Services Group. Ранее Armco заявляла о намерении ликвидировать эту группу, но потом решила, что потребуются еще пять лет на продажу соответствующих производств.

Что делает аналитик

Что следует делать аналитику в такой ситуации, в какой оказалась компания Armco? Представляется, что суммы, показанные в любом счете за любой год, относятся не только к этому отчетному году. Было бы не вполне адекватным решением просто сложить все прибыли и убытки неповторяющегося характера и равномерно распределить их по некоторому произвольному периоду. Верный подход заключается в том, чтобы отнести каждый вид прибылей или потерь на тот год или годы, когда они возникли. А значит, нужно проанализировать каждый случай появления прибыли или убытка, выявить причину и обращаться с этими данными соответственно.

Прибыль в производстве стали достигла максимума в 1979 г., а в 1982—1986 гг. это производство начало приносить одни убытки. Аналитик должен распределить убытки от производства стали между 1982—1986 гг., а может и начать период на год или два раньше.

В случае прибыли и убытков от производства нефтепромыслового оборудования данные следует объединить и отнести на те годы, когда эта отрасль стала неприбыльной. Так, в этой отрасли прибыль достигла пика в 1981 г., в 1983 г. уже пошли убытки, а к 1985 г. убытки и крупные списания стали повсеместными. Учитывая отраслевые условия, аналитик может распределить чистые убытки от производства нефтепромыслового оборудования между 1983—1986 гг., но есть основания включить в этот период и 1982 г.

Продажа за наличные угольных предприятий и производство аэрокосмических и стратегических материалов дали прибыль, показанную в те годы, когда она была получена. Эти суммы следует исключить из оценок нормального годового дохода и включить в долговременные средние. Выручка от такого рода продаж может, конечно, стать источником прибыли и в будущем увеличить способность получать прибыль.

Убытки от производства никеля возникли, скорее всего, в 1982 г., когда и вся отрасль стала неприбыльной.

Понятно, что налоговые выгоды от перенесения потерь на будущие периоды, которые были реализованы в 1985 г., возникли в силу накопления убытков в 1983—1985 гг. Их нужно распределить по всему периоду. Налоговые выгоды можно счесть компонентом обычных доходов за эти годы, чего нельзя сказать о других неповторяющихся событиях в таблице 12.1.

Одним из самых необычных и интересных из неповторяющихся событий является получение прибыли в 33,2 млн дол. от продажи налоговых выгод. По сути дела, чистая прибыль за 1985 г. была прокредитована на сумму, которая обычно была бы сокращением налогов за соответствующие годы. Если иметь в виду нормальный подход к вычислению дохода, то идеальным решением было бы распределить эту величину по годам, следующим за 1985 г., хотя обычно задачей является распределение неповторяющихся доходов за прошлые годы, а не за будущие.

Аналитикам также приходится принимать решения о том, как именно распределять прибыли и убытки по годам периода. Их можно распределить равномерно либо пропорционально величине какого-то фактора (налоговые выгоды от переноса убытков на будущее — пропорционально убыткам соответствующих лет), а можно использовать формулу равномерного ускорения, так что меньшие суммы придутся на ранние годы, а большие — на самые последние годы периода.

Время движения денег может быть иным

Выше разговор шел о том, что нужно отнести прибыли и убытки на соответствующий год (годы), но мы не затрагивали вопрос о движении денег. Интересной характеристикой списаний и резервов на перестройку является то, что движение денег может происходить не в тот год, когда был зарегистрирован убыток. Часто это происходит на следующий год или через несколько лет. Аналитик должен не упускать эту возможность из виду, поскольку обеспеченность чистыми ликвидными активами может оказаться иллюзорной, а анализ фактов обнаружит, что нехватка ликвидных средств еще впереди, когда действительно начнется отлив денег.

Большой котел

Одинаково трудным аспектом крупных операций по ликвидации активов является учет по методу большого котла. Учет по методу большого котла возникает не тогда, когда продают или ликвидируют неприбыльные виды деятельности, а когда эта деятельность продолжается, в результате чего запасы, здания и оборудование обесцениваются, что ведет к понижению соответствующих издержек.

Включая сливную трубу. Когда принято решение о серьезном обесценении активов, нет никаких препятствий к списанию любых сомнительных активов, что подготавливает путь к учетному процветанию. В последующие годы себестоимость продаваемых товаров и амортизационные отчисления пропорционально понизятся, так что компания сможет продемонстрировать отличные показатели прибыли и доходности капитала. В первый год после обесценения активов источники восстановления прибыли еще ясно видны, поскольку в годовом отчете аналитик находит данные о финансовых результатах за ряд предшествующих лет. Однако через несколько лет котел может стать «невидимым» и аналитик сможет прийти к заключению, что компания высокоприбыльна. Опасность того, что учет по методу большого котла может ввести в заблуждение, понуждает аналитика анализировать финансовые отчеты за предыдущие 5—10 лет прежде, чем выносить суждение о прибыльности компании, качестве управления и эффективности ее деятельности.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")