|

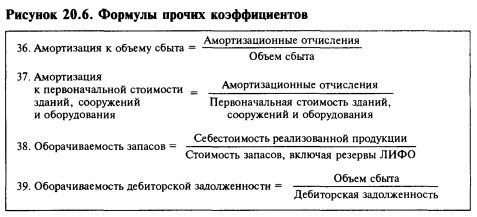

На рисунке 20.6 показаны еще несколько коэффициентов, которые могут оказаться полезными. Отношение амортизационных отчислений к объему сбыта и к первоначальной стоимости зданий, сооружений и оборудования (коэффициенты 36 и 37) используют прежде всего для внутриотраслевого сопоставления компаний, обладающих примерно сходной структурой основных производственных фондов. Коэффициенты должны показывать уровень либерализма или консерватизма амортизационной политики. Можно использовать корректировки, чтобы сделать сопоставимой амортизационную политику. В случае капиталоемких компаний амортизационные отчисления могут составлять очень большую долю общих расходов. Тогда даже незначительное изменение нормативного срока службы основных средств может стать причиной значительного изменения отчетного показателя чистой прибыли.

Оборачиваемость запасов (коэффициент 38) есть просто отношение себестоимости реализованной продукции к стоимости запасов, в которую включают, если они есть, резервы ЛИФО. Получаемое число показывает, сколько раз оборачивается единица запасов, то есть бывает продана и возмещена. Если умножить это число на 365 дней, мы узнаем, на сколько дней потребности сбыта обеспечены имеющимися запасами.

Оборачиваемость дебиторской задолженности (коэффициент 39) — это просто отношение объема сбыта к сумме дебиторской задолженности. Иногда этот показатель помогает выявлять наличие проблем с политикой предоставления кредитов или сбора долгов. Как правило, этот показатель выражают в днях.

Рассмотренные в этой главе коэффициенты достаточно распространены и покрывают большую часть потребностей аналитиков. Обычно в каждом отдельном случае аналитик использует только часть этих коэффициентов. Временами аналитику приходится обращаться к общему списку универсальных коэффициентов, который включает более сотни показателей. Если учесть специализированные отраслевые коэффициенты, число их может превысить тысячу. Особенно велико их число в регулируемых отраслях (банки, страховые компании, железные дороги, авиакомпании, компании коммунального хозяйства и пр.).

|

|

Не имея чувства меры и перспектив, аналитик может просто утонуть в этом океане информации. Мы считаем, что для решения большинства задач аналитику ценных бумаг достаточно этих 39 коэффициентов плюс коэффициенты, характеризующие старшие ценные бумаги, о которых мы говорим в главах 23 и 24. Но временами аналитику приходится изобретать собственные коэффициенты, которые помогают найти решение важной задачи. Здесь приходится полагаться на собственный разум и не забывать о необходимости обеспечивать сопоставимость и последовательность информации.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")