|

Вычисление ключевых коэффициентов для двух химических компаний

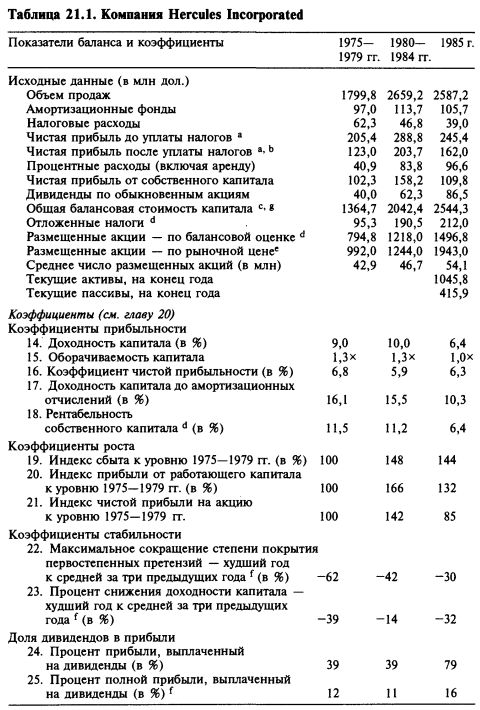

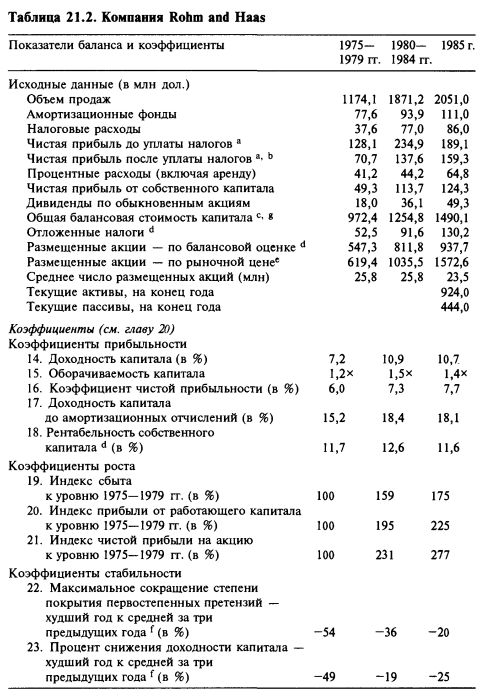

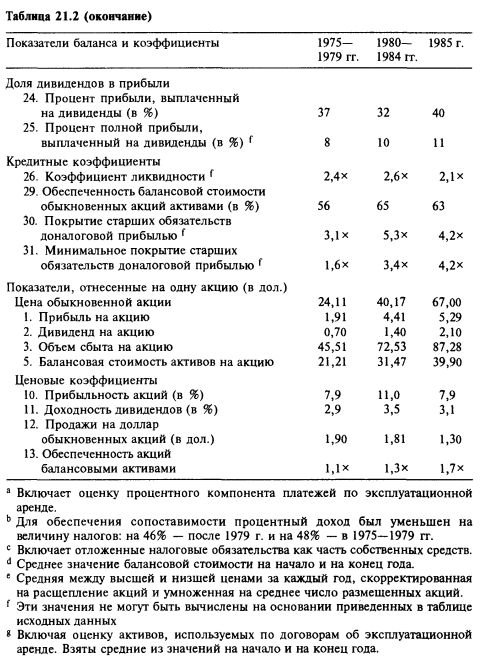

Чтобы проиллюстрировать технику работы с коэффициентами, мы выбрали две примерно равные по величине химические компании, отличающиеся своими финансовыми и производственными характеристиками: Hercules, Inc. (см. табл. 21.1) и Rohm & Haas (см. табл. 21.2). Вычислены коэффициенты для среднего значения показателей за 1975—1979 гг., 1980—1984 гг. и за 1985 г. Среднегодовые значения рыночных цен получались как среднее между высшей и низшей ценой за год. В таблице 21.3 сопоставлены значения коэффициентов для цен, существовавших на конец мая 1986 г. (Дата была выбрана из того соображения, что к этому моменту аналитик уже располагает годовыми отчетами и может осуществить анализ.) Из соображений экономии, мы не стали вычислять все коэффициенты, рассмотренные в предыдущей главе. Ведь дело не в значении коэффициентов, а в самом процессе анализа.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Собственный капитал или работающий капитал?

Вычисляя рентабельность акционерного капитала, аналитик различает собственный (или акционерный) капитал и работающий капитал.

В последнем случае аналитик измеряет рентабельность всего капитала, работающего на благо акционеров, независимо от того, имеют ли акционеры право собственности на все компоненты работающего капитала. В этом смысле собственный капитал можно определить как сумму материальных активов за вычетом текущих пассивов и долгосрочных процентных долговых обязательств. (В состав работающего капитала следует включить резервы на уплату отложенных налогов и другие схожие статьи.) Данные для расчета нужно брать на правой стороне баланса.

Обычно в состав работающего капитала включают следующие статьи, за вычетом стоимости репутации и других сомнительных активов:

• собственный капитал;

• резервы ЛИФО плюс все скрытые активы, активно используемые для получения прибыли;

• обязательства по отложенным налогам.

В следующих вычислениях мы используем именно это определение работающего капитала.

Прибыль на полный капитал

Мы принимаем, что компонентами прибыли на полный капитал являются:

• чистая посленалоговая прибыль (с поправками аналитика);

• проценты по текущему и долгосрочному долгу;

• проценты по эксплуатационной аренде.

В сумму процентов по долгу вносят поправку на действующую ставку подоходного налога: 48% в период с 1975 по 1979 г. и 46% в период с 1980 по 1985 г.. В состав процентных расходов входит оценка процентного составляющего платы по соглашениям об эксплуатационной аренде. При расчете рентабельности капитала учитывается капитализированный процент, а амортизация капитализированного процента удаляется из состава расходов. Процентные платежи, разумеется, вычитаются из налогооблагаемого дохода, а на доход от обыкновенных и привилегированных акций налог начисляется в полном объеме. Чтобы обеспечить приемлемый уровень сопоставимости компаний, использующих разную политику капитализации и разные финансовые инструменты — эксплуатационную аренду, коммерческие векселя, долгосрочные облигации и привилегированные акции, следует сократить процентные платежи на сумму налоговых льгот. Возможен другой подход: для расчета коэффициентов прибыльности можно использовать показатели дохода до вычета налогов. Оба подхода равно приемлемы, чтобы снять различия в налогообложении процентных платежей и чистой прибыли, но использование посленалоговой прибыли имеет то преимущество, что здесь налоги предстают как расходы, каковыми они и являются. При вычислении некоторых коэффициентов берут показатели дохода доамортизационных платежей, чтобы нейтрализовать различия в амортизационной политике. Важно не забывать, что амортизация также есть часть расходов, и это следует учитывать при истолковании значений коэффициентов.

Для измерения роста показатели за 1985 и 1980—1984 гг. соотносят с уровнем 1975—1979 гг. Данные и коэффициенты, нужные для проведения полного анализа, сгруппированы в семи разделах. В шести разделах сосредоточены 24 ключевых коэффициента, обозначенных теми же номерами, которые им были присвоены в главе 20. Если структура капитала включает значительную долю старших ценных бумаг (скажем, от 50 до 60%), что мы и имеем в наших примерах, может оказаться желательным вычисление всех показателей прибыльности по отношению к собственному капиталу и к полному капиталу. У обеих компаний в период 1975—1985 гг. бывали годы, когда величина отношения собственного капитала к материальным активам находилась как раз в этом интервале значений, но ради краткости мы опускаем вычисление этих коэффициентов и анализ результатов.

Корректировки

В начале главы 20 мы подчеркнули, что аналитик должен проделать все корректировки до того, как приступит к вычислению коэффициентов, трендовых прямых, средних и т.п. Поэтому здесь стоит рассмотреть все осуществленные корректировки, в том числе ряд желательных поправок, которые не были внесены, и несколько необычных корректировок, которые не требуются правилами, но показались нам уместными.

Устранение нематериальных активов. Мы полностью устранили стоимость репутации, и это не потребовало внесения каких-либо поправок в величину налогов. Компания Rohm and Haas имела на 60 млн дол. патентов и товарных знаков (сумма амортизации по ним неизвестна). Детальная информация по этим патентам и торговым маркам существует только за период 1983—1985 гг. Компания получала за их использование примерно 10% первоначальной стоимости всех этих нематериальных активов. Было решено, что эти нематериальные активы создают вполне реальные доходы, поэтому из состава счетов были удалены только репутация и соответствующие амортизационные отчисления.

Прочие расходы на пенсионеров. Компания Rohm and Haas показала 25 млн дол. расходов на оплату расходов на лечение и медицинские страховки для 3100 пенсионеров и 8300 работающих. Поскольку все расходы были покрыты одним договором, компания не могла выявить, какая часть расходов приходится на пенсионеров. Мы проигнорировали обязательства по прочим расходам на пенсионеров, потому что за начальные годы периода данные отсутствовали, а любые оценки доли соответствующих расходов, приходящихся на пенсионеров, были бы ненадежными.

Эксплуатационная аренда. Чтобы оценить график погашения обязательств по аренде, мы капитализировали арендные платежи за каждый год, вычисляли в случае необходимости оценку графика арендных платежей за 6-й и последующие годы и использовали ставку дисконтирования 10%. Заметьте, что старое правило — треть арендных платежей приходится на проценты — отлично подошло бы в случае компании Rohm and Haas. Но для компании Hercules, особенно в 1980 г. и в последующие годы, когда компания арендовала большие офисные помещения, использование Правила об 1/3 позволило бы учесть только половину процентной компоненты арендных платежей.

Изменения подходов к начислению пенсионных обязательств. В 1985 г. обе компании перешли при расчете пенсионных обязательств от расходного метода к методу единицы кредитования и изменили некоторые страховые допущения. В 1985 г. пенсионные расходы компании Rohm and Haas упали почти до нуля от предыдущего уровня в 30 млн дол. В 1985 гг. компания Hercules уменьшила свои пенсионные расходы примерно на такую же величину. Можно ли вообразить, что в 1985 г. работники компании Rohm and Haas заработали изрядные вклады в пенсионное обеспечение, а компания их зафиксировала, но не приняла на себя соответствующие обязательства? Разумнее предположить, что в предыдущие годы сумма отчислений в пенсионные фонды оказалась завышенной, и что аналитику следует осуществить определенные корректировки. Мы оценили, что для компании Rohm and Haas доналоговые пенсионные издержки составляют 30 млн дол., и сократили чистую после налоговую прибыль за 1985 г. на 16,2 млн дол. Затем мы равномерно сократили пенсионные расходы за предыдущие 10 лет на эти самые 30 млн дол. Схожую корректировку мы проделали в случае компании Hercules, только здесь мы увеличили пенсионные расходы за 1984 гг., и на эту же величину равномерно уменьшили отчетные пенсионные расходы за предыдущие 9 лет. При этом пришлось внести поправки в баланс и в показатели налоговых платежей.

Резервы ЛИФО. Обе компании большую часть своих запасов учитывают по методу ЛИФО. Чтобы вычислить величину работающего капитала, посленалоговая сумма резервов ЛИФО была прибавлена к величине собственного капитала, а отложенные налоги на увеличение стоимости запасов были подсчитаны исходя из ставки налога в соответствующем году. Изменения величины резервов, учитываемых по методу ЛИФО, не были прибавлены к показателю дохода за год.

Пересчет иностранных валют. Своеобразие компании Rohm and Haas в том, что все зарубежные операции она учитывает в долларах. Поэтому у нее не возникает необходимости вносить поправки на изменения валютного курса. Источником всех показанных в отчете о прибылях и убытках по денежным активам и пассивам в иностранных валютах являются изменения валютных курсов относительно доллара. Для учета операций в ряде зарубежных отделений компания Hercules использует местные валюты. В форме 10-К содержалась информация, позволившая устранить в балансовом отчете и в отчете о прибылях и убытках воздействие изменений валютных курсов на стоимость зданий, сооружений и оборудования. Это делает возможным сопоставление наших двух компаний почти по всем позициям, за исключением товарно-материальных запасов и ряда других мелких счетов неденежных активов и пассивов.

Капитализированный процент. Влияние капитализации процентных платежей на счета основных средств было устранено.

Амортизация. Величина амортизационных отчислений была подвергнута корректировке, чтобы устранить отчисления на амортизацию стоимости репутации, капитализированного процента и ряда других нематериальных активов.

Устранение долга. В 1982 г. компания Hercules показала экстраординарную необлагаемую налогом прибыль в размере 11 533 тыс. дол., которая возникла в результате обмена 2038 тыс. обыкновенных акций на 6 1/2 процентные привилегированные второстепенные конвертируемые облигации на сумму 50 млн дол. Операция представляла собой не конвертацию, а обмен акций на сумму примерно 38 млн дол. на конвертируемые облигации. Мы не считаем, что в данном случае имела место экономическая прибыль, а посему устранили эту величину из отчета о прибылях и убытках и из счета собственного капитала. У этой операции были налоговые результаты, но не настолько значительные, чтобы оправдать проведение корректировки.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")