|

Чем глубже вы поймете сущность метода фиксированных пропорций в управлении капиталом, тем лучше осознаете, в какой степени убытки могут повлиять на окончательный результат торговли. Потенциальные убытки определяют, сколько капитала необходимо вам для начала, а также агрессивно или консервативно следует применять управление капиталом к вашей торговой стратегии. Чем меньше ожидаемый убыток, тем выше потенциал дохода после применения процедур по управлению капиталом. Чем больше убыток, тем ниже потенциальный доход. Поскольку чем меньше убыток, тем меньшую величину составляет переменная дельта в формуле фиксированных пропорций. Чем меньше переменная дельта, тем быстрее метод фиксированных пропорций повлияет на результаты торговли. Чем больше переменная дельта, тем медленнее будет действовать метод.

Речь идет совершенно не о том, чтобы изменить фактор риска в применении метода. Если максимально ожидаемый убыток составляет 5.000 долларов, то соотношение 2:1 между убытком и дельтой дает дельту, равную 2.500 долларам. Если максимально ожидаемый убыток равен 10.000 долларов, то при соотношении 2:1 дельта будет равна 5.000 долларов. Отношение уровней роста к потенциальным проседаниям по счету в обоих случаях одинаковое. Однако если оба метода дают одну и ту же сумму прибыли на одну торгуемую единицу, то метод с меньшей дельтой даст прибыли значительно больше, чем метод с большей дельтой.

Кроме того, чем лучше вы изучите управление капиталом и правило геометрического роста вообще, тем скорее поймете, что преимущества управления капиталом становятся более очевидны по прошествии времени. Допустим, вы уже несколько дней в дороге, давно не ели и вдруг перед вами – долгожданная закусочная. Вы купите самый большой, самый аппетитный гамбургер за 5 долларов, и он покажется вам самой вкусной и полезной пищей на свете. Если вы не наелись и решили купить второй гамбургер, то, возможно, вы его уже не осилите. В общем, второй гамбургер доставит вам меньше удовольствия, чем первый. Третий гамбургер, скорее всего, даже не понадобится. Управление капиталом имеет прямо противоположный эффект. Первый подъем принесет меньше удовлетворения, потому что даст меньше всего прибыли. Но по мере роста рынка прибыли тоже будут расти, радуя вас все больше и больше.

Используя математику для определения уровней увеличения риска, мы можем определить, какова будет сумма счета, когда при дельте в 5.000 долларов число контрактов возрастет до 5:

5x5 = 25/2 = 12,5

12.5 х $5,000 = $62.500 + начальное сальдо счета в размере

$20.000 = $82.500

Теперь рассчитаем минимальный баланс счета для торговли 10 контрактами:

10x10-10/2 =45

45 х $5.000 = $225.000 + $20.000 = $245.000

Теперь рассчитаем минимальный баланс счета для торговли 15 контрактами:

15x15-15/2 =105

105 х $5.000 = $525.000 + $20.000 = $545.000

Теперь рассчитаем минимальное сальдо счета для торговли 20 контрактами:

20x20-20/2 = 200 190 х $5.000 = $950.000 + $20.000 = $970.000

Таким образом, при увеличении числа торгуемых контрактов с 5 до 10 получается прибыль в размере 162.000 долларов. При переходе от 10 к 15 контрактам к прибыли добавляется еще 300.000 долларов. И, наконец, дополнительная прибыль при увеличении числа контрактов с 15 до 20 составляет 425.000 долларов.

Для достижения каждого уровня требуется одно и то же число сделок из расчета на одну единицу. При этом последняя серия сделок дала на 262.500 долларов прибыли больше, чем первая, создавая при этом такую же сумму из расчета на одну торгуемую единицу.

Три фазы управления капиталом

Учитывая описанный выше эффект, я разделил применение принципов управления капиталом на три фазы. Первая фаза – это фаза "посева**. В этот период размер счета находится на минимальном уровне, необходимом для того, чтобы ввести управление капиталом. Сделки заключаются с одной единицей. В это время суммы прибылей самые низкие, а асимметричное действие рычага наиболее заметно. Вторая фаза – это фаза роста капитала. Это этап, на котором размер счета начинает существенно расти, благодаря управлению капиталом, асимметричное действие рычага ослабляется, и трейдер приближается к точке необратимости прибылей. Другими словами, задействовав управление капиталом, даже если система или метод, используемые в торговле, никуда не годятся, трейдер все равно дождется прибылей.

Последняя фаза, фаза "урожая", – это этап, когда трейдер пожинает плоды управления капиталом. Асимметричное воздействие рычага почти не чувствуется, и трейдер приближается к точке необратимости.

Причем даже если система даст сбой, то сохранится значительная часть прибыли.

Торговля при помощи метода фиксированных пропорций тем не менее имеет два основных препятствия. Во-первых, за счет существенного улучшения коэффициента риск/вознаграждение трейдер может быстрее воспользоваться результатами от применения методов управления капиталом. Чем быстрее управление капиталом сумеет преодолеть препятствие в виде роста риска, тем быстрее трейдер сможет пройти сквозь фазу "посева". Во-вторых, прибыли не будут снижаться при сочетании различных инструментов и систем, поэтому трейдер сумеет воспользоваться потенциалом прибыли, используя несколько инструментов или систем, чтобы достигнуть фазы роста и "урожая".

В результате можно выделить основное преимущество метода фиксированных пропорций: этот метод можно применять при самом низком коэффициенте риск/вознаграждение. Часто возникает вопрос: должно ли управление капиталом учитывать каждый финансовый инструмент в отдельности или лучше объединить все инструменты в портфель? Мы уже давали ответ на этот вопрос, но доказательство связано с вознаграждением или с результатами, получаемыми в каждом конкретном случае. Более низкие убытки дают возможность более эффективного управления капиталом, а более высокие прибыли на единицу обеспечивают лучшие результаты в долгосрочном периоде, поэтому логично предположить, что объединение инструментов и систем воедино и управление этим комбинированным портфелем является наиболее эффективным способом ведения торговли.

Мы начнем с результатов использования по одному контракту на бонды и швейцарский франк при условиях, которые были приведены выше в примере (см. таблицу 8.2).

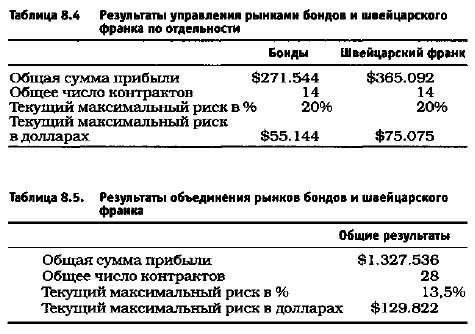

Далее управление капиталом будет применено по отдельности к рынку бондов и швейцарского франка. Дельта определяется как 1/2 от суммы максимального проседания, округленной с точностью до 500. Это означает, что для рынка бондов будет применяться дельта, равная $3.000, а для рынка швейцарского франка $4.000. Результаты приведены в таблице 8.4.

Эти показатели основаны только на прибыли, без учета начального баланса счета. Поэтому оценка рисков произведена исключительно на основании прибылей, подвергающихся риску. Общая сумма чистой прибыли, обеспечиваемой двумя рынками, составляет 636.636 долларов с максимальным проседанием 130.219 долларов, что составляет всего 20% прибыли.

Вернемся к предыдущему примеру с контрактом для бондов и швейцарского франка. Обратите внимание, что суммарный убыток составляет 7.025 долларов, следовательно, дельта по методу фиксированной пропорции равна 3.500 долларов. Между тем общая чистая прибыль по-прежнему представляет собой сумму прибылей по отдельным инструментам, то есть 100.0143 доллара.

Результаты в таблице 8.5. получены в итоге применения управления капиталом по методу фиксированной пропорции к объединенному портфелю инструментов.

Эти результаты почти невероятны. Однако показатели подтверждают, что управление портфелем инструментов чрезвычайно эффективно по сравнению с управлением финансовыми инструментами и/или системами по отдельности. Обратите внимание, что чистая прибыль увеличивается более чем вдвое, в то время как сумма, подвергаемая риску, ниже по сравнению управлением без формирования портфеля. Вот такой "урожай" может собрать управление капиталом. Причем с помощью только двух финансовых инструментов в течение пятилетнего периода.

Число контрактов, участвующих в сделках, было равно 28. Это означает, что сделки заключались с 28 контрактами на обоих рынках. Если следующий сигнал поступает от рынка бондов, то в торговле участвуют 28 контрактов. Если сигнал касается швейцарского франка, то число контрактов также составляет 28. Если сигнал поступает с обоих рынков, то торгуются 28 контрактов одновременно на обоих рынках. Эта концепция вызывает определенные трудности у некоторых трейдеров. Причина в том, что логичнее было бы торговать каждым финансовым инструментом по 14 контрактов. Однако этот подход практикуется при отсутствии портфеля. Кроме того, число контрактов увеличивается в соответствии с объемом прибылей, обеспечиваемых торговлей, причем с учетом максимального ожидаемого убытка.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")