|

«В жизни, как правило, преуспевает больше других тот, кто располагает лучшей информацией»

Бенджамин Дизраэли, английский политик, писатель

В настоящий момент выделяют два основных крыла анализа финансовых рынков – фундаментальный и технический анализ. Они различаются как минимум в двух ключевых моментах: цели анализа и дальности взгляда.

Главной целью фундаментального анализа является определение истинной, справедливой цены исследуемого товара. Сравнивая полученную оценку с текущим состоянием рынка, делается вывод о том, переоценен или недооценен этот товар.

Главной задачей технического анализа является исследование текущего состояния рынка – определение главенствующей тенденции, а также ключевых ценовых уровней.

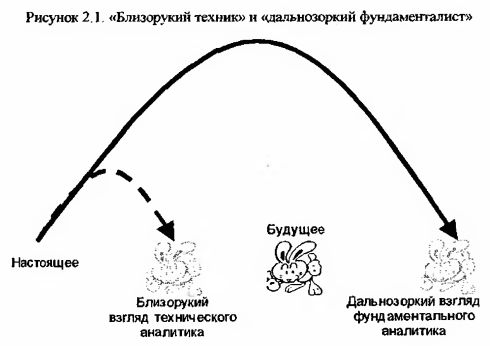

Как видно из приведенных выше целей фундаментального и технического анализа, они не могут иметь одинаковую дальность взгляда. Первый дает возможность заглянуть в далекое будущее, а второй только в самое ближайшее будущее

Фундаментальный аналитик очень часто напоминает дальнозоркого человека, не видящего, что творится у него под самым носом. Технический же аналитик по этой аналогии представляется близоруким.

Как видно, и фундаментальный и технический аналитик – оба они имеют ограниченный взгляд на будущее. Думается, что только сочетание этих двух взглядов позволяет получить наиболее реальную картину будущего.

Фундаментальный анализ обычно используется инвесторами, рассчитывающими на реализацию долгосрочных стратегий, пусть даже и не вовремя реализуемых (не вовремя с точки зрения технического анализа).

Технический же анализ, как правило, используют игроки, проводящие краткосрочные спекуляции, пусть даже и идущие в разрез с сильными фундаментальными событиями.

Итак, что же такое фундаментальный анализ?

В первую очередь – это интерпретация и оценка основных экономических показателей Макро- и микроэкономических.

Фундаментальные факторы появляются в новостях, публикуемых информационными агентствами и органами государственной статистики. Последние публикуют данные о состоянии экономики страны, а о дате и времени такого объявления сообщают заранее. Такие новости являются ожидаемыми и рынок, как правило, готовится к ним заблаговременно. К ожидаемым новостям относятся также выступления политических и экономических лидеров, например, на регулярных встречах министров финансово и председателей центробанков G7 или же экономическом форуме в Давосе.

Новости и события бывают ожидаемыми и неожиданными. Вторые обычно оказывают гораздо более сильное воздействие на рынок, нежели первые. Объясняется это тем. что к ожидаемым событиям инвесторы и спекулянты подготавливаются, закладывая в цены ожидания и собственное видение. К неожиданным же событиям готовым мало кто оказывается. На то они и неожиданные что их не ожидаешь.

«Для спекулянтов очень важен риск непредвиденных, и бы даже сказал – непредвиденных событий».

Эдвин Лефевр. «Воспоминания биржевого спекулянта»

Ожидаемые новости оказывают сильное воздействие на рынок до момента их появления, когда рынок на них закладывается (работает правило: «покупаем слухи и продаем факты») или же в случае отличия реальных данных от ожидаемых (например, ожидали рост прибылей акционерной компании или GDP. а на самом деле было объявлено об их падении).

Покупаем слухи – продаем факты

«... публика сама по себе неспособна реагировать на новости. Такое можно наблюдать сплошь и рядом. Если, к примеру, для общего роста котировок есть солидное основание, то независимо от того, манипулируют быки рынком, как утверждают газетчики, или нет, но определенного сорта новости не могут оказать на рынок такое же влияние, какое они имели бы в атмосфере рынка медведей»

Эдвин Лефевр. «Воспоминания биржевого спекулянта»

Макроэкономические фундаментальные показатели обычно публикуются в заранее оговоренные даты и часы, о чем инвесторы и трейдеры знают из специально составляемых календарей. Каждая крупная брокерская контора или банк обслуживающие клиентов, предоставляют достаточно полный перечень ожидаемых к опубликованию показателей. При этом обычно даются прошлое значение этого показателя, среднее ожидаемое в этот раз. а также разброс от максимально до минимально ожидаемого значения. На основании этих сведений опытный трейдер может подготовиться к выходу показателя. Обычно спекулянты к моменту опубликования значимого фундаментального индикатора стараются закрыть все открытые ранее позиции или же хотя бы уменьшить их объемы с тем, чтобы неожиданность не смогла существенно ухудшить торговый счёт трейдера.

Одним из самых значимых и действенных торговых правил фундаментального анализа является приведенное выше: «покупаем слухи и продаем факты». Кто и по какому поводу придумал это утверждение первым, история умалчивает однако применимо оно на всех финансовых рынках.

Действенность его заключается в самой природе торговли на финансовых рынках. Здесь люди торгуют будущим и ожиданиями, а слухи являются обычной пищей всех ожиданий.

Обычная реакция трейдера на слух – успеть первому совершить сделку. В это время некогда думать, главное – это быстрота реакции. В момент появления слуха на рынке зарождается новая, достаточно мощная и быстрая волна, которая порой способна сломать любую, даже самую сильную тенденцию.

Слухи на фондовом рынке в основном крутятся вокруг финансовых показателей акционерных компаний и процентных ставок, реже затрагивая вопросы менеджмента и слияний. На валютном рынке слухи сопровождают действия крупных игроков, а также макроэкономические данные. Погодные явления, виды на урожай, добычу и потребление являются главной темой слухов на товарных рынках.

Как только появляется факт, слух или подтверждается, или опровергается. В последнем случае, как правило, происходит обратное движение цен. И здесь уже важно успеть первому «спрыгнуть с поезда». Когда слухи оказываются ложными, то слепое следование им может привести к значительным убыткам. При первых признаках нежелания рынка больше доверять полученным слухам прекращайте ими торговать.

Если же слух подтверждается, то это означает и окончание «топлива» предыдущего движения рынка. Продолжают работать в старом тренде после свершения факта только тугодумающие или многознающие трейдеры.

Как правило, цены до факта опубликования фундаментального показателя движутся к среднему значению прогноза, закладывая его в цену товара. А после появления фактического значения оно сравнивается с прогнозируемым. Если данные показатели расходятся, что является вполне обычным, происходит коррекция цен. При этом необходимо помнить, что макроэкономические индикаторы зачастую пересматриваются. Так, сначала публикуется упреждающее (advance) значение показателя, затем первоначальное предварительное (preliminary) и уже в самом конце окончательное (final). Измененные данные публикуются с пометкой «ревизовано» (revised). Разница между появлением этих данных обычно достигает одного месяца.

|

, качественная аналитика и обучение.")