|

Чтобы установить, насколько полезны результаты оценки внутренней стоимости, нужно ответить на несколько вопросов.

1. Какого рода оценки делались в прошлом и насколько надежными они были?

2. Какого рода обыкновенные акции лучше, а какие хуже поддаются стоимостному анализу?

3. В какой мере полезность стоимостного анализа зависит от таких дополнительных факторов, как запас надежности и диверсификация?

4. Что лучше для инвестора — несовершенная оценка или никакая?

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Оценка акций — опыт судебных разбирательств

Самую большую коллекцию формальных и завершенных оценок обыкновенных акций можно найти в судебных архивах. Направленность соответствующих судебных разбирательств можно разделить на три группы:

1) для установления величины налогов на наследство и на дарение;

2) для проведения реорганизации, рекапитализации и слияния или ради других целей, выдвинутых самой компанией; 3) для определения суммы обязательств корпорации перед группой акционеров, несогласных с политикой руководства.

В ходе судебных разбирательств акции оценивают не потому, что они особенно пригодны для оценки, но просто потому, что в силу каких-то личных или корпоративных обстоятельств такая оценка оказывается необходимой. На деле бОльшая часть судебных оценок направлена на не очень-то пригодные для оценки акции. В ходе типичного разбирательства по поводу налогов на дарение или наследство приходится заниматься акциями «закрытой или частной корпорации», обычно небольшой по размеру, которая, с точки зрения Уолл-стрита, подвержена будущим неопределенностям в большей степени, чем средняя компания. Реорганизацию корпораций затевают в силу неплатежеспособности, что само по себе говорит об уязвимости для превратностей бизнеса. Это же до известной степени справедливо и для процедур рекапитализации, которую затевают для избавления от неподъемных обязательств по привилегированным акциям, сам выпуск которых говорит о низкой прибыльности в прошлом.

Но в значительной части судебных разбирательств процесс анализа ценных бумаг в общем стал главным методом установления их стоимости. При этом часто приходится устанавливать факт возникновения убытков и их сумму в результате неверной финансовой информации или ее отсутствия. В таких случаях от аналитика ждут установления таких фактов, которые в глазах любого разумного инвестора важны для принятия решения. При таком подходе соответствующую компанию неизбежно оценивают исходя из предположения, что истинные факты были полностью известны.

Оценка, основанная на будущей прибыльности

Исторический обзор показывает, что в результате начавшихся в 1930-х годах изменений юридического понимания стоимости оно сблизилось с синонимичным понятием, используемым опытными инвесторами. В прошлом оценки, предпринимавшиеся прежде всего для установления суммы налога, зачастую следовали жесткой формуле, основанной на учете прошлой прибыли и балансовой величины собственного капитала. Предполагалось, что либо в будущем прибыльность будет такой же, как в прошлом, либо (самое несообразное) стоимость зависит только от прошлой прибыли и существующего собственного капитала. Верховный суд давно держится того мнения, что в случаях реорганизации стоимость компании должна определяться в соответствии прежде всего с ее ожидаемой прибыльностью.

Сходным образом, при разборе дел о налогах нормальной стоимостью считается цена, которую информированный покупатель согласится заплатить информированному и готовому участвовать в сделке продавцу. В обычных случаях, когда бизнес нужно оценивать как действующее предприятие, а не по ликвидационной стоимости, критерии те же, что и у Верховного суда, и в обоих случаях принимается концепция стоимости, используемая инвесторами.

В общем, сегодня в ходе судебных разбирательств акции оценивают так же, как инвесторы, и сталкиваются при этом с теми же проблемами. У аналитиков ценных бумаг есть преимущество перед судебными экспертами — они, до известной степени, вольны выбирать акции для оценки.

Пригодность и непригодность акций для оценки

Нужно уметь отличать выпуски акций, пригодные для стоимостного анализа, от тех, которые менее пригодны для этого.

Рабочая посылка заключается в том, что на основании прошлого можно составить примерное представление о будущем, поскольку деятельность корпораций в известной степени инерционна. Но когда это не так, прошлые финансовые и производственные показатели больше не могут быть использованы для прогнозирования, и сам анализ ценных бумаг теряет смысл. Поэтому эта техника более полезна в случае старших ценных бумаг (которые в известной мере защищены от изменений), чем в случае обыкновенных акций; она эффективней в случае внутренне стабильных компаний, и она более оправдана в нормальных условиях бизнеса, чем в периоды большой неопределенности и радикальных изменений.

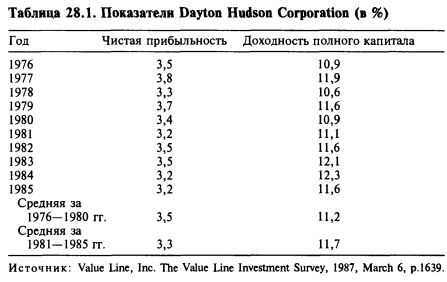

Компания, пригодная для анализа. Компания Dayton Hudson Corporation, которая управляет цепями универмагов, магазинов одежды и книжных магазинов, является примером устойчивости и непрерывности бизнеса, которые делают возможным эффективный анализ внутренней ценности.

Данные, приведенные в таблице 28.1, иллюстрируют устойчивость и непрерывность бизнеса в период 1976—1985 гг.:

• Среднегодовой темп увеличения продаж во второй половине периода (16,9% в 1981 — 1985 гг.) сопоставим с показателем за первое пятилетие (19,5% за 1976-1980 гг.).

• Значения коэффициента чистой прибыльности за два подпериода почти равны (3,5 и 3,3%), а колебания этого показателя в отдельные годы были очень невелики.

• Доходность полного капитала за оба подпериода были почти равны (11,2 и 11,7%).

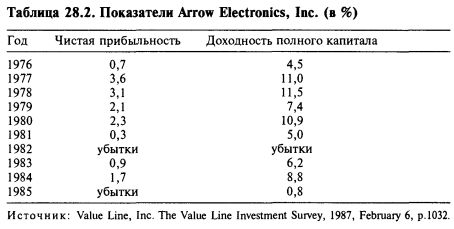

Компания, мало пригодная для анализа. Компания Arrow Electronics, Inc., крупный поставщик электронных и компьютерных компонентов, а также переработчик свинцового лома, является примером деятельности, которую очень трудно анализировать с позиций внутренней стоимости. В таблице 28.2 приведены такие же данные, как в таблице 28.1.

• Среднегодовой темп увеличения продаж в 1981—1985 гг. составил 8,7%, а в 1976-1980 гг. - 32,2%.

• Из-за убытков в 1982 и 1985 гг. невозможно рассчитать сопоставимые средние значения чистой прибыльности за пятилетия, но из годовой отчетности видно, что значения этого показателя очень нестабильны — от 3,6 до 0,3%.

• С показателем доходности полного капитала те же трудности. Заметьте, что в прибыльные годы значения показателя колеблются от 11,5 до 4,5%.

Дополнительно усложняет качественный анализ то, что в декабре 1980 г. во время пожара в отеле погибли 13 ведущих администраторов, включая генерального директора, что прервало непрерывность управления.

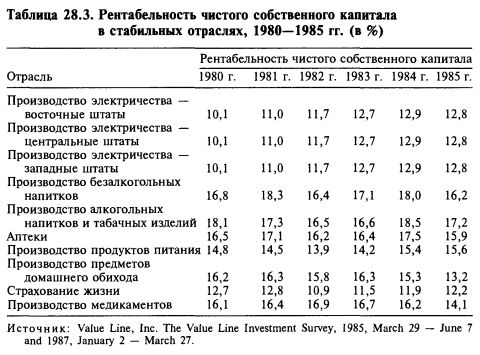

Лучшие отрасли для оценивания. Обыкновенные акции корпораций коммунального хозяйства обладают стабильностью и предсказуемостью, которые делают их идеальным объектом для оценки. В теории сама по себе изменчивость прибыли не препятствует оценке, если только можно с достаточной определенностью установить факторы прибыльности. Но на практике, чем изменчивее результаты деятельности, тем менее прогнозируемы факторы прибыльности. Так что для оценки наиболее пригодны те отрасли, в которых в периоды спадов не происходит большого сокращения прибыли. К таким отраслям, помимо корпораций коммунального хозяйства, относятся компании страхования жизни, переработка продуктов питания, производство медикаментов, производство алкогольных и безалкогольных напитков и табачных изделий, аптеки, производство предметов домашнего обихода и пр.

Используя в качестве показателя прибыльности рентабельность чистого акционерного (собственного) капитала, таблица 28.3 демонстрирует, что в течение 6 лет подряд восемь отраслей отличались очень стабильной прибыльностью. Стоит отметить тот факт, что три географические группы производителей электроэнергии из года в год показывают одинаковую доходность. Но в последние год-два компании, строящие атомные электростанции, пошли на значительное снижение цен, что серьезно подорвало их прибыльность.

В состав многих довольно нестабильных отраслей входят несколько компаний, имеющих стратегические или управленческие преимущества перед остальными, что и позволяет им работать с высокой эффективностью даже в трудные времена. Такие компании обладают собственной стабильностью, и это делает их пригодными для стоимостного анализа.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")