|

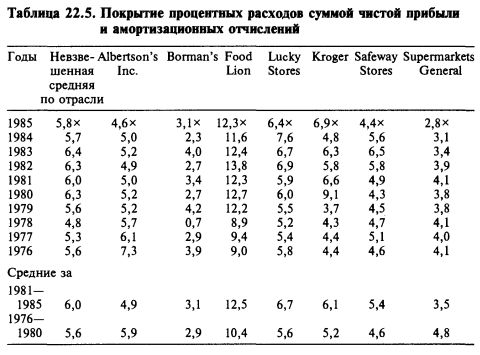

Данные о покрытии всех процентных расходов суммой чистой прибыли и амортизационных отчислений показаны в таблице 22.5. Это один из многих коэффициентов, используемых для измерения качества долга. Мы строго придерживаемся правила, что если качество долгов компании таково, что их не стоит покупать, только спекулянт рискнет вкладывать деньги в ее акции. Поэтому любой анализ должен включать хотя бы несколько показателей качества долгов компании.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

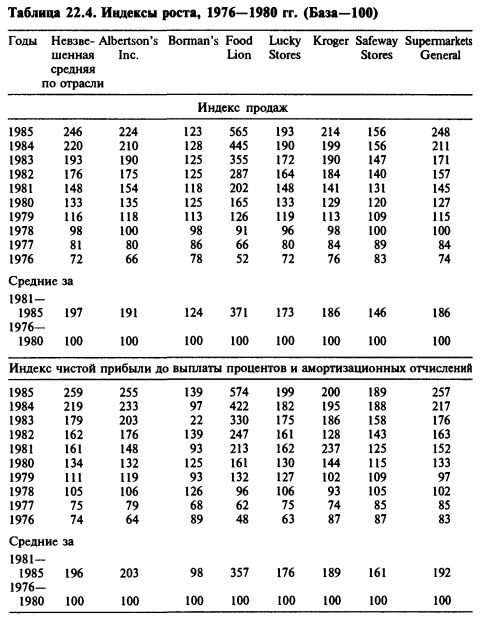

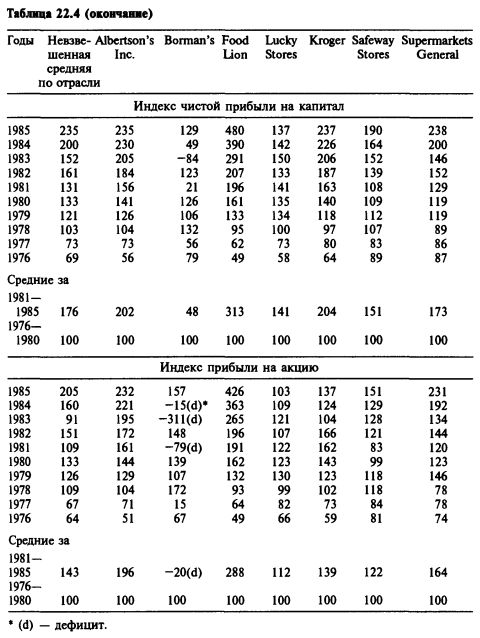

Читатель может захотеть сопоставить относительное положение рассматриваемых нами компаний по показателям покрытия долга и оборачиваемости капитала (см. табл. 22.2). В общем случае быстрая оборачиваемость капитала считается хорошей характеристикой, но иногда этому сопутствуют малые амортизационные отчисления, может быть, из-за того, что торговые помещения старые и их восстановительная стоимость невысока. Это ведет к понижению суммы чистой прибыли и амортизационных фондов. Хотя у компаний Food Lion и Kroger показатели оборачиваемости капитала невысоки, у обеих коэффициенты покрытия процентов очень хороши. В случае компании Food Lion это объясняется высокой прибыльностью и консервативностью структуры капитала. В случае компании Kroger все не так очевидно, и аналитику придется залезть в отчет о прибылях и убытках компании, чтобы найти причину: то ли более высокие, чем в среднем, амортизационные отчисления, то ли высокие отложенные налоговые обязательства.

|

|

Если ни то, ни другое не является причиной, может быть, дело в низких ставках процента? Каков бы ни был ответ, важно то, что сопоставительный анализ коэффициентов не только многое говорит о деятельности отраслей и компаний, но и выявляет те области, которые требуют дополнительного анализа. В ходе анализа ценных бумаг аномальные значения показателей являются ориентирами для проведения изысканий.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")