|

Способность руководства использовать капитал

Самым широким показателем прибыльности является отношение конечной чистой прибыли к капиталу. Конечная чистая прибыль отражает все виды регулярных прибылей и потерь, включая подоходный налог, в том числе вычеты на выплату процентов по долговременному долгу и на арендные платежи, поскольку процент есть часть дохода. Фундаментальным достоинством показателя дохода на инвестированный капитал является то, что он измеряет общую эффективность бизнеса по отношению к сумме средств, предоставленных всеми инвесторами, а не только какой-то одной группой. Коэффициент измеряет способность руководства прибыльно использовать все активы независимо от способа их финансирования. Коэффициент можно рассчитывать на основе прибыли до уплаты подоходных налогов, что даст нам показатель доходности, независимый от способа финансирования и от налогообложения. Последний вариант показателя бывает полезен при сопоставлении компаний.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Несколько полезных модификаций. Коэффициенты прибыльности являются, пожалуй, самыми полезными инструментами аналитика. Есть несколько модификаций этого показателя, и информационное содержание каждого отличается своеобразием. Возможны коэффициенты прибыльности по отношению к:

• совокупным активам;

• капиталу (во всех возможных определениях);

• долгосрочным инвестициям;

• собственным средствам.

Вариантами последнего показателя могут быть доходность по отношению к балансовой оценке собственного капитала или к чистым материальным активам, принадлежащим акционерам (рекомендуемый подход). Во всех случаях доход (числитель) должен быть определен так же, как и капитал (знаменатель). Например, если в состав капитала не включены краткосрочные займы, проценты по ним следует исключить из дохода.

Средний капитал или капитал на начало года. Обычная ошибка заключается в том, что берется величина капитала на конец периода. Например, можно неверно вычислять доходность относительно собственного капитала, разделив прибыль за год на балансовую стоимость активов на конец года. Проблема в том, что капитал, названный балансовой стоимостью активов, не работал ни в начале, ни в течение года. Это просто величина, накопленная или оставшаяся на конец года. Приемлемы следующие подходы: 1) прибыль, деленная на среднегодовую сумму капитала, или 2) прибыль, деленная на величину капитала на начало года. Для анализа приемлем любой из этих показателей, но подход следует строго обозначить и твердо его придерживаться. У первого подхода есть преимущества, если в течение года имели место вливания или умножение капитала. Проблема с показателем на конец года существует для всех вычисляемых показателей (доходность активов, рентабельность совокупного капитала, долгосрочного капитала и пр.).

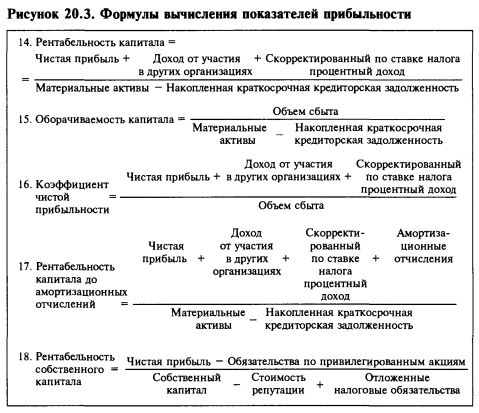

Доходность капитала (коэффициент 14). Самым полным измерителем успеха предприятия является процент прибыли на инвестированный капитал (коэффициент 14 на рис. 20.3). Термины инвестированный капитал, совокупный капитал и фонд капитала взаимозаменимы. В состав работающего капитала включают краткосрочные займы — банковские кредиты и коммерческие векселя. Нет однозначного отношения к эксплуатационной аренде, но мы предпочитаем эти затраты включать в состав инвестированного капитала. С теоретической точки зрения, накопленная кредиторская задолженность, по которой не начисляются проценты, должна быть исключена, поскольку процентный компонент отсутствует. На практике бывает удобнее включать этот показатель в калькуляцию прибыльности совокупных активов, в том числе активы, арендованные по методу эксплуатационной аренды. Но при соблюдении методологической последовательности любой показатель полезен и обеспечивает сопоставимость.

Корректировки. Необходимо внести поправки в показатель собственного капитала. В случае компаний, учитывающих запасы по методу ЛИФО, нужно к величине собственного капитала прибавить сумму резервов по методу ЛИФО. Стоимость репутации и всех других нематериальных активов, у которых отсутствует рыночная цена или определенный поток доходов, следует вычесть из величины собственного капитала. Отложенные налоги следует приплюсовать к собственному капиталу при вычислении доходности собственного капитала (и прибавить к долгу при вычислении стоимости балансовых активов на обыкновенную акцию). Текущую стоимость эксплуатационной аренды следует отразить как в активе, так и в пассиве баланса. Этот пассив будет, разумеется, слагаемым величины совокупного капитала, но он не входит в состав собственного капитала. Обязательства по пенсионным и прочим обязательствам перед пенсионерами подлежат отражению как дополнительный долг и подлежат вычитанию из величины собственного капитала. Подобным же образом следует поступить и по отношению к прочим скрытым активам и пассивам. Задолженность по дивидендам на привилегированные акции следует показать как пассив или как прирост обязательств по привилегированным акциям, и равная величина подлежит вычитанию из величины собственного капитала.

В нашей формуле доходности капитала знаменатель представляет собой сумму активов за вычетом стоимости репутации и аналогичных нематериальных активов, подлежащих вычету, плюс активы, приобретенные по соглашениям об эксплуатационной аренде, и минус сумма накопленной кредиторской задолженности. Накопленная кредиторская задолженность представляет собой текущие беспроцентные пассивы в противоположность банковским ссудам, коммерческим векселям и пр. Аналитик может счесть необходимым внесение и других поправок в счета капитала. Знаменатель может быть вычислен и на основе данных правой стороны баланса, здесь также необходимы разнообразные корректировки. Например, если стоимость репутации и других нематериальных активов была вычтена из величины собственного капитала, соответствующие амортизационные отчисления, списания и налоговые эффекты подлежат удалению из счета прибыли. Если в знаменателе в состав капитала включена текущая стоимость эксплуатационной аренды, тогда числитель должен содержать соответствующие процентные платежи с поправкой на налоги, которые есть часть арендной платы.

Обычно при вычислении доходности на капитал используют показатель среднегодовой обеспеченности капиталом, который приблизительно вычисляется как среднее между значениями показателя на начало и на конец года. А можно использовать для вычисления этого показателя и значения капитала из квартальных отчетов.

Чтобы обеспечить сопоставимость компаний, нужно процентные издержки в числителе уменьшить на величину соответствующей ставки налога. Тогда процентные издержки принимают такой вид, как если бы они не давали права на сокращение налога, то есть так же, как прибыль по акциям — обыкновенным и привилегированным, или прибыль от не дающего права контроля участия в капитале филиалов. Это позволяет сопоставлять прибыльность капитала компаний, имеющих существенно разные структуры капитала. Кроме того, мы получаем возможность анализировать динамику прибыльности компаний, у которых структура капитала претерпевает значительные изменения.

Рентабельность капитала — непрямой способ вычисления. Показатель рентабельности капитала можно вычислять прямо (коэффициент 14, рис. 20.3) или умножив показатель оборачиваемости капитала (коэффициент 15) на коэффициент прибыльности (коэффициент 16).

Оборачиваемость капитала — показатель экономической активности (коэффициент 15). Показатель оборачиваемости капитала (коэффициент 15) принадлежит к семейству коэффициентов, которые иногда называют коэффициентами экономической активности или коэффициентами оборачиваемости. Обычно эти коэффициенты вычисляют делением объема продаж на соответствующий показатель. Эти показатели часто первыми сигнализируют о происходящих в компании изменениях, и они требуют объяснения. В эту группу показателей входят:

• оборачиваемость совокупного капитала (коэффициент 15);

• оборачиваемость активов;

• оборачиваемость товарно-материальных запасов (коэффициент 38);

• оборачиваемость собственного капитала;

• оборачиваемость основных средств;

• оборачиваемость дебиторской задолженности (коэффициент 39);

• оборачиваемость оборотных средств.

Коэффициент чистой прибыльности (коэффициент 16). Заметьте, что коэффициент чистой прибыльности (коэффициент 16) отличается от обычно используемого в бухгалтерском учете коэффициента прибыльности. Последний относится только к прямым результатам основной деятельности и вычисляется до вычета подоходных налогов и до учета доходов и расходов от внереализационной деятельности. А наш показатель есть отношение к объему продаж конечной чистой прибыли и скорректированного по ставке налога процента по долгосрочному долгу.

Оборачиваемость и рентабельность капитала. Оборачиваемость капитала и другие коэффициенты экономической активности очень чувствительны к изменениям деятельности и финансовой структуры корпорации. Анализ коэффициентов 15 и 16 может дать объяснение изменениям рентабельности капитала и подтолкнуть к более детальному анализу причин изменений.

Учет различий в амортизационной политике. Роль амортизации существенно выросла в послевоенный период, но при этом существуют большие различия в подходе к амортизационной политике (см. главу 14). Поэтому при сопоставительном анализе нескольких компаний из одной отрасли следует учитывать различия в принципах амортизации. Для этого можно вычислить коэффициенты амортизации относительно объема сбыта или стоимости основных средств. В таблице 14.4 показан пример проведения корректировки амортизационных отчислений для ряда авиакомпаний.

Рентабельность капитала до амортизационных отчислений (коэффициент 17). Показатель «рентабельность капитала до амортизационных отчислений» предназначен для сопоставления показателей рентабельности капитала после устранения воздействия амортизационной политики. При использовании этого коэффициента важно помнить о следующем. Во-первых, это показатель ни истинной рентабельности, ни потока денег. Это просто метод ранжирования компаний, пренебрегающий различиями амортизационной политики. Он исходит из того, что амортизационные расходы компаний должны быть одинаковыми относительно величины капитала. Поэтому при сопоставлении компаний, которые сильно различаются между собой в этом отношении, можно прийти к неверным выводам.

Рентабельность собственного капитала (коэффициент 18). Второй по значимости показатель прибыльности — это рентабельность собственного капитала (коэффициент 18). Его привлекательность пропорциональна тому, как рынок делает выбор в пользу обыкновенных акций относительно инструментов с фиксированным процентным доходом. Но это важный коэффициент, характеризующий использование руководством собственного капитала и его способность с помощью долга поднимать рентабельность собственного капитала. Нежелательным эффектом появления финансового рычага (то есть использования долга) является рост переменчивости прибыли по обыкновенным акциям. Аналитики изучают взаимозависимость роста прибыли и роста изменчивости прибыли, чтобы оценить, насколько оптимальна величина привлекаемого долга.

Отложенные налоги как часть собственного капитала. Наше решение причислить отложенные налоги к источникам собственного капитала стало предметом споров. Это, конечно, не то же, что инвестированный в обычном смысле капитал, но не приходится сомневаться, что когда Конгресс узаконил перенос оплаты подоходного налога на более поздний срок, он, в сущности, открыл для компаний источник беспроцентного кредита. Бесплатность этого источника капитала (отсутствие процента) ведет к тому, что прибыль от использования активов, профинансированных этим кредитом, непосредственно зачисляется в доналоговый доход, а доход на эти средства оказывается составной частью дохода на собственный капитал. У некоторых компаний обязательства по отложенным налогам очень велики. Компания Exxon, к примеру, в конце 1985 г. была должна бюджету по отложенным налогам 11 млрд дол. У других компаний сумма таких обязательств ничтожна. Если сравнить рентабельность собственного капитала для компании Exxon и для компании, не имеющей отложенных налоговых обязательств или даже имеющей только одни отложенные налоговые активы, мы получим, что компания Exxon использует собственный капитал существенно эффективнее, чем другие. Исключив обязательства по отложенным налогам, мы существенно ограничим возможность сравнивать показатели рентабельности собственного капитала.

Являются ли отложенные налоги частью прибыли? Еще более противоречив, на наш взгляд, вопрос о том, являются ли изменения величины обязательств по отложенным налогам тем же, что прибыли и убытки, подлежащие включению в числитель формулы рентабельности собственного капитала. Аргументы «за» и «против» выглядят одинаково убедительными, так что бремя решения ложится на читателя.

Другие квазиактивы. Некоторые компании имеют значительные долгосрочные обязательства, по которым не выплачиваются проценты, а потому их можно трактовать так же, как и отложенные налоги, то есть как средства, работающие в пользу акционеров. Большинство статей, которые могут быть отнесены в эту группу, представляют собой отложенные доходы и доходы будущих периодов. В отличие от истинных обязательств, они не предполагают расходования денег. Это просто кредиты, которые не могут быть пока еще отнесены на счет дохода. Поскольку здесь есть некоторые противоречивые моменты, выбор трактовки за конкретным аналитиком. Такой же вопрос возникает в связи с расходами будущих периодов, которые относятся на актив баланса. Они никогда не принесут никакой выгоды, и возможна точка зрения, что расходы будущих периодов нужно вычитать из состава собственных средств.

|

, качественная аналитика и обучение.")