|

На фьючерсном валютном рынке биржа выступает в роли цементирующего раствора между различными участниками рынка (хеджерами, спекулянтами, арбитражерами, маркетмейкерами, брокерами и дилерами), является гарантом стабильности, надежности и ликвидности торгуемых на бирже финансовых инструментов. Владелец фьючерса может продать его на ликвидном рынке, тем самым обеспечив оптимальные варианты хеджирования или спекулятивной позиции, или возможностей арбитража при изменении рыночных условий или его собственных целей.

Крупные инвесторы и управляющие портфелем активов могут либо компенсировать позиции, подверженные финансовым рискам, либо открывать позиции, связанные с финансовыми инвестициями, путем заключения соответствующих фьючерсных контрактов. Например, при осуществлении сделок купли-продажи валютных фьючерсов через Международный денежный рынок – подразделении Чикагской товарной биржи, продавец и покупатель никогда не встречаются между собой, а действуют через посредников, которые на профессиональном уровне обеспечивают реализацию их ордеров.

Валютные фьючерсы, торгуемые на бирже, обеспечивают необходимые услуги участникам финансового рынка:

- определение истинной цены исследуемой валюты;

- многообразие глубоко эшелонированных инвестиционных горизонтов, что делает рынок ликвидным и привлекательным для любой категории участников (хеджеров, спекулянтов, арбитражеров);

- юридическая поддержка клиента и его защита, которая осуществляется введением правил принудительных офсетных сделок.

Так, для обеспечения необходимой защиты клиента на Чикагской товарной бирже действуют следующие правила:

- правило маржи;

- защита от неплатежеспособности фирмы, члена клиринговой системы;

- гаранта исполнения обязательств;

- система клиринга (гаранта исполнения расчетов);

- позиционный лимит;

- лимит волатильности рынка.

Правило маржи

Итак, фьючерсные контракты заключаются, как правило, с целью хеджирования или получения прогнозируемой курсовой разницы.

Открытие фьючерсной позиции требует от трейдера только уплаты брокерской комиссии. Однако при заключении фьючерсного контракта срочная биржа устанавливает правило исходной маржи для каждой фирмы-члена системы клиринга (FCM). Исход ной маржой называют некоторую залоговую сумму денег, которую вносит фирма FCM на счет клиринговой палаты (так называемый маржевой счет – см. чуть выше). Величина исходной маржи назначается расчетной палатой биржи. Она обычно приравнивается к нескольким стандартным отклонениям курса выбранного актива, Исходная маржа показывает тот минимально допустимый уровень денег на счете, ниже которого уже начинают включаться механизмы принудительно-компенсационных сделок с целью увеличения денег на маржевом счете и защиты клиента от банкротства фирмы FCM. Эти правила призваны сократить или даже исключить потенциальный ущерб, который может быть причинен клиенту в случае банкротства или неплатежеспособности фирмы-члена клиринговой системы. Аналогично фирма FCM устанавливает эти правила для своих клиентов.

В дополнение к исходной марже существует правило поддерживающей маржи. Оно опирается на динамику курса выбранной валюты. Например, при падении курса валюты покупатель фьючерса проигрывает, а продавец – выигрывает. Биржа устанавливает эти правила для фирм FCM, а те, в свою очередь, – для своих клиентов путем расчетов в конце каждой торговой сессии.

В результате сделанного биржей перерасчета (неттинга (netting)) позиций трейдеров по итогам каждой торговой сессии последние получают прибыль или несут потери. В итоге может создаться ситуация, когда маржевой счет трейдера опускается ниже исходной маржи; в таком случае брокер извещает клиента (так называемый «маржин колл») о необходимости увеличить свой депозит, в противном случае брокер сам закрывает его фьючерсную позицию путем офсетной сделки. Если же на маржевом счете трейдера возникает сумма, которая больше исходной маржи, то он может снять излишек со счета.

При переносе трейдером открытой фьючерсной позиции на следующий день биржа тем не менее также делает корректирующий перерасчет позиции, причем в качестве расчетной цены обычно выступает среднее значение фьючерсных котировок перед самым завершением торговой сессии.

Защита от неплатежеспособности фирмы FCM

В США торговля фьючерсными контрактами строго регламентирована, в том числе и с целью защиты инвестора от недобросовестных брокеров. В частности, закон об управлении товарными биржами (The Commodity Exchange Act) является федеральным законом, устанавливающим правила товарной торговли. Эти правила чуть позднее были распространены и на торговлю валютными фьючерсами. В нем говорится, что капитализация фирмы FCM, действующей на фьючерсном рынке, должна быть не ниже заданного биржей уровня. Помимо этого, средства клиентов фирмы FCM ни в коем случае не должны «смешиваться» с капиталом самой фирмы FCM. Это позволяет защитить депозит клиента в случае неплатежеспособности фирмы FCM, через которую он ведет торги. Более того, в случае банкротства фирмы FCM федеральный закон гарантирует 100% возврат средств клиента с депозита размером до $100000.

Гарант исполнения обязательств

Клиринговая палата Чикагской товарной биржи (CME) принимает на себя функции гаранта исполнения обязательств. Она изолирована от клиента и работает напрямую с фирмами FCM. Тем самым исключается возможность всякой корреляции финансового положения клиента с капиталом фирмы FCM. Клиринговая палата по этой схеме работы является единым расчетным центром и осуществляет платежи фирмам FCM независимо от того, все или нет фирмы FCM в данный момент времени в свою очередь рассчитались со своими клиентами.

Система клиринга (гаранта исполнения расчетов)

Клиринговая палата Чикагской товарной биржи является гарантом выполнения фьючерсных контрактов. Такая система расчетов называется новейшн (novation). Она предусматривает закрытие клиринговой палатой CME всех коротких позиций трейдеров после торговой сессии независимо от того, получила ли она деньги от всех игроков с длинными позициями или нет, Она как бы выступает единым кредитором для всех должников и единым должником для всех кредиторов. Трейдеры с длинными позициями перечисляют деньги на счет клиринговой палаты, которая закрывает за счет поступивших ресурсов, а при их недостатке – за счет собственных средств короткие позиции трейдеров. То есть гарантия исполнения расчетов срабатывает за счет собственного капитала клиринговой палаты.

Позиционный лимит

С целью ограничения активности спекулянтов на фьючерсном рынке CME устанавливает позиционный лимит, то есть ограничивает число контрактов, которые может держать открытыми один спекулянт, в том числе и дифференцируя контракты по времени их исполнения. Такие ограничения касаются только спекулянтов и арбитражеров и не распространяются на хеджеров.

Позиционный лимит обязан своему возникновению во многом краху на фондовом рынке в 1987г. Падение рынка оказалось более значительным из-за широкого использования коротких позиций по фьючерсам, что в итоге подстегивало рынок к дальнейшему движению вниз. Это напоминало снежный ком. По мере движения вниз он все более обрастал короткими фьючерсными позициями. Ведь, в общем случае, никаких ограничений по марже для операций с фьючерсами не предусмотрено, кроме тех случаев, когда ими торгуют на зарегистрированных биржах. Вспомним, что фьючерсы получили свое развитие и теоретическое обоснование в период, когда финансовые аналитики верили в гипотезу эффективного рынка, разумные ожидания и способность финансовых рынков к саморегулированию. Теперь становится ясно, что финансовый инструмент, базирующийся на принципиально несостоятельной теории в отсутствии требований к марже может означать серьезный системный риск, что обусловило последующий резкий подъем цен. Чтобы предупредить повторение такой ситуации, регулирующие органы бирж сконструировали своеобразные «предохранители» – временную приостановку операций на фьючерсном рынке. Так был введен лимит волатильности рынка.

Лимит волатильности рынка

Чикагская товарная биржа устанавливает по каждому фьючерсу лимит волатильности фьючерсного рынка. Это делается с целью исключения необоснованных спекуляций на фьючерсах и усиления гарантий исполнения обязательств. Например, лимит волатильности составляет 5%. Это значит, что если цена закрытия предыдущей сессии выбранного фьючерса составила $100, то в ходе текущей торговой сессии цена фьючерса может колебаться в пределах от $95 до $105. Если фьючерсная цена выхолит за границы данного интервала, то CME останавливает тор, что обязательно негативно скажется в ближайшем будущем на спотовом рынке этой валюты. Помимо этого, невозможно во всех грехах винить спекулянтов. Резко возросшая волатильность рынка может быть связана с фундаментальными изменениями спотового рынка нашего актива. В любом случае лимит волатильности рынка ведет к существенной разнице между искусственной фьючерсной ценой базисного актива и его курсом на спот рынке. Чтобы снять возникшее напряжение между спотовым и фьючерсным сегментами финансового рынка, CME снимает ограничение волатильности фьючерсного рынка для ближайшего месяца поставки актива по фьючерсному контракту.

Цена валютного фьючерса

Фьючерс, как и любой другой инструмент финансового рынка, характеризуется поведением его курса во времени. Причем под курсом (ценой) фьючерса понимают динамическое равновесие в каждый момент времени между его спросом и предложением. Так же, как и для других сегментов финансового рынка, существует понятие ask цены, по которой фьючерс покупается и bid цены, по которой фьючерс продается. Однако самое важное на срочном рынке – правильно оценивать стоимость фьючерса. Ведь его цена по существу отражает ожидания участников рынка относительно будущей цены спот для выбранного актива. Например, сравним курс EUR/USD на рынке спот и аналогичную стоимость фьючерса ER со сроком поставки через три месяца:

рынок спот – EUR/USD = 1,0030 фьючерс на три месяца – ER = 1,0050

Резонно спросить, почему цена на фьючерсы выше слоговой? Предположим, что это может быть связано с ожиданием инвесторов будущего роста цен на спотовом рынке EUR/USD. Однако помимо будущих ожиданий в цене фьючерса заложено многих других параметров, в том числе соотношения спроса и предложения на всех сегментах финансового рынка, работающих с выбранной валютной парой, процентная ставка без риска по каждой валюте, уровни инфляции в США и Евросоюзе и прочее.

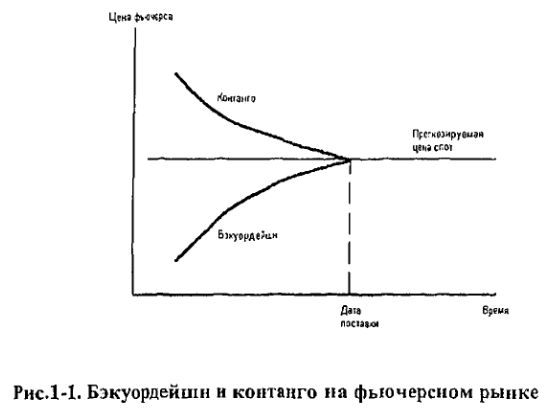

В рассмотренном примере фьючерсная цена больше цены спот. Такая ситуация на рынке называется контанго (contango). Обратное положение, когда фьючерсная цена меньше цены на физическом рынке, называется бэкуордейшн (backwardation), В случае контанго считается, что фьючерсный рынок стоит выше номинала; в случае же бэкуордейшн говорят, что фьючерсы стоят ниже номинала. Обе эти ситуации представлены на рис. 1-1.

Важным параметром в определении фьючерсной цены является цена доставки. Она включает в себя все затраты, связанные с владением выбранной валютной парой в течение времени действия контракта (в том числе и упущенная прибыль). О чем идет речь? Представьте себе, что Вам необходимо через 6 месяцев поставить €1млн. против доллара США. У вас есть два пути, которые могли бы гарантировать цену на EUR/USD. Вы можете купить евро против доллара США прямо сейчас на споте. Либо можете приобрести фьючерс на евро на поставку через 6 месяцев.

В первом случае необходимо оплатить поставку немедленно. Для этого нужны деньги. В общем случае их происхождение может опираться на два источника:

а) снять деньги со счета в банке. В этом случае можно говорить об упущенной прибыли в размере банковской ставки без риска (примерно 2,7% годовых по евро и 1,5% по доллару США на декабрь 2002г.);

б) взять деньги в кредит. Тогда Вам придется выплачивать процент по кредиту, а впоследствии и возвращать его.

После немедленной проплаты за евро против доллара США, необходимо его положить на депозит, застраховать и хранить в течение шести месяцев, получая банковский процент по вкладу,

Если же Вы приобретаете фьючерс на евро, то оплата за саму валюту будет производиться только через шесть месяцев. Помимо этого, валюту не придется страховать и хранить. Из всего выше сказанного может создаться впечатление, что покупка фьючерса выгоднее приобретения актива на спотовом рынке. Если бы это было на самом Деле так, то арбитражеры не упустили бы свой шанс: покупали фьючерс, что повлекло бы к росту курса фьючерса, а объем покупок иа спотовом рынке снизился, что обусловило бы падение цены актива на этом сегменте финансового рынка. И это могло продолжаться до тех пор, пока не наступил бы паритет фьючерсных и спотовых цен выбранного актива. Другими словами, фьючерсная цена актива включает в себя и стоимость, и хранение, и страховку.

Если F – фьючерсная цена актива, S – его спотовая цена, Y – расходы по хранению и страхованию, R – разность ставок кредитования выбранной валютной пары (или ставка без риска в случае упущенной выгоды), то

В этом выражении сумма R +Y и есть цена доставки.

Такую теоретически рассчитанную цену фьючерса иногда называют его оптимальной ценой.

Физический смысл существования оптимальной цены фьючерса довольно ясен: продавец фьючерса с момента совершения сделки берет на себя обязательства на поставку актива, купив его и сохраняя до момента передачи клиенту.

На фьючерсном рынке котировки большинства активов не совпадают с теоретическими оценками, сделанными по формуле (1). Этот факт активно используют арбитражеры, производя покупку фьючерса по заниженным (относительно теоретической) ценам, предварительно продав этот актив на спот рынке, либо продавая фьючерс по завышенным (относительно теоретической) ценам и в то же время купив этот актив на спот рынке.

Базис – важное понятие срочного рынка, используется для описания различий между ценами на спот и фьючерсном рынках на один и тот же актив.

Базис = цена спот – цена фьючерса

Физический смысл базиса – это не что иное, как цена доставки (см. выше). В приведенном выше примере с евро базис составляет:

$1,0030 – $1,0050 = -$0,0020

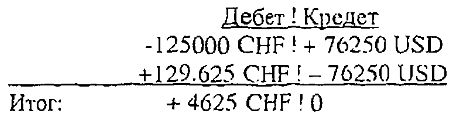

В этом примере базис является отрицательным. Если же базис составляет положительная величина, тогда он называется положительным. Между фьючерсным и спотовым рынками существует очень тесная корреляция: при движении спот рынка вверх фьючерсная цена также пойдет вверх, и наоборот, при движении одного из этих двух сегментов валютного рынка вниз, он обязательно «потащит» за собой второй сегмент финансового рынка. Это и понятно. Иначе открывается возможность совершить арбитражную операцию. Например, курс USD/CHF вырос с 1,65 до 1,70, изменившись на 500 пипсов, а курс фьючерса на швейцарский франк SF никак на это движение не отреагировал и остался на отметке 0,61. Тогда арбитражер

1. продает фьючерс, после чего на его счете появляется следующая запись:

2. тут же конвертирует на спот рынке (Форекс) $76250 в 129625 швейцарских франков (по курсу 1,7) и сразу же совершает офсетную сделку по покупке фьючерса, после чего на его счете появляется еще одна запись:

Видим, что в результате такой арбитражной операции можно было бы заработать без риска 4625 швейцарских франков, что в реальной жизни не бывает.

Несмотря на то, что фьючерсный и спотовый рынки одного и того же актива, как правило, движутся в одном направлении, тем не менее их темпы движения могут существенно отличаться (и в этом нет ничего удивительного, ведь это разные рынки, каждый со своим спросом и предложением, а их объединяют только сильные корреляционные отклики). Следствием разного темпа движения выбранного актива на этих рынках является непостоянство базиса этого актива. В какие-то временные интервалы базис может быть положительным, в другие – отрицательным. По своему экономическому смыслу этот факт подобен тому, как если бы Вы торговали взаимозависимыми валютами, скажем USD/CHF и EUR/USD, темпы движения которых были бы отличны из-за динамики кросс-курса EIFR/CHF.

Базисный риск. Изменение базиса по-разному отражается на участниках фьючерсного рынка. Рассмотрим это на примере трейдера, который продал трехмесячный фьючерс на евро с Целью застраховать себя от падения цен:

Цена спот = $1,0030 за 1 евро; цена фьючерса = $1,0050 за 1 евро;

Базис = 125000 х (1,0030 – 1,0050) = –$250 на контракт (1 контракт – 125000 евро). Через три месяца цена спот = $1,0020 за 1 евро; цена фьючерса = $1,0010 за 1 евро;

Базис = 125000 х (1,0020 – 1,0010) = +$125 на контракт.

Из приведенного примера видно, что хеджирование было достаточно эффективно. Падение спотовой цены на 10 пипсов было компенсировано 40 пипсами на рынке фьючерсов. Иными словами, произошло изменение базиса.

Если базис становится более положительным или менее отрицательным, то считается, что базис занимает сильные позиции.

Когда базис становится более отрицательным или менее положительным, он занимает слабые позиции.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")