|

Довольно простой и эффективный способ получения прибыли на Forex’е – это систематически зарабатывать своповые пункты при переносе позиции на следующий день. Например, в течение квартала открытая лонговая позиция GBP/CHF минимальным лотом £100,000 принесет прибыль более $1000, или, при марже 1:100, более 350% годовых.

Начисление процентов overnight на споте

Широко известно, что валютные рынки коррелированы с рынками процентных ставок. К примеру, форвардные валютные курсы не являются, за исключением особых обстоятельств, «прогноза ми» будущих обменных курсов. По существу, их расчеты базируются на математических алгоритмах, включающих валютные курсы по сделкам спот и соответствующие процентные ставки исследуемых двух валют.

Поэтому и на споте FOREX всякая покупка валюты и перенос этой лонговой позиции на следующий день сопровождается начислением процентов overnight примерно в размере.

Экономический смысл этой операции состоит в том, что брокер разместит на межбанке по ставке Libid или чуть меньше всякую купленную клиентом валюту.

Аналогично на споте FOREX всякая продажа валюты и перенос этой торговой позиции на следующий день сопровождается списанием процентов overnight примерно в размере

Экономический смысл этого списания также понятен: чтобы продать валюту, ее необходимо занять у брокера под ставку Libor или чуть больше.

Поскольку на споте FOREX валюта торгуется парами, то всякая покупка одной валюты сопровождается продажей другой валюты. Например, покупка 1 лота USD/CHF по курсу 1.1810 означает покупку 100,000 долларов США с одновременной продажей 118,100 швейцарских франков.

Отсюда становится понятно, что реальное зарабатывание процентов overnight возможно только в том случае, если купленная валютная пара имеет заметный процентный дифференциал в пользу купленной валюты относительно проданной валюты.

С начала текущего года одной из перспективных пар с этих позиций является кросс-курс GBP/CHF. Действительно, ставка Libor по кэйблу на момент написания статьи равняется 4.75%, а по свиссу – 0.5%. Поэтому всякий перенос лонговой позиции по GBP/CHF на следующий день сопровождается начислением процентов в размере примерно (4.75% – 0.5% – премия брокера)/360, т.е. более 3.5% годовых. Если же использовать банковское плечо 1:100, то заработок составит более 350% годовых.

Практически начисление брокерами процентов overnight происходит ежедневно по одной из двух схем:

а) вычитание своповых пунктов из цены покупки (например, в нашем случае ежедневный овернайтовский процент составляет примерно 1.9 пункта, т.е., если открыта лонговая позиция по цене 2.2450, то на следующий день она будет значиться как открытая по цене 2.2448.1, а еще через день – по 2.2446.2 и т.д.);?

б) начисление на клиентский счет свалютированной суммы в долларах США без изменения цены покупки (в этом случае ежедневно записывается на счет примерно $16.5 (эта сумма зависит от рыночного курса USD/CHF в момент свопирования) на каждые купленные £100,000 GBP/CHF).

Конечно, зарабатывание процентов overnight в размере примерно 1.9 пункта – это ничто по сравнению с суточной волатильностью рынка, которая может достигать 200 пунктов и более. Однако, если вы продержите лонговую позицию около ста дней, то ваш заработок уже может вам обеспечить дальнейшее более-менее комфортное пребывание в рынке. Для этого вам необходимо выбирать флэтовые участки рынка на глубоких временных развертках (например, weekly) и осуществлять покупку снизу установившегося ренджа, а также использовать активное хеджирование или иммунизацию открытой позиции.

Простейшие способы хеджирования

Известно, что при позиционном трейдинге валютная пара GBP/CHF в большей степени позитивно коррелирована с USD/CHF, чем с GBP/USD. Поэтому простейший способ хеджирования лонга GBP/CHF является продажа аналогичного объема USD/CHF. Однако шорт доллар/франк будет приводить к списанию процентов overnight по этой паре, что существенно сократит нашу прибыль, к тому же у нас остается неопределенность, связанная с курсовой динамикой GBP/USD.

Попробуем устранить эти две проблемы поэтапно. Например, вместо шорта но USD/CHF можно открыть лонг по AUD/USD. При этом по хеджируемой паре мы также будем зарабатывать проценты overnight, поскольку на текущий момент ставка Libor по AUD равна 5.50%, а по доллару США – 2.50%.

Вместе с тем, наша рыночная неопределенность увеличится еще на кросс-курс AUD/CHF.

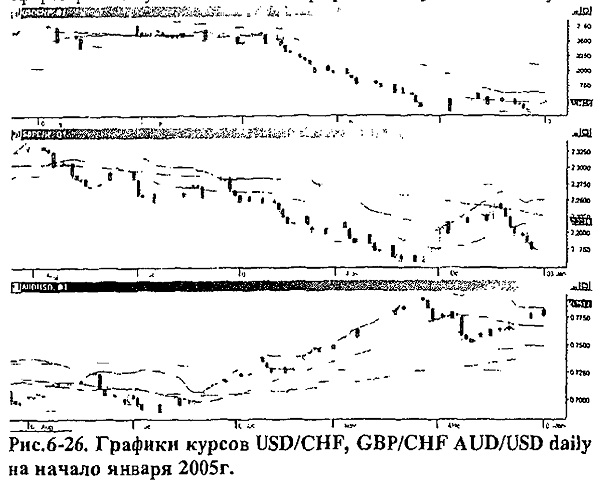

Рыночные риски по парам GBP/USD и AUD/CHF в случае управления мультивалютным портфелем из двух лонговых позиций по GBP/CHF и AUD/USD устраняются как открытием внутридневных шортов по этим парам на экономических новостях, так и увеличением подушки безопасности портфеля за счет увеличения суммы депозита. Помимо этого, существенная оптимизация портфеля достигается за счет покупок наших пар на дне их валютного коридора, что подразумевает, как минимум, существенный временной лаг между этими лонгами. На рис. 6-26 приведены дневные графики курсов GBP/CHF, USD/CHF и AUD/USD.

Видно, что с конца ноября прошлого года рынок GBP/CHF развернулся вверх. Его точки бифуркации – последние три торговые дня 2004 г., когда рынок технически тестировал линию тренда вниз и не дробил ее, тем самым обозначив продолжение ралли. Такое настроение рынка кросс-курса фунт/свисс вверх поддержали рынки USD/CHF (вверх) и AUD/USD (вниз). Поэтому покупаем 1 лот GBP/CHF по курсу 2.1854 и ищем возможности купить два лота AUD/USD после тестирования дна рынка.

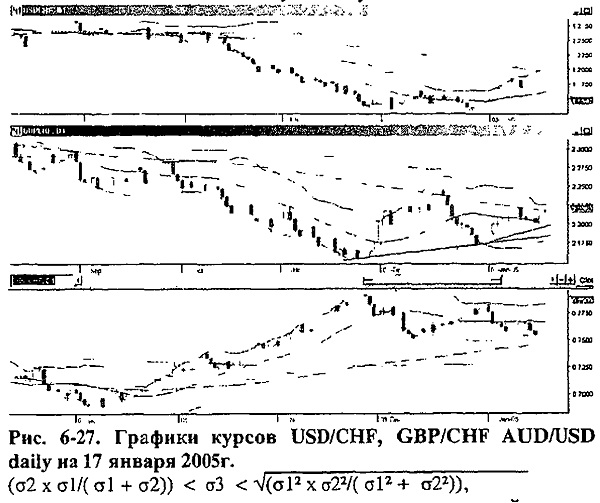

Из рис. 6-27 видно, что после 17.01.05 г. на рынке австралийского доллара сформировался додж после тестирования бычьей линии тренда, а на следующий день началась формироваться трехсвечная разворотная фигура «Утренняя звезда», тем самым показав отскок от линии тренда и продолжение ралли. Поэтому покупаем 2 лота AUD/USD по цене 0.7553. Таким образом, сформирован мультивалютный портфель из двух позиций buy.

Оценка риска

Измерения помесячной волатильности за последние три года дают максимальные годовые волатильности на рынке GBP/CHF в размере σ1 = 13.8% и σ2 = 74% для AUD/USD.

Практическая оценка риска нашего портфеля за последний год дает величину σ3 = 33%, что свидетельствует о достаточно заметной положительной корреляции динамики курсов GBP/CHF и AUD/USD.

Теоретические оценки портфельного риска в модели Блека для двух активов (как наиболее адекватной в границах линейной парадигмы, когда ситуация упрощается до статистики нормального распределения рыночных прибылей в приближении «случайного блуждания» цен на рынках исследуемых активов) дают следующие выражения для его вариации.

где t – переменная одпопараметрической модели Блэка для двух активов, р – мера корреляции наших рынков.

Упрощая ситуацию до -1 < р < 0 и пренебрегая весовыми соотношениями купленных объемов GBP/CHF и AUD/USD, можно σ3 оценить как величину, лежащую в диапазоне

или, используя численные значения для волатильностей рынков наших валют, получим

4.82% < σ3 < 6.52%,

что в целом несколько больше, чем измеренная волатильность нашего портфеля.

Годовая волатильность σ3 = 3.3% в пересчете на квартальную (равную 1.65%) позволяет нам оценить среднеквадратичный квартальный прогиб нашего портфеля (в убыток) на уровне $1800. Эта сумма с лихвой может перекрыться за счет начисления овернайтовских процентов в течение квартала (около $3000).

Помимо этого, у трейдера есть возможность открывать внутридневные шорты в моменты, когда рынок двигается вниз, тем самым частично компенсируя курсовые потери от лонговых позиций. Такие шорты, например, можно открывать при торговле по экономическому календарю, когда ожидается выход отрицательных экономических данных по США.

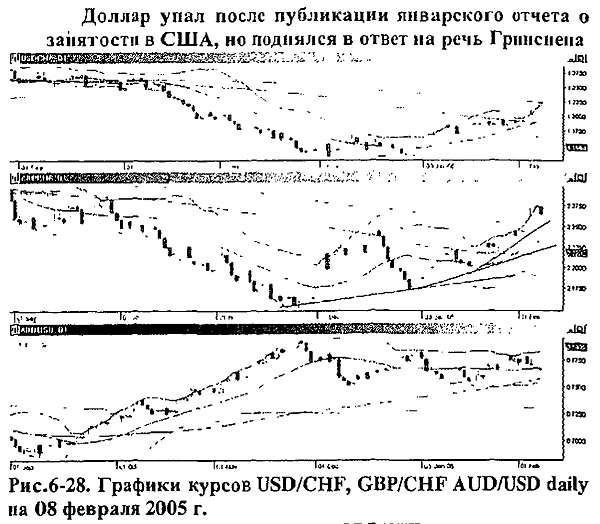

Как видно из рис. 6-28, на рынке GBP/CHF установилось промежуточное ралли вплоть до конца первой недели февраля, когда ожидали выхода данных по рынку труда США, выступления А. Гринспена и встречи G7 в выходные в Лондоне. К тому же рынок уже начал дисконтировать курс доллара применительно к событиям следующей недели: принятия бюджета США и размещение трежерис. Поэтому в такие моменты необходимо более внимательно отслеживать рыночные движения и в случае явной угрозы открытым позициям закрывать их на время или иммунизировать шортами.

Итак, в пятницу 04.02.05 г. после выхода январского отчета о занятости в США курс доллара упал против широкого спектра мировых валют. Хотя уровень безработицы понизился в январе до 5,2% по сравнению с 5,4% в декабре, прирост числа рабочих мест в американской экономике оказался ниже ожиданий. Как сообщило министерство труда США, в январе количество рабочих мест увеличилось на 146 тысяч. Согласно опросу Reuters, экономисты в среднем прогнозировали 190 тысяч. Сразу после публикации отчета курс доллара к евро упал до $1,3043. Непосредственно перед публикацией доллар торговался на уровне $1,2960 за евро.

Однако падение доллара прекратилось уже через 15 минут, когда началось выступление председателя ФРС Алана Гринспена на конференции в Лондоне. Выступление Гринспена, посвященное проблеме дефицита счета текущих операций США, оказалось более оптимистичным, чем его доклад на ту же тему в ноябре.

Уже через 20 минут после начала выступления Гринспена доллар торговался на уровне $1,2945 за евро.

В основном за счет этих событий и сильной корреляции GBP/CHF с USD/CHF на рынке фунт/свисс усилилось ралли, вместе с тем рынок AUD/USD потерял всего несколько пипсов.

С технической точки зрения на рынке AUD/USD 04.02.05 г. сформировался додж (см. рис. 6-28), что свидетельствует о возможном завершении текущей консолидации рынка. Вместе с тем на рынке GBP/CHF наблюдается процесс усиления бычьего тренда (три последовательные линии тренда на рис. 6-28 увеличивают угол наклона к горизонту).

Ожидаем возобновление ралли на рынке AUD/USD и медвежьей коррекции по GBP/CHF уже начиная со следующей недели.

"Большая семерка" повторила слова о желательности большей гибкости валютных курсов

Понедельник 07.02.05 г. отработал итоги встречи министров финансов и глав центральных банков стран "большой семерки", прошедшей в пятницу и субботу в Лондоне, В совместном коммюнике по итогам этой встречи говорилось: "Со времени нашей встречи в октябре экономический цикл достиг стадии зрелости и рост мировой экономики стал более умеренным, но, как ожидается, он останется энергичным в 2005г." "Риски сбалансированы, хотя мировые дисбалансы остаются. Инфляционные давления остаются приглушенными. Мы признаем, что каждая из наших стран должна играть свою роль в поддержке долгосрочного устойчивого мирового роста: ключевые приоритеты состоят в том, что США должны быть привержены делу финансовой консолидации, а Европа и Япония – делу дальнейших структурных реформ."

"Мы вновь заявляем, что валютные курсы должны отражать экономические фундаменталии. Чрезмерная волатильность и беспорядочные движения валютных курсов являются нежелательными для экономического роста. Мы продолжаем внимательно следить за валютными рынками и сотрудничать надлежащим образом".

Таким образом, встреча G7 в краткосрочной перспективе (на второй неделе февраля) сконцентрировала валютный рынок на проекте федерального бюджета США на 2006 финансовый год. В итоге, в этот день 07.02.05 г. рынок торговался очень осторожно и объемы торгов были небольшими. Технически, как видно из рис. 6-28, на рынке AUD/USD сформировался перевернутый молот – явно бычий сигнал, а на GBP/CHF – двухсвечная разворотная фигура «медвежье харами», в то время как курс USD/CHF пытался безуспешно пробивать важное сопротивление в лице mA(200).

Курс доллара вырос в ответ на представленный Бушем проект бюджета США на 2006 финансовый год

В американскую сессию в ходе валютных торгов 07.02.05 г. USD/CHF вырос до 1,2267 после того, как президент США Джордж Буш направил в Конгресс проект федерального бюджета на 2006 финансовый год.

Согласно проекту бюджета, в 2006 финансовом году, начинающемся 1 октября 2005 г., доходы правительства США составят $2,178 трлн., а расходы будут равны $2,568 трлн. Таким образом, планируемый дефицит бюджета составит $390 млрд. Это будет меньше, чем рекордный дефицит текущего 2005 финансового года, ожидаемый в размере $427 млрд. В прошедшем 2004 финансовом году федеральный бюджет США был исполнен с дефицитом $412,28 млрд.

В соответствии с заявлениями, сделанными американской администрацией в январе, в проекте бюджета планируется сокращение государственных расходов. Дискреционные расходы по национальным программам, не связанные с безопасностью, будут сокращены в 2006 финансовом году на 0,7%. Вполне вероятно, что если бы проект бюджета был представлен осенью 2004 г., валютный рынок, который в то время очень негативно относился к доллару, сосредоточился бы на таких особенностях в планировании Белого дома, как вероятность дополнительных военных расходов, не учтенных в проекте на 2006 финансовый год. Однако в феврале 2005 г., судя по динамике доллара, валютный рынок предпочел обратить внимание на сокращение дискреционных расходов, не относящихся к обороне и безопасности. Фактически, эта была последняя новость из серии выходящих новостей на второй неделе февраля, которая поддержала доллар США.

Товарные рынки возобновляют ралли

На обсуждаемой неделе ситуация на товарных рынках тоже начала складываться не в пользу доллара.

Министерство энергетики США сообщило в среду, что на неделе, закончившейся 4 февраля, товарные запасы нефти в Америке уменьшились на 1 млн. баррелей до 294,3 мл», баррелей. Это на 22,4 млн. баррелей или на 8,2% больше, чем в то же время прошлого года. Запасы продуктов перегонки нефти, включающих топочный мазут и дизельное топливо, сократились на прошедшей неделе на 3,0 млн. баррелей до 115,6 млн. баррелей.

По категориям продукции, запасы дизельного топлива уменьшились на прошедшей неделе на 1,4 млн. баррелей до 71,4 млн. баррелей. Запасы топочного мазута, ключевого зимнего нефтепродукта, сократились на 1,6 млн. баррелей до 43,2 млн. баррелей. Это на 2,4 млн. баррелей или на 5,3% меньше, чем в то же время прошлого года. Запасы низкосернистых продуктов перегонки нефти не изменились, оставшись равными 1,0 млн. баррелей. Общие запасы нефти и нефтепродуктов в США, включая неупомянутые в отчете, сократились за прошедшую неделю на 5,0 млн. баррелей, но остались в верхней половине среднего диапазона.

Уровень импорта нефти в США составлял на прошедшей неделе в среднем 9,9 млн. баррелей в день, что было на 28 тысяч баррелей в день больше, чем на предыдущей неделе (9,9 млн баррелей в день). За последние четыре недели уровень импорта нефти в США составлял в среднем почти 10,1 млн. баррелей в день, что было на 780 тысяч баррелей в день больше, чем в сравнимый период прошлого года. Все это развернуло рынок нефтяных фьючерсов вверх.

К тому же рынок металлов и золота в целом нацелился на уровни исторических максимумов, что также свидетельствовало о вероятной коррекции рынка USD/CHF, а за ним и GBP/CHF вниз.

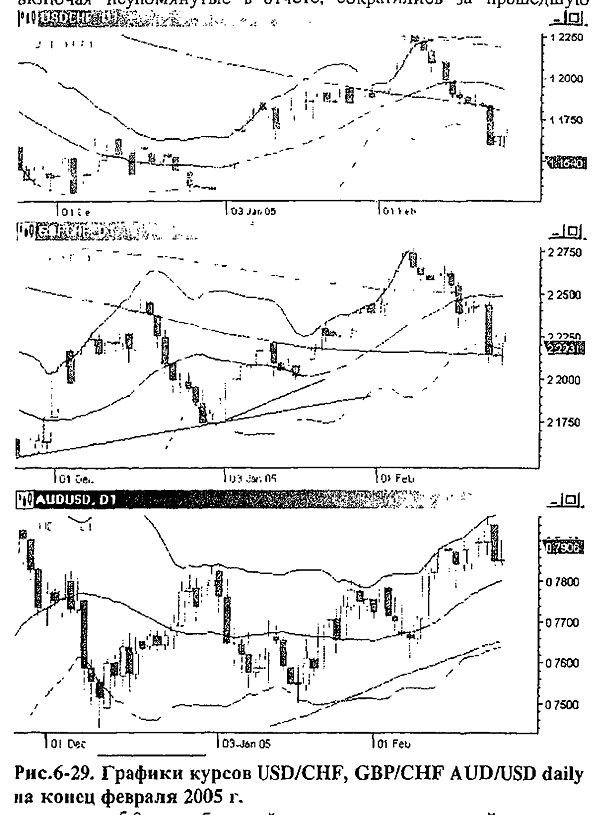

Технический анализ еще 08 02 05 г показал о начале коррекции рынков USD/CHF и GBP/CHF вниз (см. рис.6-28 и рис.6-29).

Поэтому открываем тортовую позицию по GBP/CHF вниз по цене 2.2670. Чисто технически выключаем ее вблизи mA(200) по цене 2.2545.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")