|

Новизна предложенного класса индикаторов базируется на динамических характеристиках рынка, заложенных в их основе. В первую очередь они концентрируют свои усилия на идентификации динамически оправданных условий Перекупленности/Перепроданности, тем самым минимизируя свои риски при вхождении в рынок. Резонансы допускают динамически оправданные колебания цены в рамках неслучайного движения (тренда), однако защищают позицию при резких выбросах цены.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Поскольку движение цены на рынке часто обусловлено гауссовским случайным блужданием, то в «подготовительной» работе большое внимание уделяется анализу фрактальных комбинаций из пяти или восьми баров. Почему «только» пять или восемь баров и как это согласуется со случайным блужданием цены? Как было отмечено в предыдущих работах, на финансовом рынке часто наблюдается нелинейный стохастический процесс ценообразования, являющийся, в свою очередь, генератором процесса «долгой памяти» рынка. Статистические исследования рынка Форекс на сравнительно короткопериодных развертках (с временем формирования бара от 60 минут и более (до daily)) показали, что long-memory process охватывает не более 21±5 баров. Следовательно, из последовательности чисел Фибоначчи необходимо рассмотреть следующие барные комбинации: 1, 2,3, 5, 8, 13, 21 (как неоднократно было отмечено выше, на последовательность чисел Фибоначчи опирается все наше мироздание, поэтому логично предположить, что комбинации баров в количестве, равном определенному числу из этой последовательности, имеют большое значение на финансовом рынке). Комбинации баров в количестве 1, 2, 3, 5 и 8 мы подробно изучили в главе 4 на примере основных разворотных моделей, а комбинацию из 13 и 21 баров – на примере Том ДеМарковской секвенты. Именно поэтому в «подготовительной» работе большое внимание уделяется анализу фрактальных комбинаций из пяти или восьми баров, поскольку часто их значимость бывает усилена в случаях, если они являются кластерами, содержащими внутри себя еще и 1, 2 или 3-х свечные фигуры. Процесс подготовительной работы по использованию резонансов назовем настройкой чартов.

Настройка чартов. Примером настройки может служить экран с тремя масштабами графиков 300 минут, 60 минут (построенными из расчета 5 баров в одном баре масштаба 300 минут) и 15 минут (содержат 4 бара/час) для позиции с инвестиционным горизонтом 60-180 минут. Для начала поиска момента входа в рынок по резонансным индикаторам необходимо, чтобы на развертке 300 минут наблюдалось одна из исследованных в главе 4 разворотных фигур.

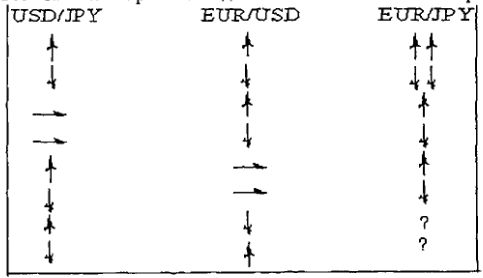

После того, как прошла настройка чартов по временной шкале 300 минут, и Вами зафиксирована характерная кластерная комбинация из пяти или восьми баров, можно приступать к изучению резонансов исследуемого актива на временной шкале 60 минут. Для этого к нашему активу подбирается два других актива определенного сегмента финансового рынка, которые тесным образом коррелируют с нашим активом. Резонанс исследуемого актива строится как линейная комбинация однотипных индикаторов, принадлежащих выбранным выше двум активам. Поясню сказанное примером. Допустим, Вы торгуете EUR/JPY. Наиболее близки к этому кросс-курсу следующие валюты: EUR/USD и USD/JPY. Закономерен вопрос: “Как срезонирует рынок кросс-курса EUR/JPY на движение его валют EUR/USD и USD/JPY?" Для ответа на этот вопрос составим таблицу некоторых из возможных направлений движения этих валют и их кросс-курса:

Здесь стрелкой ↑ показан тренд вверх, ↓ – тренд вниз, → – флэт.

Откуда видно, что отклик кросс-курса на движение его валют прогнозируем, за исключением двух последних случаев. Но и в двух последних случаях рынок кросс-курса можно с большой долей вероятности предсказать, если строить резонансы кросс-курса по следующей схеме:

Резонансы первого момента строятся как линейные комбинации широко известных и описанных выше осцилляторов. Так, например, резонанс "res1" расчитывается как сумма SSK стохастиков USD/JPY и EUR/USD.

Res1 = SSK(USD/JPY)+SSK(EUR/USD)

Ясно, что если res1 > 0, то это значит, что рынки USD/JPY и EUR/USD будут толкать курс EUR/JPY вверх. Если же res1 < 0, то цена EUR/JPY будет падать.

Резонанс "res2", рассчитанный по формуле Res2 = SSK(EUR/JPY) – SSK(USD/JPY), достаточно убедительно идентифицирует динамически оправданные условия Перекупленности/Перепроданности.

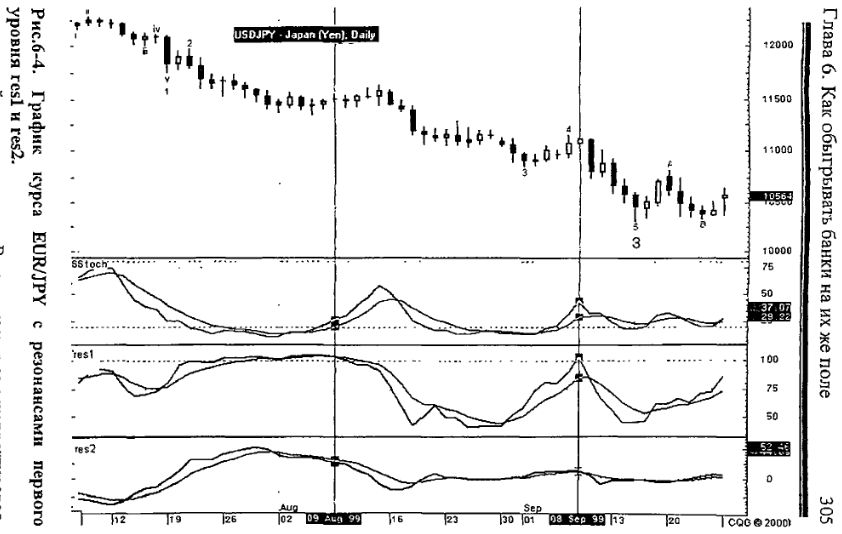

На рисунках 6-4, 6-5 и 6-6 представлены графики соответственно EUR/JPY, USD/JPY и EUR/USD с введенными выше резонансами первого уровня res1 и res2, а также их скользящими средними mA(5). Здесь же для сравнения представлены кривые стохастиков каждого актива и волны Эллиотта. Как видно из рис. 6-4, резонанс res2 с 01.08.99г. первым сигнализирует о том, что EUR/JPY начинает покидать область перекупленности. А с 09.08.99г. его в этом поддерживает и другой резонанс res1, который однозначно начинает подавать сигнал на продажу. А как ведет себя при этом “классический” осциллятор Sstoch? Как видно из рисунка, он еще и не думает покидать область перекупленности. Так как мы договорились акцент в своем анализе рынка ставить не столько на прогнозировании развития рынка, сколько на возможно более ранней диагностике случайным образом возникшей тенденции и следовании в ее русле по принципу «trend is friend» (исходя из того, что тиковое движение цены является случайным и непредсказуемым), то становится ясно, что построенные новые динамические осцилляторы – резонансы – гораздо успешнее справляются с этой задачей, чем даже хорошо изученный и безошибочно интерпретируемый осциллятор-стохастик.

Из рисунка 6-4 видно, что 01.09.99г. кривая SSK стохастика пересекла свою более медленную кривую SSD снизу вверх, тем самым подав сигнал о возможной коррекции курса.

В результате курс откорректировался на 300 пипсов. Но ведь этот же сигнал, как следует из рисунка, нам начал подавать резонанс res1 еще на два дня раньше! В это же время сигналы другого резонанса res2 четко сигнализируют о том, что наметившаяся коррекция курса будет незначительной по сравнению с последующим движением цены по тренду вниз (впоследствии, как видно из рисунка, цена провалилась вниз на 1200 пипсов).

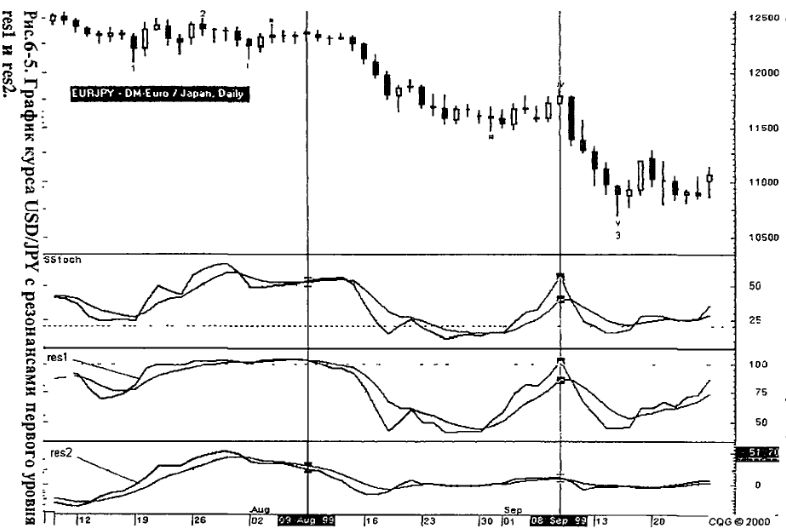

Что касается рынка доллар/иена (рис. 6-5), то после 09.08.99 г. заметно его стремление откорректировать свой падающий курс, в то время как резонансы сигнализируют о возможности открытия короткой позиции по EUR/JPY (см. рис. 6-4). С практической точки зрения здесь представляется удобный момент для дальнейшего наращивания короткой позиции EUR/JPY после завершения корректировки курса USD/JPY (по поведению его стохастика, как видно из рис. 6-5, этот момент наступил после 16.09.00 г.).

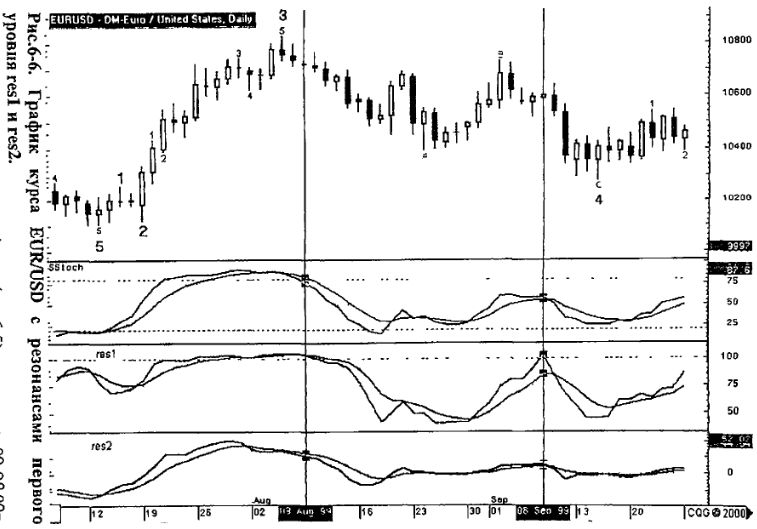

Из рис. 6-6 следует, что EUR/USD и оказался тем локомотивом, который потащил курс нашего актива (EUR/JPY) вниз. Действительно, сигналы стохастика показали с большой долей вероятности, что после 04.08.99 г. можно продавать EUR/USD, и только после 09.08.99 г. наши резонансы «раскачались» и откликнулись на уже состоявшееся довольно сильное движение вниз EUR/USD (почти на 150 пипсов). На практике этот результат замечателен хотя бы тем, что, используя чарты всех трех активов и строя резонансы, можно добиться возможно более ранней диагностики случайным образом возникшей тенденции.

На рис. 6-7 приведен график EUR/USD daily с резонансом первого момента res3:

Res3 = A_D(EURUSD) + A_D(USDJPY),

где A_D – накопление/распределение. Здесь же на кривую res3 наложена скользящая средняя с периодом 5. Видно, что с 03.11.98 г. кривая res3 пересекала свою скользящую среднюю, подтвердив тем самым сигнал на покупку, подаваемый двухсвечной фигурой Бычье харами. Следует отметить, что собственный осциллятор стохастик EUR/USD запаздывает с аналогичным сигналом.

Как видно из рис. 6-7, 19.11.98 г. формируется длинная черная свеча в двухсвечной комбинации Медвежье поглощение EG, намекая на разворот бычьего тренда. В этот момент кривая стохастика SSK пересекает кривую SSD сверху вниз, усиливая разворотный сигнал. А каков при этом резонансный отклик EUR/JPY на поведение рынков EUR/USD и USD/JPY?

Видим, что кривая скользящая средняя резонанса res3 по-прежнему направлена вверх (только уменьшился ее наклон к горизонту – ослабление «резонансных» толчков вверх), сама кривая res3 проходит сверху над своей скользящей средней. Это свидетельствует о том, что рынки EUR/USD и USD/JPY все еще будут двигать курс EUR/JPY вверх, а наметившееся сползание цены вниз – всего лишь коррекция бычьего тренда. И действительно, на протяжении времени формирования трех последующих свечей курс подобно качелям медленно раскачивался, а затем основательно двинулся вверх. Значимый момент эволюции рынка EUR/JPY наступил 30.11.98 г., когда создается довольно сильная белая свеча без теней, что говорит о силе бычьих настроений рынка. В этом их также активно поддерживает стохастик. Именно в этот момент поведение кривой res3 говорит о том, что рынки активов EUR/USD и USD/JPY начинают раскачивать курс EUR/JPY вниз. На следующий день формируется небольшая черная свеча в двухсвечной комбинации Медвежье харами. И хотя стохастик по-прежнему подает сигнал на покупку, тем не менее кривая res3 уверенно пересекла свою скользящую среднюю сверху вниз, усиливая разворотный сигнал Медвежьего харами. Пора пробовать открывать короткие позиции и наращивать их по мере движения цены вниз и поступления подтверждающих сигналов от осцилляторов и трендовых индикаторов.

Таким образом видим, что индикацию резонанса res3 (в сравнении с собственными осцилляторами исследуемого актива) гораздо лучше использовать в целях как можно более ранней диагностики возникшей тенденции и следования в ее русле.

На рис. 6-8 приведен график EUR/JPY daily с резонансом первого момента res4:

Res4 = CCI(EURUSD,10) + CCI(USDJPY,10),

где CCI – индекс торгового канала. Здесь же на кривую res4 наложена скользящая средняя с периодом 5. Хотя CCI создан как трендовый «канальный» индикатор, по своей сути он является осциллятором, поэтому построенный на его основе резонанс относится к резонансам первого момента.

Этот резонанс служит хорошим подтверждающим индикатором при анализе рынка с помощью волн Эллиотта. Так, 23.02.00г. res4 очень четко определил временную границу волны коррекции 4 и ее промежуточной волны С И хотя в этот день была сформирована белая свеча с коротким телом, тем не менее пересечение кривой res4 сверху вниз своей скользящей средней mA(5) говорит о том, что рынки EUR/USD и USD/JPY начали раскачивать курс EUR/JPY вниз. В таком случае рекомендуется входить в рынок по ордеру на продажу по цене, чуть ниже цены Low предыдущего бара.

На рис 6-9 приведен тот же график EUR/JPY daily с еще одним резонансом первого момента res5.

Res5 = TDROC(EURUSD,12) + TDROC(USDJPY,12), где TDROC – Том ДеМарковская норма изменения. Здесь же на кривую res5 наложена скользящая средняя с периодом 5 Видим, что и этот резонанс гораздо зримее и на бар раньше сигнализирует о моментах разворота курса, чем широко известный осциллятор стохастик. То есть его гораздо лучше (чем стандартные осцилляторы) использовать в целях как можно более ранней диагностики возникшей тенденции и следовании в ее русле.

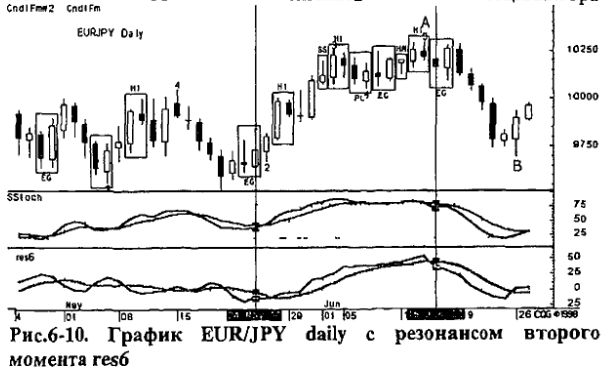

Резонансы второго момента строятся как линейные комбинации широко известных трендовых индикаторов. Так, например, резонанс "res6" расчитывается как разность ADX (EUR/USD) и ADX(USD/JPY).

Res6 = ADX(EURUSD,4) – ADX(USDJPY,4)

Также ясно, что если res1 > 0, то это значит, что рынки USD/JPY и EUR/USD будут толкать курс EUR/JPY вверх. Если же res1 < 0, то цена EUR/JPY будет падать.

На рис. 6-10 представлен график EUR/JPY daily с резонансом второго момента res6 и осциллятором стохастик Видно, что в данном случае сигналы резонанса второго момента иногда отстают от сигналов осциллятора (это понятно, так как резонансы второго момента строятся на базе трендовых индикаторов, которые не занимаются прогнозированием дальнейшей эволюции рынка, а только констатируют наличие или отсутствие тренда). Однако сигналы резонанса res6 и его скользящей средней mA(5) более надежны и легче интерпретируемы, чем сигналы того же стохастика.

Как видно из рис. 6-10, резонанс res6 и его скользящая средняя mA(5) уверенно показывали направление тренда вверх на протяжении формирования всей пяти волновой конфигурации Эллиотта (в то время как кривые стохастика уже к концу формирования волны 3 вошли в зону перекупленности и находились там вплоть до завершения формирования волны 5).

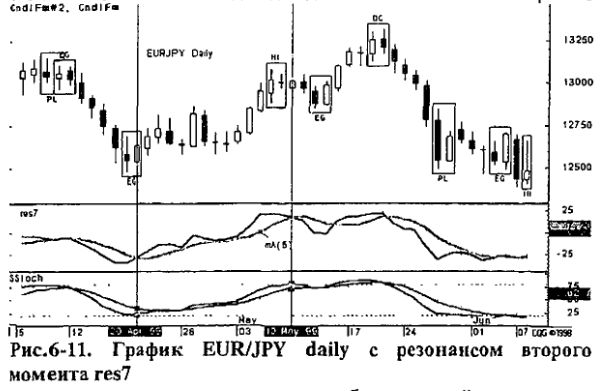

Как работает другой резонанс второго момента Вы можете посмотреть на рис. 6-11, на котором представлен график EUR/JPY daily с резонансом второго момента res7 и осциллятором стохастик.

Res7 = DDIF(EURUSD,10) + DDIF(USDJPY,10),

где DDIF – Directional Movement Index Diff.

Из представленного рисунка видно, что, например, 20.04.99г. или 10.05.99г. сигналы резонанса res7 опережают аналогичные сигналы стохастика на один-два дня. А это очень важно при его использовании в целях как можно более ранней диагностики возникшей тенденции и следовании в ее русле.

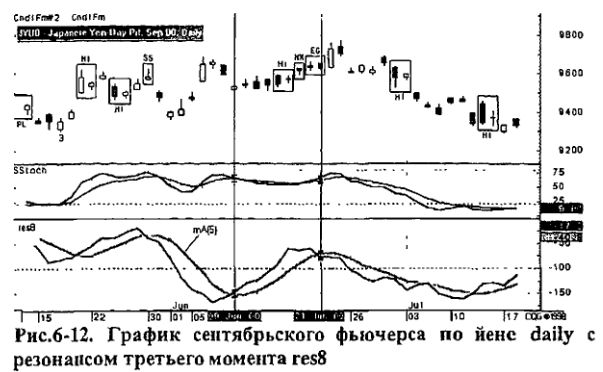

Резонансы третьего момента строятся на базе политических новостей (или данных соответствующих технических индикаторов) с других сегментов финансового рынка. При этом используются тесные корреляционные связи между этими сегментами рынка, возникающими за счет усиливающейся глобализации финансовых рынков.

Допустим, Вы интересуетесь поведением USD/JPY. Для исследования отклика этого актива на политические новости, например, фондового рынка, можно применить те же идеи» описанные в предыдущих работах.

Если Вы прогнозируете рост курса USD/JPY, тогда должно выполняться неравенство d(USD/JPY)/dt > 0.

Продифференцировав числитель этого неравенства, получим: JPYxd(USD) > USDxd(JPY),

Которое часто будет выполняться при выполнении аналогичного неравенства:

NKxd(DJI) > DJIxd(NK) или

d(DJI)/DJI – d(NK)/NK > 0, где

NK – индекс Никкей, DJI – индекс Доу-Джонса индастриале. На рис. 6-12 представлен график сентябрьского фьючерса по йене daily, на котором также приведены индикаторы стохастика и резонанса третьего момента res8:

Res8 = -[SSK(DJI,10,Smo,3) + SSK(ND,10,Smo,3)],

где SSK - кривые К стохастика соответственно для DJI и NK.

Из графика видно, что резонансный отклик исследуемого актива (фьючерса по йене) на события фондового рынка не всегда предсказуем, тем не менее, например, 9.06.00г. фьючерс открылся с большим гепом вниз, кривая SSK стохастика пересекла свою более медленную кривую SSD сверху вниз, усилив тем самым медвежьи настроения рынка. Однако именно в этот момент кривая res8 пересекает снизу вверх свою скользящую среднюю mA(5) вблизи зоны перепроданности, подавая тем самым сигнал на покупку. Это говорит о том, что события на фондовом рынке развиваются таким образом, что они раскачивают курс исследуемого фьючерса вверх 21.06.00г. сигналы резонанса res8 показали возможность падения курса фьючерса на йену, в то время как поведение самого графика цены и кривых стохастика подавали сигналы на покупку В течение двух последующих дней резонанс продолжал подавать сигнал на продажу, что противоречило прямой индикации трендовых инструментов исследуемого фьючерса И только на третий день резонансная раскачка нашего актива со стороны фондового рынка оказала доминирующее воздействие – курс рухнул вниз с гепом.

Работу другого резонанса третьего момента Вы можете посмотреть на рис. 6-13, на котором представлен график USD/JPY daily с резонансом res9 и осциллятором стохастик.

Res9 = A_D(DJI) + A_D(NK), где A_D(DJI) – накопление/распределение индекса Доу-Джонса, AJD(NK) – накопление/распределение индекса Никкей.

Из графика видно, что около месяца с середины мая до 15.06.98г. наблюдался рост курса USD/JPY. Об этом же сигнализировал и резонанс res9 совместно со своей скользящей средней. После 15.06.98г. поведение кривых res9 и его скользящей средней mA(5) показали резонансную раскачку курса вниз со стороны фондового рынка В результате цена упала на 1500 пипсов.

Аналогичные результаты можно получить для EUR/USD при использовании индексов DAX и DJI.

Таким образом, ставя акцент в своем анализе рынка не столько на прогнозировании развития рынка, сколько на возможно более ранней диагностике случайным образом возникшей тенденции и следовании в ее русле но принципу «trend is friend» (исходя из того, что тиковое движение цены является случайным и непредсказуемым), мы убедились, что построенные новые динамические индикаторы – резонансы – гораздо успешнее справляются с этой задачей, чем даже хорошо изученный и в целом безошибочно интерпретируемый классический технический инструментарий.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")