|

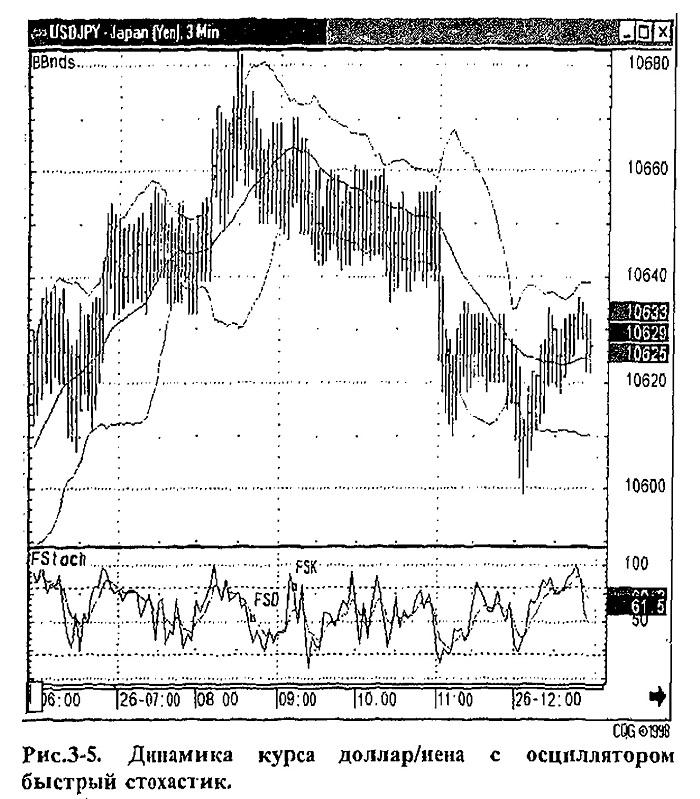

Важнейшим осциллятором, заранее предсказывающим разворот тренда с большой точностью, является стохастик (stoch) (рис. 3-5 и рис. 3-6), разработанный Дж.Лейном (George С. Lane) около двух десятков лет назад. Достоинством стохастика является то, что и скользящая средняя (с периодом 5), построенная на базе stoch, уверенно предсказывает поворотные моменты (см. рис. 3-5). Стохастик анализирует расположение цены закрытия бара относительно выделенного временного интервала. Наиболее распространенный период расчета stoch является интервал, включающий пять баров. Значения этого осциллятора (%К) определяют по следующей формуле:

%К = 100 х ((Р – L5)/(H5 – L5)), где Р – текущая цена закрытия бара,

L5 – минимальная цена закрытия на последних пяти барах,

Н5 – максимальная цена закрытия на этих же барах.

Часто стохастик считывают по более упрощенной схеме:

%D = 100 х H3/L3, где

НЗ – трехдневная сумма (Р – L5),

L3 – трехдневная сумма (Н5 – L5).

Очевидно, что рассчитанная таким способом кривая %D является сглаженной кривой %К, причем последняя из указанных двух является более быстрой (рис. 3-5).

На мой взгляд, наиболее удобным на финансовом рынке с относительно большой волатильностью является так называемый медленный стохастик (sstoch) (рис. 3-6), использование которого позволяет отсекать большинство ложных сигналов. В сочетании с правильно подобранной скользящей средней (я рекомендую mA с порядком 5) этот осциллятор вносит огромный вклад в анализ рынка. Пути исследования sstoch примерно те же, что и для трендовых индикаторов, рассмотренных выше:

• если sstoch пересекает свою скользящую среднюю снизу вверх, то это сигнал к покупке,

• если же стохастик пересекает свою скользящую среднюю сверху вниз, то это сигнал к продаже,

• если сигналы стохастика и его скользящей средней противоречивы, то лучше оставаться вне рынка.

Направление движения sstoch и его скользящей средней показывают динамику тенденции. У стохастика горизонтальными штриховыми линиями на уровне 80% и 20% выделены особые области, которые получили названия зон перекупленности (выше 80%) и перепроданности (ниже 20%) Если сигналы стохастика и его скользящей средней подаются из этих областей, то они считаются гораздо значимее. Анализ этих областей заслуживает большего внимания, и я остановлюсь на нем позднее

Мне часто задают вопрос «Какие параметры стохастика я должен ввести в компьютерную программу, чтобы оптимизировать его индикацию» Однозначного ответа не существует. Это в первую очередь зависит от состояния Вашего рынка (длительности эффект дальнодействия), а также как от самой компьютерной программы, которую Вы использует, так и от Вашей торговой тактики (временные интервалы, на которых Вы работаете, планируемая длительность пребывания на рынке и проч.). Обычно (по литературным данным) предлагается использовать 9 или 13 баров для построения кривых стохастика. Какой период из этих двух окажется более правильным – невозможно однозначно оценив общий принцип выбора периода стохастика примерно следующий: так как кривая Stoch время от времени показывает зоны экстремума (чередования максимумов и минимумов), то можно просто посчитать среднее число баров, которое соответствует временному расстоянию между соседними минимумами (или максимумами, если они вырисовываются более четко и определен но), разделить полученное число пополам – это и будет, примерно, Ваш период Тем не менее George С Lane дает в этом ключе следующие рекомендации для выбора правильного периода.

1. Изучите каждый из графиков цены вашего актива на временных развертках 3-мин, 5-мин, 15-мин, daily, weekly, monthly. Определитесь, какой из этих графиков будет рабочим Если Вы занимаетесь инвестированием долгосрочных проектов, выберите в качестве рабочего интервала daily, если же работаете в качестве дэй-трейдера, то выбирайте 3-минутную развертку.

2. На рабочем графике зависимости курса от времени выделите примерные ценовые циклы, вычислите средне арифметический период нескольких произвольно взятых циклов.

3. Используйте 50% от полученного в предыдущем пункте числа как стартовый период Вашего стохастика. Затем подкорректируйте этот период в зависимости от того, какой стохастик Вы хотите использовать (быстрый или медленный) и какова волатильность рынка. Критерием правильности такой корректировки служит большая однозначность и простота в интерпретации подаваемых кривой стохастика сигналов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")