|

В настоящее время на международном рынке Форекс активно торгуются чуть более 20 hard currency – национальных валют ведущих стран мира и их кросс-курсов. Любая крупная брокерская фирма, специализирующаяся на рынке Форекс, предоставит Вам список валют, по которым она может выводить Вас на этот рынок. Среди них будут присутствовать EUR/USD, USD/CHF, USD/JPY, EUR/JPY, GBP/USD, их кросс-курсы, а также добрый десяток других валют. При этом следует понимать, что с введением евро на мировом валютном рынке обозначились три валютных кита: доллар США, японская йена и евро, взаимодействия между которыми и задают тон на рынке Форекс.

Цена валюты зависит от состояния национальной экономики, и в первую очередь от текущего счета платежного баланса. Если текущий счет платежного баланса показывает недостаток, то это значит, что страна покупает больше товаров, чем продает. В этом случае валютные резервы страны уменьшаются (тратятся на покупку импортных товаров), предложение валюты на рынке возрастает, что приводит к падению цены на нее. Если же текущий счет платежного баланса возрастает, то есть страна продает больше товаров, чем покупает, то покупатели должны приобретать эту валюту для покупки товаров. Эти деньги добавляются к валютным резервам страны, и все вместе приводит к росту цен на нее. Следствием курсового роста денег является уменьшение объема экспорта и увеличения его в цене, что приводит к последующей корректировке (падению) курса валюты.

Другим значимым фактором, определяющим цену валюты, является уровень инфляции в стране и внутренняя ставка процента. На денежном рынке каждой страны действует несколько видов процентных ставок: ставка под которую коммерческие банки занимают деньги у центрального банка (официальная процентная ставка, Official Interest Rate); ставки, под которые банки занимают деньги друг у друга (ставки межбанковского заимствования, Interbank Offered Rate); процентные ставки, определяющие доходность государственных ценных бумаг (Government Bonds Yields); процентные ставки, под которые банки выдают кредиты своим клиентам (Lending Rates); процентные ставки, под которые коммерческие банки привлекают деньги в депозиты (Deposit Rates). Все эти ставки тесно связаны между собой и в конечном счете определяются той официальной процентной ставкой, которую задает центральный банк.

Низкие процентные ставки и высокий уровень инфляции могут сделать валюту менее привлекательной для того, чтобы размещать в нее свои активы, а также предоставлять в этой валюте кредиты заемщикам. Понятно, что когда одна страна снижает свои процентные ставки (при условии, что другие страны их не меняют), она уменьшает тем самым стоимость своей валюты и таким образом ограничивает приток денег в страну. Но это будет не совсем так, если имеется постоянный дефицит на текущем счете платежного баланса.

Следует иметь также в виду, что на рынке Форекс, как ни на каком другом сегменте финансового рынка, работает теория рефлексивности Сороса:

1. На рынке Форекс всегда присутствуют превалирующие предпочтения того или иного направления.

2. Рынок может воздействовать на ход предвосхищаемых им событий.

Настроение рынка – важнейший фактор, определяющий цену валюты. Существование самоусиливающегося процесса, при котором уничижительное отношение к валюте или восторженное ее восприятие оказывают влияние на курс валюты, объясняет появление большинства промежуточных трендов. В итоге цена валюты может опуститься до таких низов или подняться так высоко, что это ее поведение невозможно объяснить с точки зрения макроэкономики двух стран.

Цена единицы валюты обычно определяется путем ее выражения в единицах другой валюты. Как уже было отмечено, большинство международных контрактов заключаются в долларах США, японских йенах и евро, при этом доллар США используется в мире как резервная валюта.

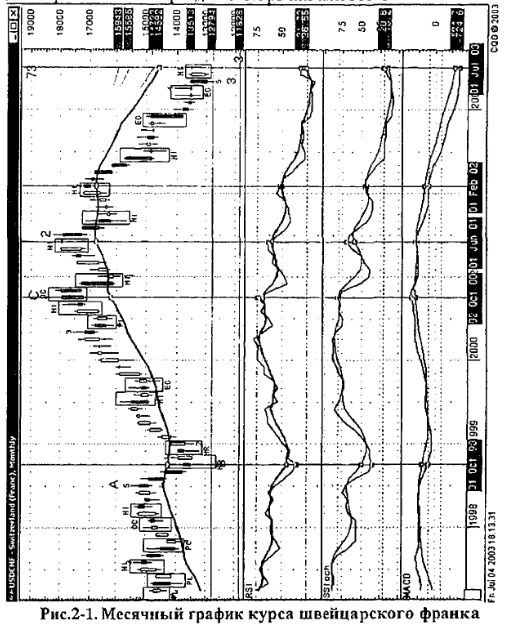

Ранее подробно исследовались рынки EUR/USD, USD/JPY, GBP/USD, EUR/JPY и синтетического GBP/USD. Поэтому в данном параграфе более внимательно рассмотрим произошедшую эволюцию рынка USD/CHF за прошедшие три года с акцентом на интервал 1998 – 2002гг.

Главная особенность рынка USD/CHF состоит в том, что на нем последние два года доминируют медведи (см. рис. 2-1). В данный момент (июль 2003 года) ни один финансовый аналитик не может сказать с уверенностью, родился ли в июне 2003г. долгосрочный бычий тренд на этом рынке или это лишь логическая ценовая коррекция.

Действительно, как видно из рис. 2-1, с ноября 2000г. началось формирование медвежьего цикла волн Эллиотта. К июлю 2003г. рынок находится на перепутье; либо продолжится дальнейшее падение доллара США к цели 3 волны, либо продолжится коррекция к 4 волне Эллиотта. При этом кривая скользящая средняя mA(21) по-прежнему направлена вниз, тем самым характеризуя рынок как медвежий. Однако осцилляторы Sstoch и RSI чуть раньше подали сигналы о растущей силе бычьих настроений на рынке USD/CHF. Чтобы точнее понять ситуацию, сделаем небольшой экскурс в историю. На протяжении последних трех лет многие аналитики задавались вопросом: будет ли девальвирован доллар США, и до какого уровня? В том, что мировая резервная валюта рано пли поздно будет девальвирована, были уверены большинство авторитетных аналитиков в течение этих прожитых трех лет. Достаточно упомянуть аналитическую группу талантливого Стэнли Дракенмиллера, одиннадцать лег управлявшего Дж. Соросовским фондом “Quantum”, которая около двух лет назад рекомендовала держать шортовые позиции по доллару, в результате чего фонд далеко не преуспел на игре с этой валютой.

В последнем квартале 2000 года доллар США относительно швейцарского франка вырос больше, чем предполагал самый оптимистичный аналитик. И это, главным образом, было связано с падением курса единой европейской валюты. Более того, за время своего недолгого пребывания в рынке евро успела опровергнуть прогнозы многих авторитетных групп исследователей рынка Форекс, своим медвежьим настроением вводя в шок центральные банки многих европейских государств, так что можно допустить, что вкладчиков, оставшихся верными единой евро валюте, практически не осталось. Именно в такой момент уместно вспомнить хорошо зарекомендовавший себя на рынке Форекс известный принцип от противного: определите характер действий толпы и затем поступите наоборот. Вероятно, что рождение медвежьего тренда по USD/CHF произошло именно в тот момент, когда по отношению к евро можно было услышать лишь пессимистические прогнозы.

Итак, наш исторический экскурс начнем с октября 1998г. Октябрь традиционно считается месяцем финансовых потрясений (вспомните биржевой крах в США 20 октября 1987г. или панику на финансовых рынках 1997г.).

Валютные дилеры отмечают, что причиной квартального укрепления и стабилизации курса франка стало достаточно неожиданное решение Национального банка Швейцарии (SNB) оставить диапазон для трехмесячной ставки LIBOR по швейцарскому франку на прежнем уровне 2.25-3.55%. Об этом было объявлено на ежеквартальной пресс-конференции представителей НБШ. Дело в том, что некоторые инвесторы ожидали повышения уровня процентных ставок в Швейцарии на 0.25% и после объявления решения стали закрывать свои длинные позиции по франку. Представители НБШ отметили, что с лета текущего года, когда процентные ставки были повышены на 0.25%, экономическая ситуация в стране практически не изменилась. По прогнозам НБШ, рост экономики страны в 1999г. составит +1.9%, а в 2000г. +2.0%. Инфляция в Швейцарии в 1999г. прогнозируется на уровне +1.3% за год, а в 2000 году +1.4% за год.

Еще через год в октябре 1999г. Федеральной Резервной системе США удалось (хотя и не без труда) удержать ситуацию под контролем. Положение с долларом США начало осложняться еще с конца лета, когда стало ясно, что резкий рост товарных рынков толкает страну на рельсы заметного ускорения инфляции. Тут же начали распространяться слухи и обсуждаться экономические данные о замедлении темпов роста производительности труда в экономике США (рост производительности является именно тем клапаном, который выпускает пар из перегретого котла рынка труда, не дав ему взорваться, тем самым стабилизируя потребительские цены). Все шло к тому, что ФРС необходимо и дальше поднимать процентные ставки (ведь в течение лета в США дважды увеличивалась основная учетная ставка с 4,75% до 5,25%) и ужесточать кредитную политику. Однако команда Гринспена резонно прогнозировала значительную коррекцию на товарных рынках (в первую очередь падение цен на энергоносители и на другие сырьевые товары), что и так должно было замедлить инфляционные процессы. Поэтому 5 октября 1999г. FOMC оставляет процентные ставки без изменения.

В итоге в первой декаде октября положение доллара даже несколько укрепилось за счет рождения медвежьих трендов на рынках нефти и золота. Напомню, что в этот период цены на нефть скорректировались (упали) почти на 25%. Вслед за этим вышли экономические данные по безработице и по производственному сектору экономики США. Безработица осталась без изменений на уровне 4,2%, однако сократилось общее число рабочих мест на 8 тысяч (в то время, как прогнозировался рост числа рабочих мест). В потребительском секторе рост цен составил около 0,4% к предыдущему месяцу (2,6% годовых), а в производственном – 1,1% (3,1% годовых). Следует сказать, что такие высокие показатели инфляции не регистрировались в США уже девять лет. К тому же департамент труда сообщил о росте заработной платы на 0,5% к предыдущему месяцу, что явилось максимальным значением за последние 16 лет. Эти сообщения добавили энергии в стан медведей на рынке доллара США. Однако после 28 октября 1999г., когда вышли хорошие экономические данные по США, «статус кво» рынка доллара восстановился. Действительно, годовые темпы роста ВНП в третьем квартале составили 4,8%, индекс рабочей силы (один из важнейших индикаторов уровня инфляции) снизился с 1,1% до 0,8%, а другой инфляционный показатель – дефлятор ВНП упал с 1,3% до 1,0%. На базе этих цифр можно было твердо рассчитывать на мощный безынфляционный рост экономики США, а все разговоры о скором ее крахе оказались беспочвенными. Это укрепило доверие к доллару США; на рынке USD продолжают доминировать бычьи настроения.

Чтобы прогнозировать поведение USD/CHF, осталось разобраться с макроэкономикой Швейцарии, а точнее – европейских стран, входящих в Евросоюз. Поскольку франк, являясь излюбленным объектом спекуляций швейцарских и других крупных банков, реагирует зачастую на новости по Еврозоне, нежели на новости непосредственно из самой Швейцарии. Поэтому курс доллар/франк обычно зеркально отображает движение пары евро/доллар. Так как самым экономически сильным государством: этого союза является Германия, то для упрощения исследования (ведь мы всего лишь проводим анализ, а не торгуем живыми деньгами) рассмотрим ее экономику на октябрь 1999г.

В этот период европейский центральный банк проводит жесткую монетарную политику, результатом которой явилась стабилизация курса EUR/USD на уровне 1,07. Поэтому два заседания совета директоров ЕЦБ (7 и 21 октября соответственно) выносят решение продолжить жесткую политику на удержание евро. Однако вышедшие данные по росту денежного агрегата M3 – на 1,6% больше запланированного ЕЦБ – явились первым сигналом о возможном скором новом витке инфляции в Европе. Об этом прямо заявил 25.10.99г. главный экономист ЕЦБ господин Иссинг, а впоследствии не раз подтверждал и президент ЕЦБ господин Вим Дуйзенберг. Ими было сказано, что угроза инфляции в зоне евровалюты настолько реальна, что ЕЦБ будет предпринимать опережающие действия. Это фактически был прямой намек на повышение процентных ставок уже в первой декаде ноября 1999г.

Меньшее беспокойство вызвали вышедшие в этот период цифры по производственному и потребительскому секторам Германии. В первом рост цен составил 0,1% к предыдущему месяцу (-0,5% за год), а в потребительском даже наметилось снижение цеп (-0,2% к предыдущему месяцу (0,7% за год)).

Негативно отразилось на евро, а значит и на chf, сообщение немецкого экономического института (в последней декаде октября) о замедлении роста индекса делового климата IFO. Он остался без изменений по сравнению с предыдущим месяцем и равнялся 95,4. На рынке Форекс этому индексу уделяется пристальное внимание, так как он чутко улавливает наметившиеся изменения макроэкономических параметров.

Таким образом, макроэкономический срез США и Германии в октябре 1999г. (за исключением последней недели месяца) в общем-то говорил в пользу Германии, однако ее перевес оказался не столь внушительным, чтобы говорить о вероятном развороте тренда евро/доллар США, а значит, и вероятном падении курса USD/CHF.

Если вернуться к рис. 2-1, то видно, что с середины сентября 1999г. на графике курса USD/CHF Monthly сформировались две последовательных бычьих двух свечных комбинаций EG, образовав тем самым кластер свечных фигур первого рода – значимый сигнал на покупку. Этот сигнал был усилен индикацией стохастика, а затем и MACD. Стало ясно, что возможен разворот тренда USD/CHF вверх. Еще через несколько месяцев эту возможность усилила кривая скользящая средняя mA(21), которая развернулась снизу вверх и «нырнула» под график цены.

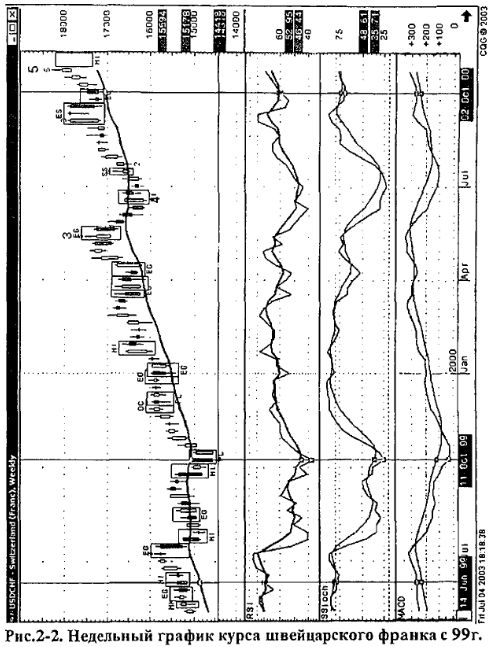

Зарождающийся в октябре 1999г. медвежий тренд по доллару США несколько надежнее также можно было интерпретировать по недельному графику курса USD/CHF (см. рис. 2-2). Как видно из приведенного рисунка, курс доллара сформировал двух свечную комбинацию "медвежье поглощение", тем самым четко обозначив приоритеты рынка доллара – вниз. И еще: в октябре завершилось строительство промежуточной 3 волны Эллиотта и цена пошла вниз к цели 4 промежуточной волны. В этот период все основные осцилляторы показали экстремальную перекупленность нашего рынка. Начавшееся падение USD/CHF быстро привело рынок в состояние экстремаль ной перепроданности (см. сигналы стохастика). Пар из перегретого котла USD/CHF был выпущен в июне 1999г., когда на рынке произошла небольшая коррекция курса доллара вверх. Затем рынок снова вошел в зону перепроданности, показав при этом умеренное его состояние. А это, как мы знаем, является сигналом к началу роста исследуемого рынка. К тому же осциллятор Sstoch начал подавать сигнал бычьей дивергенции, а на графике цепы послу 18.10.99г. была сформирована двух свечная бычья фигура PL, что заметно усилило бычьи настроения участников рынка. В результате на рынке USD/CHF образовалось ралли, которое продлилось вплоть до декабря 1999г.

Как видно из рис. 2-2, быкам на рынке USD/CHF удалось возобновить повышательный тренд в конце января 2000г. И это при полной их гегемонии с рассматриваемого момента, то есть около 15 месяцев рынок находится в их «руках». Доминирование последних продолжается: к весне был преодолен уровень 1.7000 и отмечено рекордное значение 1.75 chf за один доллар США. Наблюдавшиеся за этот период коррекции являлись, по существу, реакцией рынка на снятие прибыли и заметного изменения в динамику курса USD/CHF не внесли. В это время прогнозы многих аналитиков говорят о продолжающемся спекулятивном давлении быков. При этом медведи не хотят либо просто не в состоянии остановить процесс падения chf.

Все это происходит на фоне мощных денежных потоков из стран Евросоюза. Известно, что только за 1999г. из этих стран было выведено капитала на сумму около $160 миллиардов. Такой сильный денежный отток, естественно, был в пользу быков.

К этому времени евровалюта уже настолько дискредитировала себя, что даже изменение макроэкономической ситуации в ее пользу не помогла бы ее сторонникам надолго овладеть ситуацией. Стало понятно, что если гегемония медведей на рынке EUR/USD продержится еще год, то доверие Евросоюза в глазах инвесторов будет окончательно подорвано, а это негативно скажется на рынке капиталов. Следует напомнить, что до последнего времени именно рынок еврооблигаций сдерживал евровалюту от еще более крутого пике. Действительно, под еврооблигации, выпущенные в 1999 году, компаниям Старого Света удалось занять 81 миллиард долларов США – в два раза больше, чем годом ранее. Однако и на этом сегменте финансового рынка из-за падения евро ситуация стала ухудшаться: в апреле 2000г. номинированные в евро займы сократились почти на половину по сравнению с апрелем прошлого года. Аналитики начали предсказывать падение европейского рынка капиталов, что могло привести к снижению объемов инвестиций и повышенным трудностям в размещении займов европейских корпораций. Подобные процессы протекали и на швейцарском рынке облигаций.

В первые месяцы 2000г. фиксируется встречный приток денежных средств в страны Западной Европы в размере до 15 миллиардов долларов США ежемесячно (главным образом эти средства направляются на приобретение компаний). Появляются первые признаки ускорения экономического роста государств Евросоюза, а на фоне наметившегося роста инфляции в США быки на рынке EUR/USD начинают поднимать головы. В этот период некоторые финансовые аналитики рынка Форекс полагают, что предпосылок для рождения тренда быка на евро вполне хватает.

Интересно проанализировать в таких драматических условиях поведение третьего кита рынка Форекс – ЕЦБ и правительств государств еврозоны. Как ни странно, чиновники ЕЦБ зимой – весной 2000г. были больше обеспокоены перспективой роста евро, чем его дальнейшего падения. В многочисленных интервью того периода можно было прочесть: "Мы считаем, что евро стоит больше, чем сейчас, но нам бы совсем не хотелось, чтобы процесс укрепления евровалюты произошел слишком быстро, мы очень опасаемся момента, когда отлив на валютном рынке закончится и начнется прилив".

В этот период необходим был толчок со стороны ЕЦБ для рождения бычьего тренда по евро. Например, ЕЦБ мог бы увеличить свои резервы в евро, тем самым показав свою уверенность в будущем евровалюты. В январе 2000г. общая сумма резервов ЕЦБ оценивалась в объеме около $250 миллиардов, и большинство из них действительно размещены в долларах США. Для совершения рутинных платежей ЕЦБ задействует не более $70 миллиардов. Поэтому совершенно безопасно можно было направить несколько десятков миллиардов долларов на интервенцию на рынке Форекс с целью поддержания и удорожания курса евро. Но ЕЦБ в этот момент медлит и ищет поддержки в своих намерениях у ФРС США. Он боится проводить интервенцию в одиночку. И хотя американские транснациональные корпорации страдают от дешевого евро, тем не менее в этот период ФРС не поддерживает идею интервенции на рынке EUR/USD.

Центральные банки государств еврозоны в этот период не высказывают особого беспокойства по состоянию рынка евро. Создавалось впечатление, что правительства этих государств в душе хотели дальнейшего удешевления евро, что повлекло бы за собой последующее удешевление экспортируемых товаров из Западной Европы. А это может создать предпосылки для дальнейшего ускорения экономического роста этих государств. Хотя всем известно, что преимущества, которые дает слабая валюта, имеют краткосрочный характер. И они быстро нивелируются вздорожавшими импортным сырьем и комплектующими.

К тому же вышедший отчет по потребительским ценам в Швейцарии за прошедший год окончательно ставит крест на возможности роста процентных ставок: рост цен за год составляет всего +1,5%. Прогнозировался рост на 1,7% г/г и 0,1% в ближайшие месяцы. В перспективе для франка это отрицательная новость, поскольку помимо надежности национальной банковской системы привлекательность вложений обеспечивали процентные ставки. Для экономики это, с одной стороны, положительный факт, но с другой стороны он косвенно свидетельствует о снижении спроса и замедлении экономического роста. Итог экономического роста на исследуемый год оценивается около 2.8%, причем в течение года наблюдались цифры в 3.7%.

Следующим ключевым месяцем для понимания поведения рынка USD/CHF явился май 2000г.

Как я уже упоминал в предыдущей книги, в мае 2000г. по трясения на финансовых рынках мира продолжались, и в эпицентре вновь оказался американский фондовый рынок. После предыдущего месяца обвального падения акций высоких технологий ряд крупнейших инвестиционных фондов мира (в том числе Дж. Соросовский "Quantum") начали в мае сброс пакетов акций этих секторов экономики. К тому же 16 мая FOMC объявила об ужесточении кредитно-денежной политики и повышении основных учетных ставок сразу на 50 базисных пунктов. Масло в огонь подлил вышедший в это же время доклад EIA (Международного энергетического агентства), после которого цены на нефть в очередной раз взлетели.

Реакция фондового рынка не заставила себя долго ждать и уже в следующую торговую сессию начался массовый сброс акций, который продолжался до конца месяца.

В этот месяц поведение рынка USD/CHF во многом определялось ситуацией на фондовом рынке США.

После падения chf в апреле, в мае курс USD/CHF вошел в резкий рост: в первую же неделю мая доллар пробил сильнейший уровень сопротивления 1.65. Финансовые аналитики все чаще начинают прогнозировать интервенцию ЕЦБ для поддержания евро, а значит и chf. Впоследствии почти все заметные корректирующие движения вверх обуславливались именно слухами о про ведении интервенции ЕЦБ. Однако в этот момент никакой интервенции так проведено и не было. В этот период чиновники Европейского центрального банка затеяли осторожные консультации с соответствующими лицами Федеральной Резервной Системы США на предмет совместных действий на валютном рынке. Они резонно полагали, что в одиночку противостоять давлению доллара США очень сложно. Ведь велика вероятность того, что деньги, выделенные на цели поддержания единой валюты, не дадут должного эффекта, а будут просто выброшены на ветер.

У многих экспертов валютного рынка опять начинает складываться мнение, что курс евро сознательно девальвируется. Цель – оказать стимулирующее воздействие на экспортноориентированную промышленность. Это могло бы приблизить Старый Свет по темпам роста к США. Подняв промышленность, правительства Евросоюза тем самым укрепляют и единую валюту. И действительно, уже в этот период наблюдается заметный экономический подъем в Европе. Достаточно сказать, что темпы роста ВНП в странах Евросоюза приближаются к 3,5%. В этот месяц выходят также статистические данные по другим промышленным индексам, которые говорят об оживлении экономики Старого Света.

На фоне позитивных сдвигов в экономике Европы и обвале рынка новейших технологий США естественно следовало ожидать, что на рынке USD/CHF усилятся медвежьи настроения.

Если вернуться к рис. 2-2, то с позиций технического аналитика мы видим, что на растущем рынке доллара США с мая были сформированы две двух свечные бычьи фигуры EG, а с 8.05.2000г. осциллятор стохастик начал подавать сигналы на покупку, В самом начале третьей декады мая индикация осциллятора MACD также свидетельствует о росте бычьих настроений на исследуемом рынке. При этом рынок пытался второй раз тестировать верх на уровне 1.65. Тем самым создались предпосылки к коррекции и открытию шортовых позиций по доллару.

Этому факту также предшествовали вышедшие в этот период цифры по производственному и потребительскому секторам Франции. В первом рост цен составил 0,15% к предыдущему месяцу (0,1% за год), а в потребительском даже наметилось снижение цен (-0,3% к предыдущему месяцу (0,9% за год)).

Негативно отразилось на долларе США сообщение немецкого экономического института об ускорении роста индекса делового климата IFO. Он повысился по сравнению с предыдущим месяцем и равнялся 96,2.

Но главное, падение доллара США происходило вслед за падением фондового рынка США. В этот период стало окончательно ясно, что традиционный сектор экономики США не успевает за высокотехнологичным. Критическим моментом стало осознание инвесторами, что ФРС не намерена ослаблять кредитно-денежную политику. На этом временном интервале главные усилия председателя ФРС Алана Гринспена были сосредоточены на обеспечении плавной коррекции фондового рынка. Им было неоднократно заявлено, что рынок, в особенности его высокотехнологический сектор, явно переоценен, что нарушены пропорции между ростом производства и чрезвычайно завышенным ростом потребления. А это в потенциале может привести к росту цен, дефициту, инфляции, росту напряженности на рынке труда и рецессии.

К этому моменту также не была снята еще одна головная боль экономики США – рост цен на энергоносители. Например, еще недавно цены на нефть тестировали уровни 10-летнего максимума.

Как следствие, на рынке USD/CHF наступила небольшая коррекция в сторону удорожания франка, которая, как видно из рис. 2-2, продолжалась несколько недель. При этом курс USD/CHF опустился до отметки 1.61.

Однако, как выяснилось впоследствии, веских оснований для курсового ралли швейцарской валюты не оказалось. Как следствие, продолжился бычий тренд USD/CHF вплоть до конца ноября 2000г.; при этом тестировалось сопротивление 1.75. Этому способствовал и тот факт, что в начале лета 2000г. появились окрепшие и подтвердившиеся предположения, что дальнейшего повышения ставок со стороны ФРС не будет. Как следствие, фондовый рынок США пришел к полной готовности начать новое ралли. На некоторое время верх взяли оптимистические настроения.

Экономические прогнозы на осень 2000г. были явно завышены, при этом опять же ожидаемый приток средств на фондовый рынок и рост курсов многих акций американских корпораций так и не материализовались. Грядущие президентские выборы в США в сочетании с данными о замедлении экономики и падении прибылей большинства корпораций создали медвежьи настроения фондового рынка, который потащил за собой и национальную валюту Причем следует обратить на такой немаловажный факт прогнозы о вероятности снижения прибылей компаниями США в конце года привели не просто к падению котировок соответствующих акций – многие из них были просто раздавлены рынком. Для наглядности рассмотрим такой пример: в мае 1997г. корпорация INTEL сообщила, что вследствие низкого спроса на ее продукцию за рубежом следует ожидать снижения прибылей на 15%. Как следствие, цены акций этой корпорации скорректировались всего на 7%, но затем вскоре вернулись к исходному уровню

Однако на фоне замедления темпов роста мировой экономики и непомерно высоких процентных ставок в США реакция рынка на ожидания снижения прибылей в четвертом квартале 2000г была совершенно иной Так, когда корпорация INTEL сообщила 21 сентября о том, что ее прибыли могут оказаться на 1% ниже, то ее акции подешевели сразу на 22% и так и не вернулись к исходному уровню.

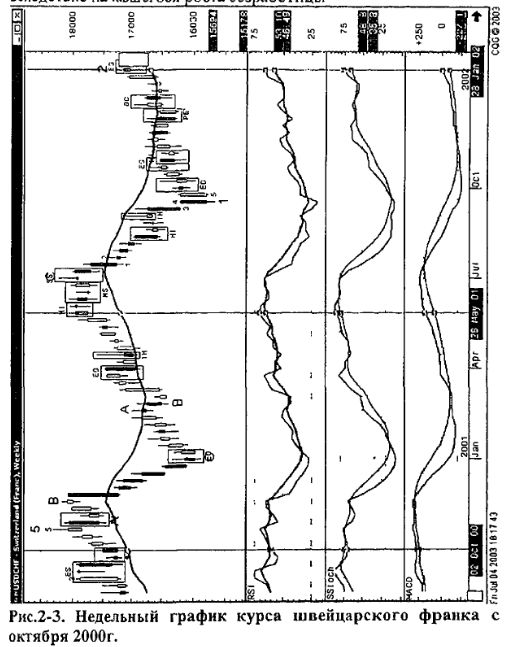

Как видно из представленного рис 2-3, к 27 ноября 2000г на рынке USD/CHF завершилось формирование коррелирующей бычьей волны "B" Эллиотта, которая была поддержана сигналами осцилляторов Sstoch и RSI, а чуть позже и MACD. При этом кривая скользящая средняя mA(21) начинает разворачиваться вниз, тем самым подав сигнал на покупку chf.

В исследуемый период прогнозируется снижение годовых темпов роста ВНП США до 1,2% (следует отметить, что замедление темпов роста ВНП наблюдалось на протяжении всего 2000г.).

Более детальный анализ структуры ВНП показывает, что ее основная компонента – частное потребление, занимающая в структуре валового национального продукта США 68%, остается достаточно устойчивой (прогноз – на уровне +2,9% в 4-ом квартале)

Однако несмотря на отсутствие явных признаков замедления внутреннего спроса, косвенные сигналы грядущего ухудшения уже появляются При этом наиболее серьезным предупреждением является, конечно же, падение потребительского доверия, которое на протяжении пяти последних месяцев снижается с очень высокими темпами.

Сокращению расходов может способствовать падение доходов американцев вследствие продолжающегося обвала на фондовом рынке США (как известно, порядка 60% населения владеют акциями), снижения доходности различных финансовых инструментов (гособлигации, депозитные вклады), а также вследствие начавшегося роста безработицы.

Если в целом ВНП США демонстрирует пока ещё положительные темпы роста, то в промышленности уже началась реальная рецессия. Индекс промышленного производства сокращался на протяжении всего 4-ого квартала. В 4-ом квартале впервые с 1991г. прогнозируется снижение промышленного производства (-0,6%).

На протяжении последних лет финансовые власти США неоднократно заявляли о приверженности политики сильного доллара. В то же время снижение объема экспорта (-6%), и сохраняющийся на рекордно высоком уровне дефицит торгового баланса заставляют задуматься о валютном рынке, как одном из рычагов стимулирования экономики. В этом смысле отношения Гринспена и ФРС к сильному доллару достаточно либерально; так, в своих последних выступлениях лета – осени 2000г. Гринспен не затрагивал эту тему. В то же время финансовые аналитики знают Гринспена как противника всяческих искусственных воздействий на рынки. Можно допустить, что ФРС США не будет противиться плавному ослаблению доллара в ближайшие месяцы.

Что касается Евросоюза, то в 2000г. его экономика достигла наивысших темпов роста за последнее десятилетие, и пока явные признаки замедления отсутствуют.

По предварительным прогнозам, суммарный ВНП 11 стран Еврорегиона в 2000г. составит около 3,5%; прогноз на 2001г., который даёт Международный валютный фонд – 3,0% (в то время как в США эксперты фонда ожидают на уровне 1,8%). Таким образом, впервые со времён объединения Германии, Европа имеет шанс обогнать США по экономическим темпам роста.

Эти же выводы подтвердил вышедший в исследуемый период времени очередной обзор мировой экономики, сделанный Швейцарским банком Международных расчетов (BIS). Перспективы развития мировой экономики, по мнению банка, неопределенны в краткосрочном периоде и неопределенность в основном связана со способностью быстрого восстановления роста производительности в США. Если рост производительности восстановится и капитальные расходы начнут расти быстрее, то есть шанс, что текущее снижение экономики США и глобальной экономики временное. Но BIS считает, что прогнозы роста ВВП США до 3,5-4% и роста производительности до 2,5-3% завышены. Банки подготовлены к продолжению замедления, за исключением японских. Экономика Еврозоны остается менее затронутой замедлением в США, так как 70% экспорта европейских стран остается внутри Еврозоны. Быстрое развитие новой экономики в Европе и "копирование" инновационных процессов США позволит европейской экономике достичь высоких темпов производительности труда. По мнению банка сейчас можно оценить проведенные интервенции ЕЦБ в последние месяцы как положительные. По мнению экономистов банка, поток прямых и портфельных инвестиций в американскую экономику свидетельствует о том, что снижение котировок основных фондовых индексов и замедление темпов экономического роста США в последние месяцы пока не способны изменить оптимистичные прогнозы па будущее развитие страны.

В то же время, как было отмечено выше, не следует забывать, что ускорение экономики было во многом связанно с эффектом падения курса EUR/USD, приведшим к росту экспорта и внутренних инвестиций. Как следствие – мощный подъём в промышленном секторе и улучшение ситуации на рынке труда. Однако сейчас этот ресурс уже исчерпал, а внутренний спрос по-прежнему остаётся относительно слабым, и это несёт угрозу экономике. Тормозящими факторами для экономики стали высокие цены на энергоносители и ужесточение кредитно-денежной политики со стороны ЕЦБ, что может оказать негативное влияние на внутренний спрос.

Для прогнозирования динамики курса USD/CHF в ближайшие месяцы надо установить корреляционные связи между замедлением экономики в США и положением дел в Европе. В своём недавнем выступлении глава ЕЦБ Вим Дуйзенберг заявил, что влияние замедления американской и мировой экономики на страны Еврорегиона весьма ограничено. По словам Дуйзенберга, совокупный экспорт в Еврорегионе оценивается в 17% от ВНП, причём на долю США приходится лишь 3%. Так что сокращение экспорта в Штаты не вызовет сильного замедления в Европе.

С другой стороны, эволюция индекса деловой активности для 11 стран Еврорегиона чётко показывает, что бизнес-цикл европейских экономик прошёл свой пик в 2000г. Вместе с тем численное значение индекса PMI выше 50% говорит о продолжении экономического роста. С учетом временной задержки данного индикатора (которая составляет от 6 месяцев и более) можно предположить, что первые признаки замедления станут очевидными уже в мае-июне 2001 года. Поэтому неизбежное в 2001г. падение экспорта из Еврорегиона как вследствие укрепления евро, так и ввиду замедления мировой экономики, может нанести существенный удар по экономическому росту в Европе.

Таким образом не стоит надеяться, что на фоне общего замедления мировой экономики Европе удастся избежать замедления; другое дело, что европейский бизнес-цикл отстаёт от американского, поэтому реальный спад может начаться лишь к 2001 года, либо в начале 2002г., сейчас же наиболее вероятным видится сценарий мягкой посадки, то есть замедление темпов роста ВНП до 2,5-3,0%.

Как видно из рассмотренного выше рис. 2-3 франку не удалось перехватить пальму первенства в противоборстве с долларом США хотя бы на уровне 1.60. На рынке USD/CHF по-прежнему доминируют быки, а его курс поднялся к своей кривой скользящей средней mA(21) на отметке 1.70.

Динамика валютных курсов в исследуемый период полностью определялась макроэкономическими данными по США и Европе, а также сообщениями по основным учетным ставкам, которые рассматривались на прошедших в этот период заседаниях FOMC. После прошедших заседаний FOMC и снижении процентных ставок доллар несколько укреплялся по отношению к евро. Этот факт главным образом связан с откликом доллара на позитивные оживления фондового рынка США.

К тому же последние новости этого интервала времени говорят об ослаблении в ближайшее время швейцарского франка, причиной которого заключается в том, что швейцарское правительство приняло участие на переговорах о вступлении в EMU. Вопреки долго бытовавшему мнению, вступление франка в EMU означало бы потерю суверенитета сильной валюты известной своим статусом "безопасной гавани''. Тем не менее, франк закрылся на отметке 1.6288 на торгах в США на фоне более слабого, чем ожидалось LEI.

Как видно из представленного выше рис. 2-3, укрепление доллара США началось в конце зимы 2001г. Этому предшествовал выход экономических данных, которые оказали серьезную поддержку доллару. Несмотря на то, что экономические показатели по США последних дней (потребительское доверие, ВНП, NAPM, а также, сокращение ставок ФРС 3 января, наглядно показали, что ситуация выглядит хуже, чем предполагалось (в частности, возобновившееся падение доходности по государственным облигациям, по краткосрочным годовым эмиссиям доходность упала до новых рекордно низких уровней), новые показатели по безработице в США (в январе -4,2%, количество новых рабочих мест, созданных в экономике США в январе – 268 тыс.), а также данные по Мичиганскому индексу экономических ожиданий в США (в январе индекс вырос до 94,7 против 93,6 в декабре), свидетельствуют об устойчивости американской экономики. В частности, производственные заказы в США в декабре выросли на 1,1% (больше, чем ожидалось).

Фондовый рынок отреагировал на вышедшие данные падением, затем вернулся на прежние уровни. Валютный рынок оказался более чувствительным на позитивные макроэкономические данные по США. Доллар начал постепенно укрепляться против швейцарского франка. Этому способствовали также вышедшие в последующие дни некоторые экономические и политические данные: на первом месте стоит повышение цен на сырую нефть как руководством OPEC, так и цен на срочном (фьючерсном) рынке. Еврорегион более болезненно, чем США переносит высокие цены на энергоносители. Поэтому если рост цен на нефть продолжится, тренд по евро/доллар развернется вниз.

Другой новостью стало снижение европейского индикатора делового климата, который упал до 0,95 в январе по сравнению с 1,23 в декабре. Несмотря на то, что показатель "остается на достаточно высоком уровне", он подтверждает нисходящий тренд, зарегистрированный еще с августа прошлого года. Устойчивое падение показывает ослабление роста промышленного производства, начиная с прошлого лета, которое, однако, остается выше среднего показателя за 1986г. и 2000г. Индикатор указывает на хорошее, однако более осторожное доверие среди промышленных фирм в Еврорегионе.

В последующие дни chf падал по отношению к доллару на фоне признаков замедления экономики Еврозоны. Франк осуществил самое большое падение за последние пять недель по отношению к доллару после того, как замедлился рост доходов и продаж в некоторых крупнейших компаниях еврозоны, просигнализировав тем самым об охлаждении экономики этого региона.

Отчет по Германии показал усиление инфляции за прошлый месяц, что говорит о том, что Европейский Центральный Банк не станет стимулировать рост за счет снижения учетной ставки в ближайшее время. Однако макроэкономические данные по Германии оказались лучше, чем прогнозировались. Рост промышленного производства в декабре составил 0,7% к предыдущему месяцу и 5,8% к декабрю 1999г. В целом за 2000г. рост промышленности составил 5,5%. Динамика данного показателя свидетельствует, что пока о замедлении в промышленности Германии говорить не приходится.

Эти цифры, подтверждающие силу германской экономики, превзошли прогнозные значения, однако реакция валютного рынка оказалась совершенно неожиданной – курс доллар/франк слегка подрос снова до 1.70 Европейские фондовые рынки пребывали в нейтральном состоянии +0,1 +0,7%, фьючерсы – Nasdaq = +7, S&P = +1, однако акции американских технологических и нефтяных компаний показывали устойчивый рост.

"По мнению рынка для роста европейских валют необходимы новости об ослаблении экономики США", считает Крис Виднесс, экономист J.P Morgan Chase & Со. В противоположность ожиданиям доллар растет, отражая лучший, чем предполагалось, отчет по производительности Другими словами, началась игра спекулянтов рынка Форекс на понижение курса франка относительно доллара США, невзирая на оптимистичные статистические данные по Швейцарии и Германии.

Укрепление доллара США завершилось 06 07.01г. после формирования на графике USD/CHF одно свечной разворотной фигуры «перевернутый молот», которая впоследствии вошла в двух свечную комбинацию «бычье поглощение», образовав тем самым медвежий кластер – сильный сигнал на продажу. Все три осциллятора Sstoch, RSI и MACD также в этот момент подали сигнал на продажу, что усилило значимость разворотной фигуры. При этом кривая скользящая средняя mA(21) также начала разворачиваться вниз, демонстрируя силу шортистов на рынке. К тому же на рынке начал формироваться новый медвежий цикл волн Эллиотта Все это свидетельствует о серьезности намерений медведей на рынке USD/CHF вернуть утраченные ранее позиции.

Этому предшествовал выход экономических данных, которые оказали серьезную поддержку также и единой европейской валюте. Так, 05.07 01г., как и прогнозировалось, ЕЦБ и Банк Англии оставили свои ключевые ставки неизменными на уровне 4,50% и 5,25% соответственно. В этот период у трейдеров было достаточно мотивации для занятия шортовых позиций по евро, однако их действия по-прежнему сдерживаются угрозой интервенции ЕЦБ.

Именно в этот момент были опубликованы новые статистические данные по еврозоне, которые показали, например, что в Германии объем заказов на продукцию обрабатывающей промышленности вырос в мае на 4,4% относительно апреля. В то время как прогнозы аналитиков базировались на неизменности объема заказов Объем заказов внутри страны увеличился на 1%, экспортные заказы выросли на 9% Особенно внушительные заказы из-за рубежа получили производители промышленного оборудования – их зарубежные заказы выросли на 16%. Общий объем заказов на поставку средств производства увеличился в мае на 7,5%. Относительно прошлогоднего уровня объем заказов снизился всего лишь на 0,5%. Эта новость оказалась очень хороший знаком для спекулянтов рынка Форекс, поскольку это явилось свидетельством того, что экономика еврозоны начинает крепнуть – слабый евро начал давать свои плоды. В этот период трейдеры начали закрывать свои короткие позиции по евро путем заключения обратных сделок – покупок, что толкнуло куре евро вверх. Фактически, можно констатировать, что на нашем рынке USD/CHF родился промежуточный тренд медведя.

В поддержку народившейся тенденции прозвучали слова президента ЕЦБ Вима Дуйзенберга о том, что уровень инфляции в Еврозоне будет постепенно снижаться, а уровень процентных ставок является приемлемым в текущей экономической ситуации. Г-н Дуйзенберг также отмстил, что к настоящему моменту сложились благоприятные перспективы роста для единой европейской валюте. Однако в этот же период многие финансовые аналитики отмечают, что в Европе присутствуют много признаков снижения темпов экономического роста и падения показателей деловой уверенности, чтобы снизить основную процентную ставку как минимум на 0,25%. Их выводы опираются на существовании монотонного потока отрицательной статистической информации. И только инфляция немного ослабла. Именно в этом ЕЦБ усмотрел первые плоды своих действий, решив перманентно продолжать сдерживать инфляцию.

В этот интервал времени на рынок Форекс существенное влияние могли оказать известия с рынка труда еврозоны. И действительно, Федеральное управление по занятости Германии сообщило, что темпы роста числа безработных в Германии в июне были самыми высокими за прошедшие два с половиной года, поскольку замедление темпов экономического роста заставляет менеджеров корпораций сокращать уровень производства и увольнять своих служащих. Было отмечено, что численность безработных за последний месяц выросла на 22 000 человек. Этот факт оказался несколько неожиданным для финансовых аналитиков, которые прогнозировали рост числа безработных в июне не более, чем на 15 000 человек.

В этот же период времени аналитики Wall Street, опрошенные Briefing.com, прогнозировали, что число безработных в США за неделю вырастет на 5 000 человек. Четырех недельная кривая скользящая средняя, которая сглаживает неровные еженедельные показатели и считается более точным индикатором тенденций безработицы, снизилась с 417500 до 407500. Это самый низкий показатель с недели, завершившейся 26 мая, когда он составил 402500. За неделю, предшествующую развороту рынка EUR/USD вверх, показатель повторных обращений вырос до 3,03 млн., что является самым высоким показателем в США с ноября 1992 года. Все это указывает на продолжающееся ослабление американского рынка занятости.

К тому же валютные аналитики отметили, что последнее время на рынке Форекс наблюдалось увеличение спроса на такие низкодоходные валюты, как швейцарский франк и японская йена. Это объясняется нестабильной экономической ситуацией на развивающихся рынках Восточной Европы, Южной и Северной Америки, и Азии, говорят аналитики. В частности, инвесторы обеспокоены тем, что у правительства Аргентины возникли проблемы с обслуживанием внутреннего и внешнего долга, что может привести к задержкам его выплаты или, чего опасаются больше всего, дефолту. Вывод капитала с развивающихся рынков, происходящий сейчас, является основным фактором повышенного спроса. В течение последних нескольких месяцев было выгодно брать кредиты низкодоходных валютах (евро, франках и йенах), и покупать за них высокодоходные валюты развивающихся рынков. А в текущих экономических условиях наблюдается обратный процесс и возврат взятых кредитов, повторяют аналитики.

После двухнедельного укрепления доллара США в первой половине августа 2001г. началось новое падение USD/CHF после формирования на графике цены одно свечной разворотной фигуры «перевернутый молот». Эта фигура активно была поддержана сигналами обоих осцилляторов (Sstoch и RSI), а также динамикой кривой скользящей среднем mA(21). В итоге в течение месяца курс chf подрос до отметки 1.61, усилившись более, чем на 7,2%.

Фундаментальные движущие силы в исследуемый период также были направлены на существенное снижение курса американского доллара по oтношению к курсам основных валют. Эта тенденция, начавшаяся после сообщения о практически нулевых темпах роста американской экономики, продолжилась и в последующие дни. Курс доллар/франк вновь продолжил свое падение и достиг минимальной за 3 месяца отметки 1.5694. В этот период на укрепление франка, кроме негативных экономических данных из США, влияют и позитивные новости и слухи по еврозоне. Например, такие, как ожидания трейдерами снижения процентной ставки со стороны Европейского центрального банка, которое может состояться в последние дни уходящего лета. Сильное воздействие на процесс ослабления доллара оказали также слухи о том, что министерство финансов США может, наконец, отказаться от политики сильного доллара с целью поддержания своих экспортеров. Даже вышедшие в этот период негативные данные по внешней торговле Германии и резкое снижение PPI США не смогли ослабить единую европейскую валюту.

Сильную поддержку швейцарскому франку также оказало заявление Международного Валютного Фонда о завышенной стоимости американского доллара, причем как минимум, на 20%. Трейдеры рынка Форекс, в основном, отнеслись скептически к данному отчету МВФ, однако многие были удивлены, что рынок USD/CHF отреагировал на него таким бурным ростом.

В последующие дни большинство спекулянтов рынка Форекс примкнули к позициям медведей по доллар/франку, что обусловило рост франка, причем даже позитивные данные по промышленному производству США, которые к тому же оказались лучше прогнозных, не смогли остановить укрепление chf. Трейдеры с большой осторожностью отнеслись к позитивным данным по Америке. Прогнозы относительно нескорого восстановления экономики США остаются в силе, поэтому для того, чтобы евро снова начало падать, нужно больше позитивной информации из США.

В этот период вышло еще одно подтверждение министра финансов США О'Нила, что США будут и впредь придерживаться политики сильного доллара. Это также льет воду на мельницу укрепления доллара. О'Нил также сообщил, что вероятнее всего ускорение темпов роста американской экономики начнется не ранее первого квартала 2002г. Напомним, что многие оптимистично настроенные аналитики ожидали восстановления американской экономики уже к концу этого года. Сейчас экономисты начинают констатировать факт, что прогнозы скорого роста темпов ВНП США являются излишне оптимистичными.

В самой Европе каких-то особо важных макроэкономических данных не выходило и евро продолжил укрепляться против доллара скорее по инерции под воздействием негативных данных по американской экономике. Сейчас трудно сказать, каков предел роста европейской валюты. Аналитики полагают, что многое будет зависеть от решения по ставкам ЕЦБ и ФРС в исследуемый период времени. Они также прогнозируют снижение темпов роста экономики Германии по причине замедления темпов роста в обрабатывающей промышленности и строительстве, (см. сообщения института DIW).

Из приведенного выше рис. 2-3 видно, что в интервале времени с октября 2001г. по январь 2002г. дважды происходило укрепление доллара США с последующим падением его котировок. Во многом это было обусловлено как содержанием экономического календаря за исследуемый период, так и спекулятивными операциями игроков этого сегмента рынка Форекс, которые опирались в своих решениях на технический анализ. При этом происходило строительство 2 корректирующей волны Эллиотта вверх.

Например, рассмотрим основные экономические новости, которые оказали существенное воздействие на курс доллар/франк в исследуемый период времени. Так, начало военной операции США и Великобритании в Афганистане привело к ослаблению доллара и английского фунта и усилению швейцарского франка после 09.10.2001г. Благодаря традиционному военному нейтралитету Швейцарии и огромному положительному сальдо ее текущего платежного баланса валюта этой страны считается "спасительной гаванью" во времена потрясений. Положительное сальдо текущего платежного баланса Швейцарии равно 13% от ее ВНП и является одним из самых больших в мире. США, напротив, имеют огромный дефицит текущего платежного баланса. В условиях неопределенности, связанной с ходом военных действий в Афганистане и возможностью новых атак террористов на США, валютный рынок несколько повысил оценку рисков, относящихся к американской валюте. В итоге курс доллара относительно швейцарского франка понизился примерно на 1%, установившись на уровне 1,60 франка за доллар. Укрепление евро с началом военной операции было менее заметным, чем у швейцарской валюты. Курс евро относительно доллара повысился на этой новости примерно на треть процента, немного поднявшись над уровнем $0,92.

Зато через несколько дней доллар вернул себе почти все позиции, утраченные после терактов 11 сентября. Укрепившись вследствие подъема фондового рынка США, доллар получил новую поддержку благодаря решению Европейского центрального банка оставить без изменения ставку рефинансирования еврозоны. Это решение ЕЦБ, принятое на очередном заседании совета банка в четверг, вызвало разочарование в финансовом сообществе. По мнению многих экономистов, ЕЦБ недооценивает опасность углубления экономического спада в еврозоне и придерживается консервативного курса в своей монетарной политике, чем резко отличается от Федеральной резервной системы США, которая предпринимает энергичные меры для стимулирования американской экономики. Новый подъем фондового рынка США в эти дни еще более укрепил позиции доллара. На утренних торгах в Нью-Йорке 12.10.01г. курс доллара относительно евро вырос на 1,1%, до уровня $0,901. Рядом с этой отметкой курс доллара колебался утром 11 сентября, перед террористическими ударами по Нью-Йорку и Вашингтону. Относительно японской валюты курс доллара повысился примерно на 0,9%, до 121,4 иены за доллар. Относительно швейцарского франка доллар поднялся на 1,2%, до 1,6480 швейцарского франка за доллар. Перед терактами доллар котировался выше, на уровне 1,6886 швейцарского франка, но во второй половине сентября были моменты, когда он стоил около 1,57 швейцарского франка, к которому, как к "спасительной гавани", устремилось тогда множество инвесторов. Учитывая тяжесть ударов, обрушившихся на Америку, доллар проявил завидную устойчивость, сократив или компенсировав потери.

Индекс уверенности американских потребителей, рассчитываемый Мичиганским университетом, составил в первой декаде октября 83,4 пункта, неожиданно повысившись по сравнению с сентябрем, когда этот показатель составил 81,8 пункта. Октябрьское значение индекса Мичиганского университета стало первым показателем уверенности американских потребителей, полностью рассчитанным по данным, которые были получены после террористических ударов 11 сентября. Предыдущее значение индекса Мичиганского университета, опубликованное в конце сентября, и сентябрьский индекс уверенности потребителей, рассчитываемый Conference Board, лишь частично включили данные о настроениях американцев после терактов. Ожидалось, что октябрьское значение индекса Мичиганского университета покажет резкое снижение уверенности потребителей. Экономисты в среднем прогнозировали, что индекс упадет до 76. Но индекс, как было сказано выше, поднялся до 83,4, несмотря на вал объявлений об увольнениях, последовавший за терактами, и неопределенность экономической и военно-политической ситуации. Правда, составляющая индекса Мичиганского университета, отражающая отношение потребителей к текущему состоянию экономики, понизилась с 94,6 в сентябре до 92,1. Зато составляющая индекса, отражающая ожидания потребителей в отношении ближайших 12 месяцев, повысилась с 73,5 в сентябре до 77,9.

18.10.2001г. стоимость доллара относительно франка мало изменилась по сравнению с итогами предыдущего дня, который прошел с резкими колебаниями курса американской валюты. После поступивших в среду сообщений о случае массового обнаружения бацилл сибирской язвы у сотрудников офиса лидера Сената США Тома Дэшла (Tom Daschle) и обнаружении следов бацилл в офисе губернатора штата Нью-Йорк Джорджа Патаки (George Pataki), доллар упал относительно франка на 0,45 цента. Укреплению chf способствовало и появление данных о том, что уровень инфляции в еврозоне понизился в сентябре до 2,5% в годовом исчислении, против 2,7% в августе, приблизившись к установленному ЕЦБ целевому значению в 2%. Снижение уровня инфляции вызвало новую серию предположений, что для поддержания слабеющей экономики ЕЦБ пойдет на понижение ставки рефинансирования. Во II квартале ВНП еврозоны вырос только на 0,1%. Однако заявления главного экономиста ЕЦБ Отмара Иссинга (Otmar Issing) и президента ЕЦБ Вима Дуйзенберга (Wim Duisenberg) на тему инфляции лишили евро поддержки и ослабили его позиции. Иссинг заявил, что фокусом политики ЕЦБ по-прежнему должно оставаться сдерживание инфляции. Дуйзенберг поддержал коллегу, сделав такое же заявление и погасив надежды на понижение ставки рефинансирования на очередном заседании совета ЕЦБ 25 октября. В четверг был опубликован ежемесячный бюллетень ЕЦБ, в котором банк снова подтвердил, что целью его политики является контроль над инфляцией. Между тем, министр финансов Германии Ганс Эйхель (Hans Hichel) понизил в четверг свой прогноз по росту немецкой экономики в 2001 г. с 2% до 0,75% и в 2002 г. – с 2,25% до 1% -1,5%. В качестве причины для пересмотра прогнозов Эйхель указал на последствия террористических ударов по США 11 сентября. Немецкая экономика является крупнейшей в еврозоне. На Германию приходится примерно треть совокупного ВНП стран, принявших единую валюту евро. В пятницу должны появиться данные об уровне деловой уверенности в Германии. Ожидается, что индекс деловой уверенности, рассчитываемый немецким аналитическим центром IFO, понизится по сравнению с предыдущим значением, которое равнялось 89,5. Понижение индекса IFO подчеркнет необходимость смягчения кредитной политики ЕЦБ, и если ЕЦБ будет по-прежнему настаивать, что его приоритетом является сдерживание инфляции, а не стимулирование экономического роста, то давление на евро может усилиться. Курс доллар/франк, как обычно, в это время зеркально отображал движение пары доллар/евро. В четверг на утренних торгах в Нью-Йорке франк торговался на уровне 1.61 за доллар.

В этот же день, 18.10.2001г. министр финансов Германии Ганс Эйхель (Hans Eichel) резко сократил прогнозы по темпам экономического роста крупнейшей экономики Европы в текущем и следующем году. В интервью телекомпании ZDF Эйхель заявил, что в текущем году темпы роста ВНП составят 0,75%, в то время как прежние официальные прогнозы предполагали рост на 2%. В следующем году ожидается рост на 1-1,5%, а в более ранних прогнозах указывался показатель роста на 2,25%. "В настоящий момент мы говорим о росте экономики в текущем году, который будет ниже 1%", – сказал он. "Нам нужно сделать новые расчеты, однако я думаю, что рост составит 0,75%. В следующем году мы явно не выйдем на показатель 2,25%, поэтому мы считаем, что он составит от 1% до 1,5%", – заявил Эйхель. По словам министра, замедление темпов экономического роста заставит правительство страны изменить финансовые планы, которые теперь могут не исключать новые заимствования, однако основная цель, балансирование бюджета к 2006 году, остается неизменной. Экспортно-ориентированные германские компании значительно пострадали от глобального "охлаждения" экономики, а спрос на внутреннем рынке в 1-м полугодии также сокращался, чему не помогло даже снижение налогового бремени. Крупнейшая софтверная компания SAP AG снизила в четверг прогнозы по годовым доходам и объявила о планах сокращения персонала, что вызвано уменьшением объема заказов. Инженерно-электронный гигант Siemens собирается сократить в этом году 17000 человек, a Commerzbank, четвертый по величине банк Германии, объявил о сокращении 3400 сотрудников. По словам Эйхеля, возможность уменьшения размеров государственных заимствований до 21,1 млрд. евро в следующем году является "трудно достижимой". Он повторил, что сделает все возможное дня того, чтобы сумма государственного долга не возрастала.

Курс франка относительно доллара опустился на следующий день (19.10.01г.) до самого низкого уровня после 11 сентября, в ответ на публикацию данных о значительном снижении уровня деловой уверенности в Германии, экономика которой является крупнейшей в еврозоне. Как сообщил немецкий институт IFO, рассчитываемый им индекс деловой уверенности упал с 89,5 пункта в августе до 85,0 в сентябре. Данные, использовавшиеся для расчета сентябрьского значения, были полностью собраны после терактов 11 сентября. Согласно последнему опросу Reuters, экономисты в среднем прогнозировали, что индекс IFO упадет до 88,1. Это значение было бы 5-летним минимумом для индекса. Однако реальный показатель оказался гораздо хуже. Так низко индекс IFO не опускался уже 8 лет. Падение деловой уверенности грозит уменьшением корпоративных инвестиций и, как следствие, замедлением экономического роста. В четверг министр финансов Германии Ганс Айхель (Hans Eichel) уже понизил прогноз по росту немецкой экономики в 2001 г. с 2% до 0,75% и в 2002 г. – с 2,25% до 1%-1,5% (см. новости за 18 октября).

Замедление экономического роста давно вызывает озабоченность в еврозоне. Однако Европейский центральный банк, в отличие от Федеральной резервной системы США, воздерживается от стимулирования экономики, считая своим приоритетом контроль над инфляцией. В результате, и в правительственных, и в финансовых кругах растет ощущение, что в условиях глобального экономического спада консервативная политика ЕЦБ является неадекватной и проигрышной по сравнению с действиями ФРС. В ответ на критику президент Бундесбанка и член совета ЕЦБ Эрнст Вельтеке (Ernst Welteke) заявил, что политические призывы к понижению процентной ставки переоценивают гибкость монетарной политики. При этом он признал, что Германии нужна "большая удача", чтобы рост ее ВНП за 2001 г. достиг 0,75%, заявленных в последнем прогнозе правительства. Еще два члена совета ЕЦБ высказались в том смысле, что это политики, а не центральные банки, должны стимулировать экономический рост и что центральный банк будет действовать независимо, даже если его решения непопулярны. На этом неблагоприятном фоне курс евро относительно доллара опустился после публикации индекса IFO ниже уровня $0,90, тогда как в четверг он был на уровнях $0,902 – $0,904. В пятницу, около полудня на торгах в Нью-Йорке, за доллар давали 1.6250 франков.

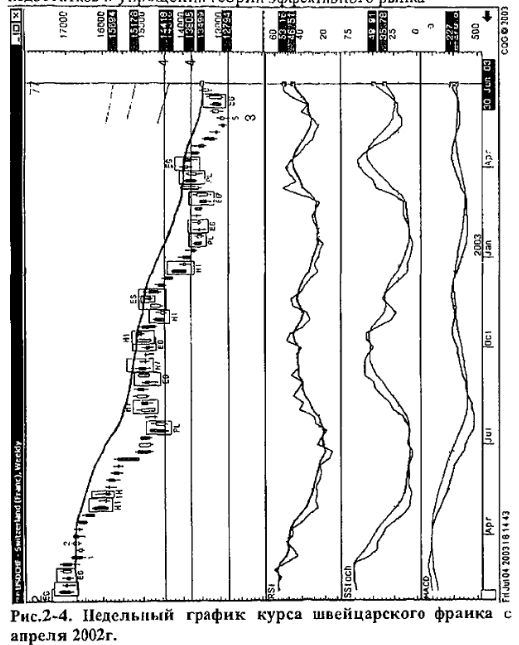

В январе 2002г. завершилось формирование корректирующей бычьей 2 волны Эллиотта, после чего рынок USD/CHF продолжил свое падение вплоть до мая 2003г., протестировав исторический минимум 1.2794 (см. рис. 2-4).

|

, качественная аналитика и обучение.")