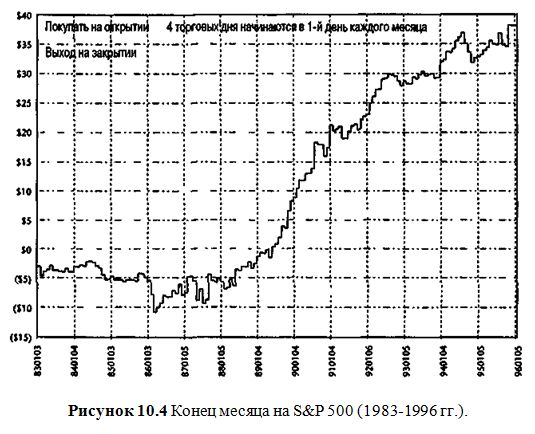

|

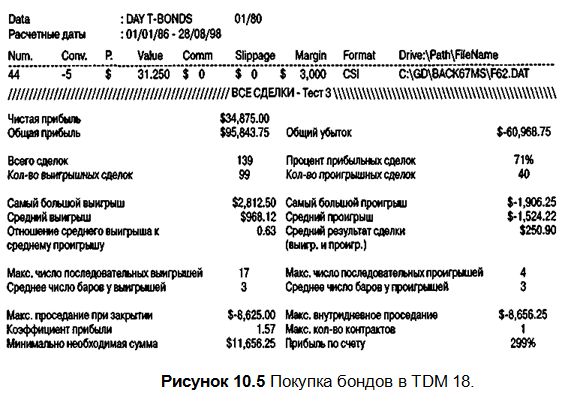

Рост на рынке бондов обычно начинается до первого числа месяца, как это видно из следующего набора распечаток. Рисунок 10.5 показывает результаты покупки бондов на открытии TDM 18 со стоном на уровне $1,500 и выходом на закрытии через 3 дня после входа.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

139 сделок, начиная с 1986 г., принесли $34,875 с довольно неплохой средней прибылью на сделку – $250. Это вполне подходит для торговли, несмотря на проседание $8,625.

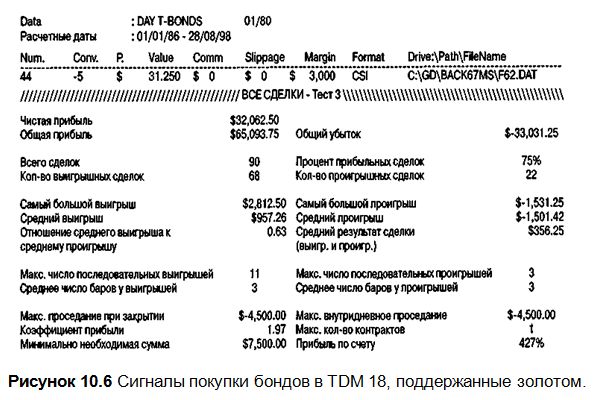

Мы можем, однако, добиться большего успеха, внеся подмножество тренда золотого рынка, чтобы отфильтровать плохие или сомнительные сделки. Как описано в работах таких специалистов, как Марти Цвейг (Marty Zweig) или Джон Мерфи (John Murphy), внесших самый большой вклад в изучение рынков и чьи книги нужно обязательно прочитать, золото сильно влияет на бонды. Когда золото находится в тренде, направленном вверх, это действует как препятствие для роста рынка бондов, и наоборот: когда золото находится в нисходящем тренде, облигации более склонны к росту.

Рисунок 10.6 показывает результативность фильтрования сделок золотом. В этом случае торговля предпринималась в тот же период времени и с теми же стопами и выходом, как и прежде. Различие в том, что сделки принимались, только если золото было в нисходящем тренде (т. е. цена закрытия золота в день накануне входа была меньше, чем 24 дня назад).

|

|

Хотя общая прибыль опускается на $2,000, точность слегка увеличивается, в то время как наша «наиважнейшая» средняя прибыль на сделку подпрыгивает более чем на $100, а проседание существенно улучшается, сократившись почти наполовину!

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")