|

Если теория Кутнера справедлива и рыночная активность случайна, то проверка междневных изменений цен должна быть очень легким делом. Мы можем начать с очень простого вопроса: «Если рыночная активность случайна, разве не должен дневный диапазон торговли, т. е. максимум минус минимум каждого дня, быть примерно одинаковым, независимо, какой это день недели?»

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Надо было бы также задать вопрос: «Если поведение цен случайно, разве не должно дневное изменение, независимо от того, направлено оно вверх или вниз, быть абсолютно таким же, как дневные изменения в течение каждого дня недели?»

И, наконец: «Если цена случайна, разве не верно, что тогда ни один день недели не может и не будет показывать сильное отклонение вверх или вниз?» Если у рынка нет памяти, то конечно же, не должно иметь значения, в какой день вы подбрасываете монету или проводите ваши сделки. Правда, однако, в том, что это имеет значение, и немалое.

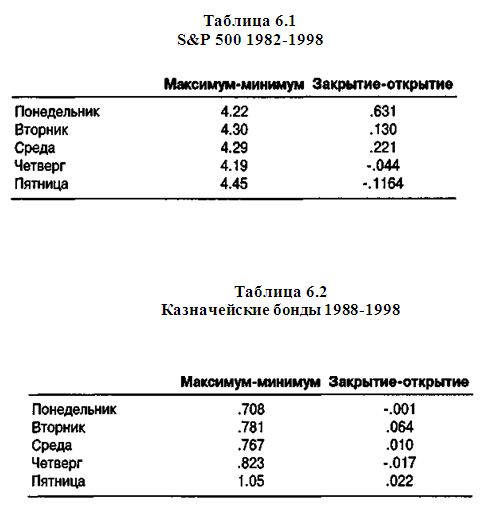

Вместо того, чтобы слушать теоретиков, я пошел на рынок, чтобы увидеть, что он может мне показать. Я задал вышеупомянутые вопросы и многие другие, чтобы понять, существует ли зависимость одного дня от другого или от какой-то ценовой фигуры или прошлого ценового поведения, которое последовательно влияет на завтрашнюю цену, заставляя ее двигаться за пределы критической точки случайного блуждания. Ответ был ясен: рынок не соответствует модели Кутнера. Таблицы 6.1 и 6.2 доказывают мою точку зрения.

Я исследовал два самых больших, следовательно, как вы могли уже сами сообразить, наиболее эффективных рынка: S&P 500 – индекс акций 500 компаний и казначейские бонды Соединенных Штатов.

Мой первый вопрос такой: «Есть ли различие в размере диапазона для различных дней недели?» Далее: «Зависит ли изменение расстояния от открытия до закрытия от дня недели?» И, наконец, я рассмотрел чистое изменение цен в каждый из дней. В мире Кутнера все эти вопросы должны вызвать одинаковый ответ: не должно быть никаких отклонений, либо они допустимы лишь в небольших размерах.

На рынке S&P 500 вторники и пятницы регулярно имели ежедневные диапазоны больше, чем в любой другой период времени. На рынке бондов четверги и пятницы имели самые большие ежедневные диапазоны. Неужели не все дни созданы одинаково?

Вы можете просто поспорить, но лучше сделать ставку, потому что второй столбец для каждого рынка показывает, что абсолютное значение ценового колебания от открытия до закрытия также широко изменяется. Для S&P 500 самое большое изменение от открытия до закрытия случается по понедельникам со средним показателем 0.631, тогда как самое маленькое возникает по четвергам на уровне -0.044.

На рынке бондов разница еще больше. Самые большие изменения от открытия до закрытия случались по вторникам, демонстрируя в среднем 0.645, а самые маленькие – по понедельникам -0.001!

Наконец, взгляните на последний столбец в обеих таблицах: S&P 500 по пятницам имеет отрицательное значение, а на рынке бондов отрицательные изменения происходят по понедельникам и четвергам. Кутнер сказал бы, что это невозможно, потому что на эффективном рынке для одного дня не должны быть характерны больший рост или падение, чем для любого другого. Рынок говорит нам совсем другое: некоторые дни недели, оказывается, лучше для покупки или продажи, чем другие!

Я хочу довести эту мысль до конца: Кутнер и его последователи, очевидно, не тестировали рынок на зависимость от дня недели. Я провел исследование, в котором мы поставили задачу перед компьютером покупать каждый день на открытии и продавать на закрытии. Я прогнал этот тест на всех зерновых рынках. Хотя это не система торговли, но полученные сведения приоткрывают дверь истины, давая нам преимущество, которого нет у тех, кто поставил эту книгу обратно на полку. Данные дают ясно понять, о чем идет речь: все зерновые рынки имеют явную предрасположенность расти по средам больше, чем по любым другим дням недели.

Давайте скажите, что случилось с тем случайным блужданием? Похоже, что для зерновых оно застряло где-то в районе среды. Что очевидно, так это появление преимущества для данной игры. Конечно, оно невелико, но казино в большинстве своих игр, основанных на случайных шансах, обычно работают на преимуществе от 1.5 до 4 процентов. Именно на этот крошечный процент, выигрываемый достаточно часто, строятся все те гостиницы и субсидируются бесконечные бесплатные буфеты.

Хотя зерновые, особенно соя, предлагают некоторые возможности для краткосрочной торговли, эта книга пишется на рубеже двадцать первого столетия, когда есть краткосрочные рынки более взрывного характера, на которых можно сосредоточиться: S&P, казначейские бонды, фунт стерлингов и золото. Первые два подходят для нас, краткосрочников, лучше всего.

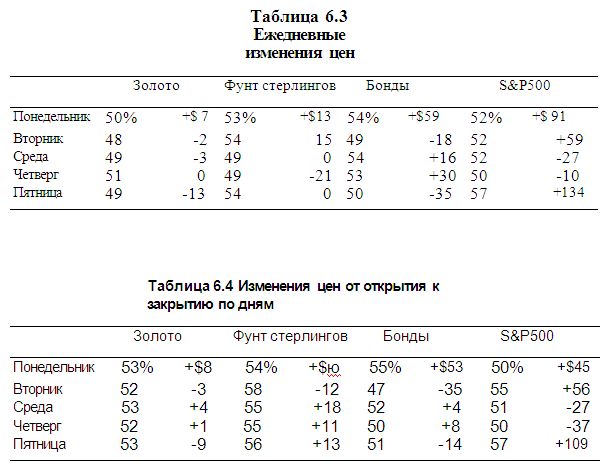

Таблица 6.3 показывает воздействие фактора дня недели на изменения цен, происходящие на этих рынках. И вновь традиционалисты стали бы спорить, что разница должна быть небольшая, если она вообще возможна, принимая во внимание, что изменения цен случайны. Однако мы находим, что день недели действительно влияет на будущую ценовую активность, влияние, которое можно превратить в прибыльную торговлю.

Один из моих любимых факторов краткосрочной торговли – торговый день недели (Trading Day of the Week, TDW). Здесь я сосредоточиваю внимание на изменениях цен от открытия дня к его закрытию, а не просто от закрытия к закрытию. Причина должна быть вам ясна, поскольку день для краткосрочного трейдера начинается с момента открытия и заканчивается на закрытии, по крайней мере, для внутридневного трейдера.

Таблица 6.4 показывает результаты такого исследования, где бонды или S&P 500 покупались на открытии и продавались на закрытии каждого TDW. Сторонники теории случайного блуждания при виде этого должны оказаться на последнем издыхании. К примеру, по средам фунт стерлингов растет после открытия в 55 процентах случаев и «делает» $18 на сделку. «Делает» взято в кавычки, потому что после того, как будут учтены комиссионные и проскальзывание, останется не так много, но повторяющийся тип поведения показывает существующее смещение рынка, которое мы можем развить в пригодный для торговли материал.

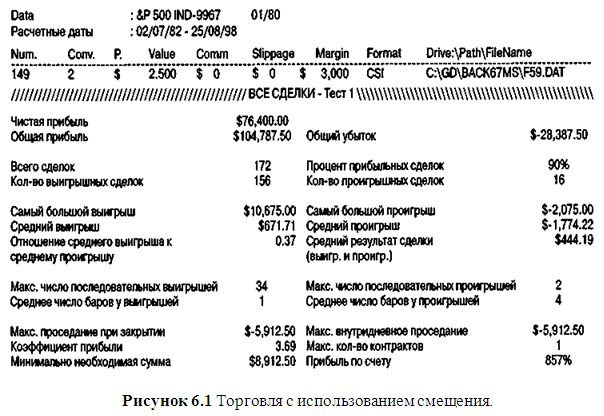

Золото растет в 52 процентах случаев после открытия по вторникам, делая -$3, в то время как дела с покупкой по вторникам на рынке.облигаций идут ненамного лучше, что дает 47 процентов выигрышей, в среднем -$35 на сделку. Самое большое смещение наблюдается у S&P 500 (рисунок 6.1). Именно там я впервые обнаружил смещение и торговал этим смещением с 1984 г. По понедельникам этот король волатильности закрывался выше открытия в 57 процентах случаев со средней прибылью $109! Торговцы бондами должны обратить внимание, что изменения между открытием и закрытием по понедельникам были положительными в 55 процентах случаев, со средней прибылью $53.

Эффективный рынок должен был стереть их. Тем не менее, когда мы смотрим только на день каждой недели с лучшими показателями, основываясь на изменениях от открытия к закрытию, мы видим большое смещение и ощущаем на вкус сладость осознания, что рынки не являются полностью случайными. Единственным случайным рынком было золото, а все остальные рынки, которые я изучал, отрицают это случайное блуждание. Бонды и S&P 500, – лидеры смещения – демонстрируют довольно приличные прибыли.

TDW действительно позволяет взглянуть на вещи в ином свете и может дать нам работоспособное смещение, с помощью которого можно торговать. Есть множество способов, как начать доить эту корову. Вы, вероятно, уже сами подумали о некоторых из них. Само собой разумеется, именно смещение – это то, что вы хотите понять и принять во внимание для любого рынка, на котором собираетесь вести краткосрочную торговлю.

Ранее я говорил, что открытие имеет критическое значение: если начинается рост или падение с самого открытия, то цена, вероятно, продолжит движение в том же направлении. Теперь я продемонстрирую еще один такой подход. Мы объединим наше смещение «дня недели» с одним простым правилом: будем покупать на открытии в день смещения + «X» процентов от диапазона предыдущего дня. Мы намечаем наш день смещения и покупаем в этот день при росте цены открытия. Наш выход прост: мы держим позицию до конца дня и закрываем нашу сделку с прибылью или убытком. (Имеются и более хорошие методы выхода, до которых я дойду позже.)

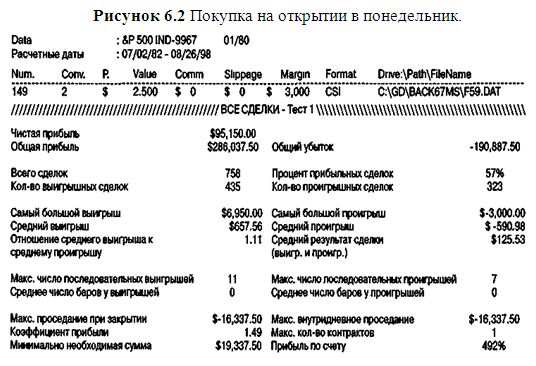

Результаты покупки S&P 500 при открытии в понедельник с плюсом 5 процентов (+0.05) от диапазона пятницы оказываются достаточно привлекательными для торговли всего один день в неделю (см. рисунок 6.2)! Этот подход дает чистую прибыль $95,150 с 435 выигрышными сделками из общего количества 758. Таким образом, средняя прибыль на сделку составила $125 с 57-процентной точностью.

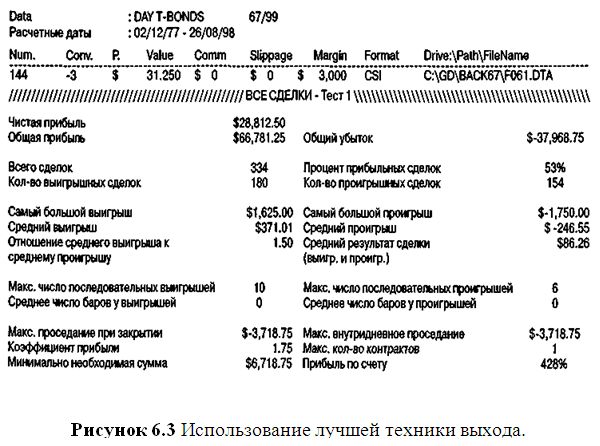

Бонды, покупаемые во вторник, при открытии с плюсом 70 процентов от диапазона понедельника приносят прибыль $28,812 с 53-процентной точностью, делая $86 на сделку, что маловато. Однако лучшая техника выхода радикально изменит это число (см. рисунок 6.3). Смысл всех этих данных в том, что такой простой фильтр, как TDW, позволяет нам сделать то, что профессора считают невозможным... – переиграть рынок.

Подводя итог, скажем, что акции имеют вполне доказанную склонность расти по понедельникам, бонды – по вторникам, а фактически все зерновые – по средам. Чтобы прийти к этому мнению, мы исследовали цены на зерновые, начиная с 1968 г. (30 лет данных), бонды – с 1977 (21 год данных), a S&P с тех пор, как ими начали торговать – с 1982 г. (17 лет). Короче говоря, мы достаточно кидали кости, чтобы прийти к некоторым надежным заключениям, и использовали достаточно данных, чтобы установить, что смещения существуют: цена определяется не только случайным блужданием пьяного моряка по страницам «Wall Street Journal».

Это исследование дает нам преимущество перед другими трейдерами, преимущество в игре, предоставляя возможность сосредоточиться, когда торговать. Победителем вас делает не то, как часто вы торгуете. В конце концов, любой дурак может торговать каждый день недели. Старые игроки, вроде меня, совершенно точно знают, что именно то, как часто вы не торгуете и насколько вы избирательны, может сделать вашу карьеру успешной.

Проницательные трейдеры, вероятно, уже задают следующий вопрос, на который я теперь отвечу: «Если есть смещение в отношении TDW, может ли быть смещение в отношении торгового дня месяца?»

Ответ положительный, и вот вам доказательство. Следующие результаты получены при покупке/продаже на открытии определенного торгового дня месяца и закрытии этой позиции либо через стоп на уровне $2,500 для S&P 500 и $1,500 для бондов, либо на третий день после входа.

Днем входа была не календарная дата, а торговый день месяца (TDM). Месяц может иметь 22 торговых дня, но из-за праздников, уик-эндов и т.п. мы не всегда имеем 22 дня. Наше правило входа – покупать или продавать на открытии указанного TDM. Это означает, чтобы открыть сделку, вы должны рассчитать, сколько торговых дней уже было в этом месяце.

Эта концепция TDM родственна сезонным колебаниям. Большинство других авторов, а также тех, кто изучает поведение рынка, сосредоточились на календарных днях, но этот подход имеет свои недостатки: если компьютер выплевывает, что 15-й календарный день лучший для покупки, а в этом году 15-е – суббота, а день перед ней – праздник, то когда же все-таки нам действовать? В среду, четверг или в следующий понедельник? TDM устраняет этот вопрос, давая наводку только на определенный торговый день.

Я не торгую по этим дням исключительно, вернее сказать, включительно, как по TDW. Я использую TDM как настройки, индикаторы, определяющие, когда осуществлять то или иное действие. Я могу совершить или не совершить сделку, основываясь на TDM, предпочитая откладывать решения по каждой конкретной сделке до того момента, когда придет нужное время. Я предпочитаю посмотреть, что еще происходит с рынком, потому что это игра для думающего человека, работающего в реальных условиях, а не робототехнический опыт виртуальной реальности. Мои исследования показывают, что все рынки имеют периоды установки TDM (TDM setup periods), когда шансы роста или падения определенно складываются в нашу пользу. Если вы торгуете на других рынках, которые не обсуждаются в этой книге, вам потребуется компьютер или программист, чтобы получить аналогичную информацию о ваших торговых инструментах.

Действительно, есть время сеять и время пожинать каждую неделю и каждый месяц года. Некоторые времена лучше, чем другие, но только очень неопытный трейдер вслепую заключал бы такие сделки. Моя стратегия – найти смещение типа TDW и TDM, а затем соединить его с другим смещением, чтобы перетасовать колоду в свою пользу. Если бы вы и я играли в карты на деньги, поверьте, я пришел бы с меченой и подтасованной колодой, и это именно то, как я хочу торговать: чтобы как можно больше шансов было в мою пользу. Если весы несильно перевешивают в мою пользу, зачем же тогда вообще торговать? Каждый год существует множество сделок, по сути, являющимися подтасованными колодами, и я буду ждать, пока они материализуются.

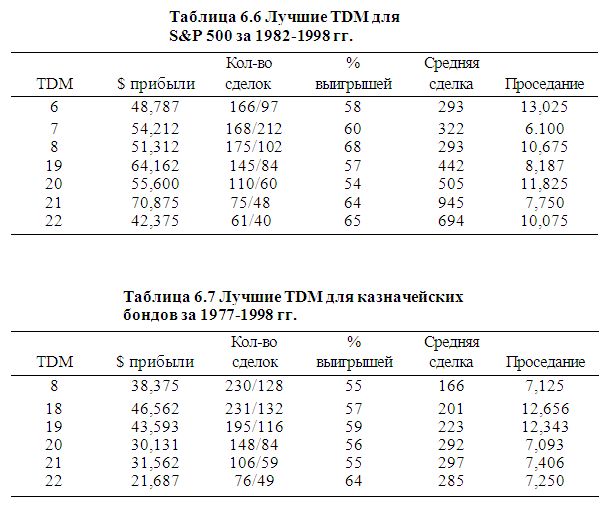

Довольно слов. Таблицы 6.6 и 6.7 показывают лучшие TDM для бондов и S&P 500 соответственно.

Эти результаты фактически сногсшибательны. Следуя нескольким очень простым правилам, можно было бы получить $211,910 прибыли от торговли бондами на протяжении всего 6 дней в месяц, и $387,320 от торговли S&P только 7 дней в месяц. Результаты S&P предполагают отсутствие стопа в день входа, но установку стопа $2,000 на следующий день после входа, в то время как с бондами мы использовали стоп $1,500, выставляемый в день входа.

|

, качественная аналитика и обучение.")