|

Применима ли эта концепция к S&P 500?

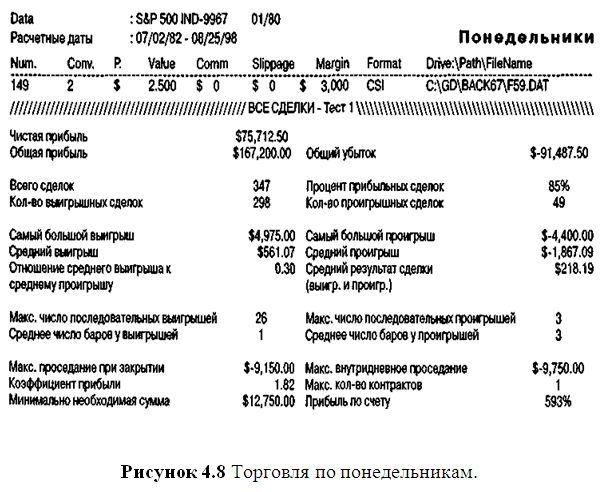

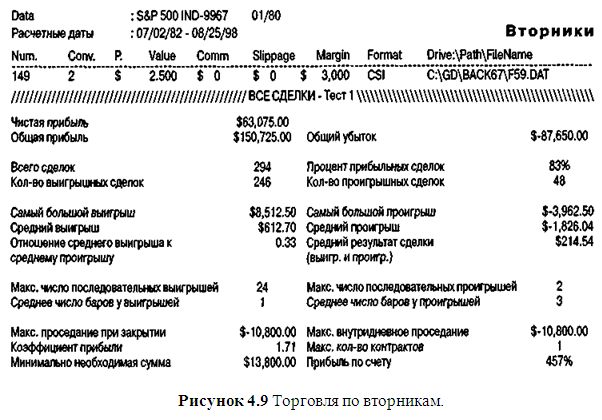

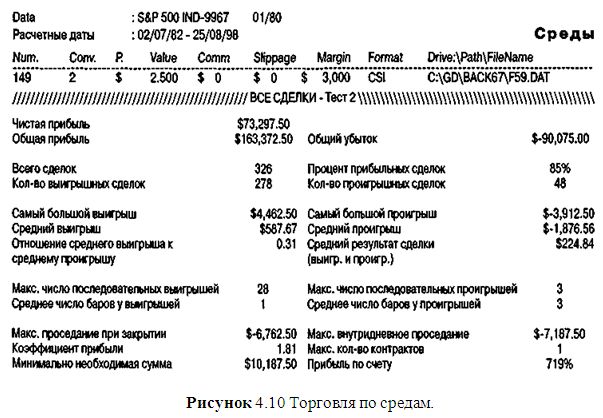

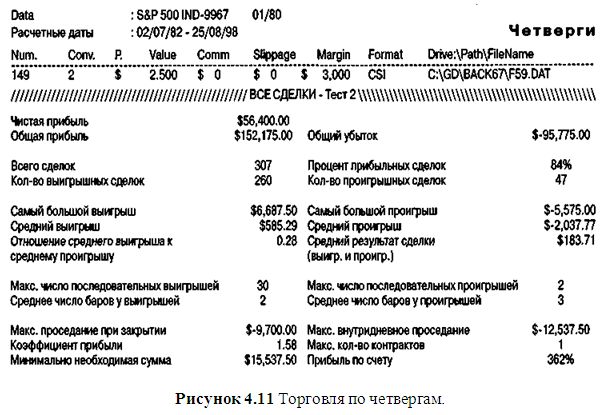

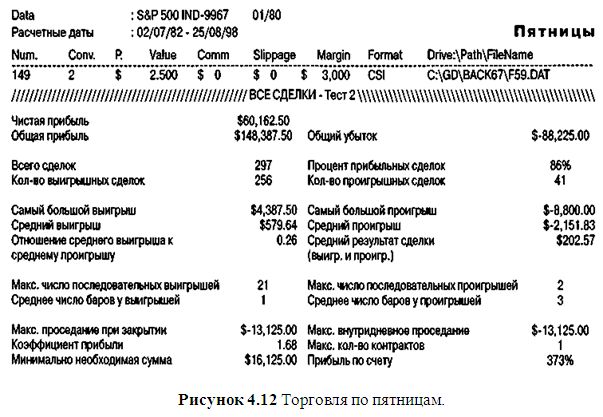

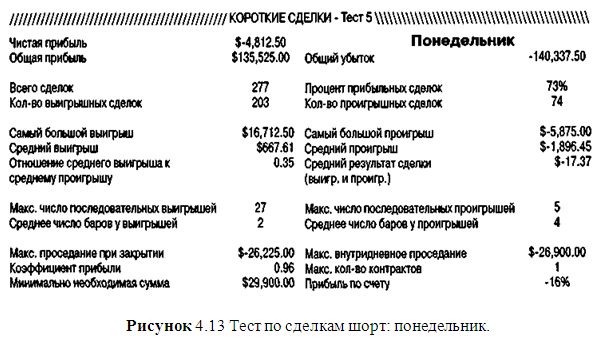

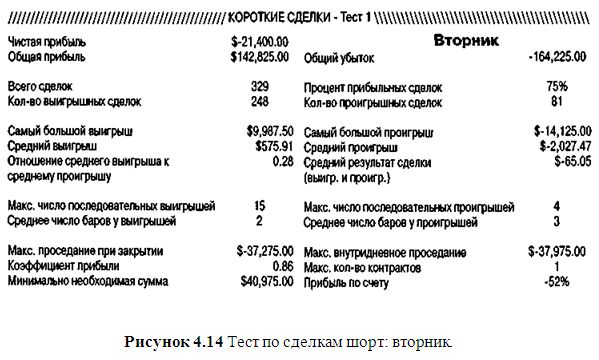

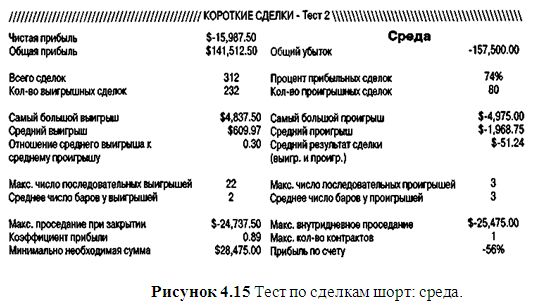

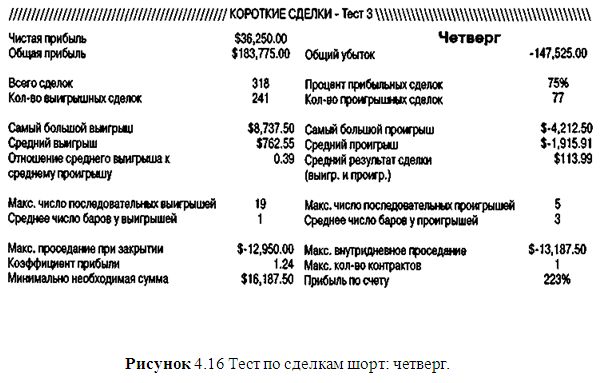

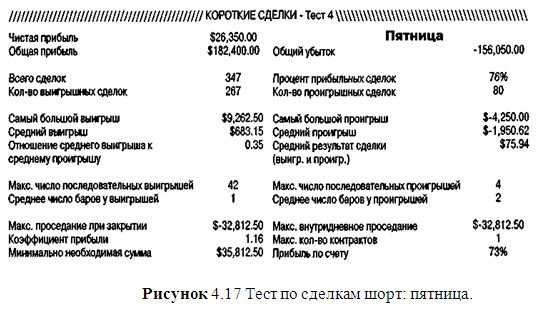

Хотя не может быть никаких сомнений в том, что эта техника работает с 50-процентной экспансией волатильности, мы можем значительно ее улучшить. Как? Используя кое-что, о чем мы уже знаем, – воздействие TDW. Следующий набор данных показывает, как работают прорывы волатильности по дням недели для S&P 500. Выход с рынка – такой же, как в примере с бондами, показанном ранее. Очевидно, в некоторые дни торговать лучше, чем в другие. Рисунки с 4.8 по 4.12 показывают сигналы на покупку по дням недели, а рисунки с 4.13 по 4.17 показывают сигналы на продажу по дням недели.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

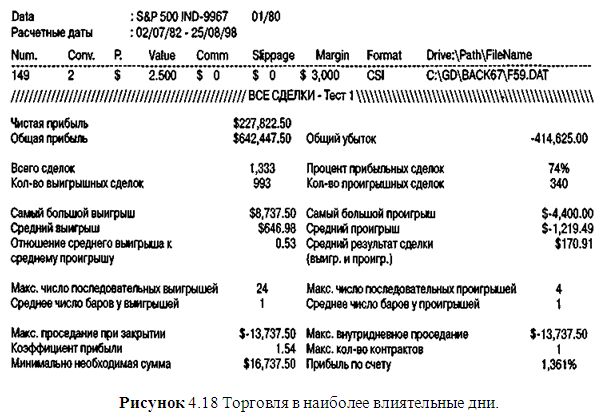

Рисунок 4.18 показывает торговлю только по дням, наиболее влияющим на результаты. Лучшими днями для покупки были все дни, кроме четверга и пятницы, в то время как лучшим днем для продажи был четверг и отчасти пятница, но это представлено в следующей сводке. Это неплохая система, и она сделала $227,822 с 75-процентной точностью при 1,333 сделках и имела очень маленькое проседание, составившее всего $13,737. Но я лично предпочел бы большую среднюю прибыль на сделку, чем $170, которые мы видим здесь.

Проницательный и думающий трейдер должен бы задать вопросы, например: «А не могли бы мы использовать меньшую величину экспансии волатильности, чтобы покупать агрессивней в бычьи дни, и более далекое значение входа в дни, которые не так хорошо проявляют себя с 50-процентным значением? И как насчет нашего выхода, не следует ли дольше держать позицию в более бычьи/медвежьи дни?»

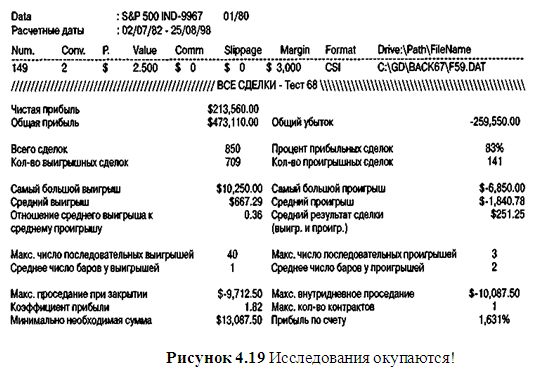

Такие вопросы могут продолжаться бесконечно, но их нужно задавать, чтобы оптимизировать работу системы. Доказательство того, что исследования окупаются, приводится на рисунке 4.19.Он показывает использование предшествующих правил, за исключением того, что вход в лонг осуществляется на 40 процентах от диапазона предыдущего дня, прибавленного к открытию, вход в шорт – при 200 процентах от диапазона, который вычитается из цены открытия.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")