|

Как бы хороша ни была ваша торговая система, падение цен по открытым вами позициям все равно не обойдет вас стороной. В этой связи мы предупреждаем: в любом случае не следует позволять убыткам превысить сумму, составляющую 1% от ваших активов. Соответственно в любой момент вы не должны подвергаться риску, превышающему этот уровень. Для многих даже 1% может быть слишком высокой ставкой, особенно если вы делаете первые шаги в сфере инвестиций.

Вспомните упоминавшийся нами ранее список акций, рекомендованный «Оксфордским клубом». Он был сформирован в течение довольно длительного периода времени – с января 1999 по апрель 2000 года, включившего в себя и ревущий «бычий» рынок, спекулянтов, разгонявших цены до максимума, и начало нынешнего «медвежьего» рынка, с тенденцией к снижению котировок. К маю 2000 года в результате сильного падения рынка позиции по всем представленным в списке акциям были закрыты по стоп-лоссу. В течение рассматривавшегося 14-месячного периода 11 из 21 акции, включенной в список, приносили прибыль. Чтобы освежить в памяти эту информацию, вы можете вернуться к таблице 13.5.

Как видите, ожидание тех сделок оценивалось как 2.5R, что было отражением существовавшего в то время сильного рынка спекулянтов, играющих на повышение. Вспомните также сделанные нами в главе 13 замечания о том, что долгосрочные инвесторы получают лучшие результаты в том случае, когда они покупают только те акции, цена которых на момент покупки движется в прибыльную для них сторону. В нашем примере, пользуясь этим принципом, следовало бы исключить 10 падающих акций, в результате чего ожидание повысилось бы до уровня 6,41R. Однако мы не будем этого делать и рассмотрим далее в качестве иллюстрации эффекта калибровки позиции полный список рекомендованных акций.

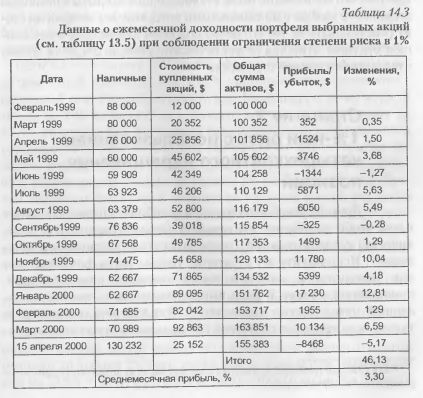

Таблица 14.3 демонстрирует нам ежемесячные результаты работы этих акций, которые были бы получены в случае, если бы к каждой из открытых по ним позициям применялся принцип ограничения риска одним процентом от размера активов. В качестве начальной суммы активов мы взяли $100 000, так что начальный риск наличных вложений (обозначаемый символом N В уже известном вам уравнении) был равен $1000. Заметьте, что стоимость портфеля в период между серединой марта и серединой апреля 2000 года снизилась только на 5%, несмотря на то что именно в этот период времени произошло значительное падение рынка. В целом же, наши активы за 14 месяцев выросли на 55%, при том что на всем рассматриваемом периоде торговли мы не держали в бумагах более 59% суммы всех имеющихся активов.

|

|

Когда эти данные были вновь подсчитаны, исходя из допустимого уровня риска не в один, а в два процента, результаты удвоились. Портфель потяжелел уже на 111%, но принял на себя «апрельское падение» в размере 8%. Стратегия с двумя процентами риска принесла в итоге 83,5% прибыли. При применении этой более опасной стратегии мы получили три убыточных месяца вместо двух. (Данная стратегия более опасна тем, что, вкладывая большую сумму в каждый вид акций, мы получаем, таким образом, более волатильный портфель.) Помните, что эта прибыль была достигнута в период одного из самых сильных «бычьих» рынков в истории – и даже при том, что все позиции были в конце концов закрыты с помощью аварийного выхода с минимальными потерями, все же вряд ли стоит рассчитывать на то, что нечто подобное повторится в ближайшем будущем. Никогда не увеличивайте риск до 2%, если хотите следовать безопасной стратегии.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")