|

Следование этому принципу позволяет вам оценивать все ваши сделки исходя из количества принимаемого во время открытия позиции риска (R). Мы называем это переменным ожиданием. Это важная для понимания концепция, поскольку она заставляет вас рассматривать каждую сделку через призму начального риска. Пока вы не научитесь применять ожидание, ваше вложение капитала никогда не раскроет свой потенциал полностью. Поэтому овладение данной концепцией принесет вам немало пользы.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Вообразите, что вы чистите найденную старинную лампу – и из нее, конечно же, появляется джин. Но вместо предложения исполнить все ваши желания он предлагает на выбор следующие альтернативы. В пятый день каждого месяца в течение ближайших 10 лет вы будете вращать колесо (которое тут же мистическим образом появляется) – и сообразно с результатами этого вращения получите (либо не получите) в течение текущего месяца некую сумму денег. Джин предлагает следующие варианты.

Вариант 1

80% шансов на то, что вы получите $10 000, – при 20% шансов, что ничего не получите.

Вариант 2

5% шансов на то, что вы получите $200 000, – при 95% шансов, что ничего не получите.

Выберите предпочтительный лично для вас вариант прежде, чем читать дальше!

Большинство людей склоняются к выбору высокой вероятности выигрыша (вариант 1) подобно тому, как они выбирают более высокую вероятность получения прибыли при использовании инвестиционных стратегий. Этой человеческой склонностью пользуются те, кто постоянно заполняет наши электронные почтовые ящики предложениями приобрести чудодейственные системы торговли. Все они, по утверждениям продавцов, «открыли великую тайну инвестиций», что позволяет их системе обыгрывать рынок в 70, 80 или 90% случаев. Эта реклама, сулящая высокую вероятность получения прибыли, паразитирует на свойственной всем потребности быть постоянно правыми, а также на нашей любви к прибыли независимо от ее размера. Мы даже получали предложение, которое обещало выигрыш в 40% случаев, но при этот средний размер прибыли по выигрышной сделке – в пять раз превышал средний размер проигрыша.

Выбрав вариант 1, вы, вероятно, успокоились бы тем, что можете получать выигрыш, в среднем, в течение четырех из каждых пяти месяцев (в противоположность относительно нечастым выигрышам по варианту 2, где вы получали бы деньги, в среднем, лишь раз в 20 месяцев). Если вы действительно рассуждали подобным образом, то советуем вспомнить, что предложение джина действительно в течение 10 лет, что соответствует 120 вращениям колеса. Памятуя об этом и напомнив себе, что нашей целью является получение максимальной прибыли, давайте произведем математическую оценку предложенных вариантов.

Определим полную выплату за весь срок для каждого из вариантов, для чего сначала просто умножим время выплаты на вероятность ее возникновения. Затем сложим суммы всех выплат по варианту и получим ожидаемую итоговую сумму. Формула выглядит примерно таким образом:

Средняя выплата в месяц = (Процентная вероятность выпадения «А» х Размер выплаты для случая А) + (Процентная вероятность выпадения «В» х Размер выплаты для случая В);

Полная выплата = Средняя выплата в месяц х Количество месяцев.

Для вариантов, которые предоставил нам джин, расчет получится следующим.

Вариант 1

80% х $10 000 – $8 000;

$8 000 + (20% х $0) = $8 000 (средняя выплата в месяц);

$8 000 х 120 месяцев = $960 000 (полная выплата за весь срок).

Вариант 2

5% х $200 000 = $10 000;

$10 000 + (95% х $0) = $10 000 (средняя выплата в месяц);

$10 000 х 120 месяцев = $1 200 000 (полная выплата за весь срок).

Если джин предложит вам на выбор больше двух вариантов, продолжайте расчеты, пока не оцените каждый из них. Если какой-либо вариант предусматривает не просто отсутствие прибыли, а наличие убытка, то в этом случае при применении формулы следует не прибавлять, а вычитать соответствующую сумму.

О чем свидетельствует математика? В случае выбора варианта 1 у вас были бы лучшие шансы для получения выплаты каждый месяц, но средняя выплата была бы при этом более низкой. Выбрав вариант 1, по истечении 10 лет можно было получить почти на четверть миллиона долларов меньше (на $240 000, если быть точными), чем при выборе варианта 2.

Многие инвесторы попадают в западню выбора инвестиции с более высокой вероятностью вместо выбора более высокой доходности. Будучи инвестором при выборе одного из возможных вариантов, вы должны концентрироваться на их различиях, касающихся размера конечной прибыли, а не на предлагаемых удобствах своей постоянной правоты. Перенаправьте свои мысли с оценки вероятности на оценку доходности (то есть, действительно ли вы получите большую прибыль в долгосрочной перспективе). Давайте рассмотрим еще один пример.

Вообразите, что только что закончились предоставленные джином 10 золотых лет. Поскольку много лет назад – до того как вам пришлось сделать свой выбор – вы прочли нашу книгу, вы выбрали вариант, который позволил за 10 последних лет положить в карман на четверть миллиона долларов больше. Поскольку же вы ухаживаете за своей замечательной лампой, джин появляется вновь и сообщает, что, учитывая вашу доброту, он собирается предложить в качестве подарка еще один набор альтернатив. Каждый месяц в течение последующих 10 лет количество денег на вашем банковском счете будет определенным образом возрастать – или, наоборот, убавляться. Имеются следующие варианты выбора.

Вариант 1

50% шансов на то, что за месяц к вашему счету прибавят $50 000, – при 50% шансов на то, что за тот же месяц у вас со счета снимут $10 000.

Вариант 2

90% шансов на то, что за месяц к вашему счету прибавят $100 000, при 10% шансов на то, что с вашего счета в этом месяце снимут $750 000.

Этот жесткий выбор, но только если игнорировать математику! На первый взгляд, вероятность получения выплат в 9 из 10 месяцев очаровывает, но при этом придется каждые 10 месяцев выдерживать мощнейший удар по вашему счету. И помните, вам предложена не одноразовая сделка. Выбранный вариант будет отыгран 120 раз, так что нас интересует полная доходность вашего выбора. Давайте проведем вычисления для этого набора вариантов.

Вариант 1

50% х $50 000 = $25 000;

$25 000 + [50% х (-$10 000)] = $20 000

(средняя выплата в месяц);

$20 000 х 120 мес = $2 400 000

(полная выплата за весь срок).

Вариант 2

90% х $100 000 = $90 000;

$90 000 + [10% х (-$750 000)] = $15 000

(средняя выплата в месяц);

$15 000 х 120 мес = $1 800 000

(полная выплата за весь срок).

Как видите, математика одобряет менее частую выплату, где ваше терпение вознаграждается дополнительными $600 000 от джина.

Сказочный джин подарил нам не только виртуальную прибыль, но и вполне реальную математическую основу, необходимую для того, чтобы понять принцип действия основного инструмента для оценки потенциала любой инвестиции. Этот инструмент называется ожиданием, и его можно применять в рамках любой стратегии, как краткосрочного, так и долгосрочного вложения капитала в любые активы: акции, недвижимое имущество или другие вклады, где с целью получения прибыли вы рискуете некоторой суммой денег. Ожидание рассчитывается таким же образом, как в случае с оценкой вариантов джина.

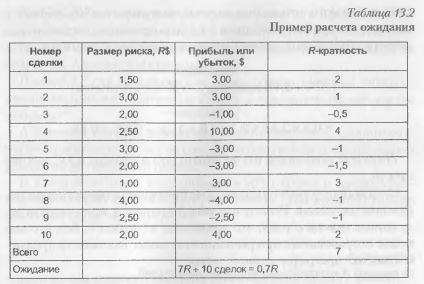

При оценке инвестиционных стратегий вы обычно сталкиваетесь с одним из двух типов данных: либо это отчет по каждой сделке (инвестиции), либо общие средние числа. Мы расскажем, как вычислить ожидание для вашей стратегии при наличии любого из этих типов данных. Если у вас есть результаты по каждой сделке, самый простой способ вычислить ожидание системы состоит в том, чтобы добавить к этим данным показатель R-кратности (выражающийся в отношении размера прибыли к размеру начального риска) и затем разделить его суммарное значение на количество сделок. Эти несложные расчеты дадут вам ожидание системы для рассматриваемого ряда сделок. Давайте рассмотрим пример вычисления ожидания такого типа. Таблица 13.2 содержит записи по десяти сделкам.

Наши десяти сделок принесли нам прибыль в 1R, и средний выигрыш на сделку равен 0.7R. Средний выигрыш, или ожидание, сообщает нам, какой размер прибыли, выраженный через степень начального риска, мы можем ожидать получить, в среднем, по результатам многих сделок. В нашем примере мы получаем в среднем за сделку 0,7 от той суммы, которой мы при этом рискуем.

Ожидание выражается средней суммой прибыли, приходящейся на каждый доллар, которым вы рискуете с целью получения этой самой прибыли. Если ожидание какой-то стратегии будет выражено отрицательным числом, это означает сумму денег, которую вы потеряли бы в расчете на каждый доллар, которым при этом рисковали. Согласно этому определению, оценка ожидания системы, равная 0,7R, означает, что данная система возвратит, в среднем, $0,70 на каждый доллар из начальной суммы допустимого риска – и при этом вы вернете себе первоначальный вложенный доллар! Данное здесь определение ожидания на самом деле аналогично предшествующему, но, возможно, в этом виде оно будет более легким для понимания.

Как уже было упомянуто ранее, есть еще один способ для вычисления ожидания инвестиционной системы. Этот метод полезен в том случае, если для оцениваемой стратегии у вас есть прогнозные показатели. Например, если вы знаете предполагаемый процент прибыльности вашей системы, прогнозный показатель размера прибыли, выраженной кратно по отношению к величине начального риска R, и прогноз среднего размера убытков, также выраженный через R, вы можно рассчитать ожидание для системы, используя следующую формулу:

Ожидание = (% прибыльных сделок х R-кратный размер средней прибыли со сделки) – (% убыточных сделок х R-кратный размер среднего убытка со сделки).

Можно также использовать эту формулу, когда у вас нет данных по каждой сделке, но есть итоговые результаты или их прогнозные значения. В качестве примера используем этот метод для оценки ожидания по сделкам, приведенным в таблице 13.2. Только давайте предположим, что данная система выигрывает в 50% случаев и что средняя прибыль со сделки в 2,4 раза превышает аналогичного размера убыток. Вот как вычисляется ожидание в этом случае:

Ожидание = (50% х 2,4R прибыли) – (50% х 1R убытка);

Ожидание = 0,5 х 2,4R – 0,5 х 1R – 1,2R – 0,5R = 0,7R.

Результат получился тот же самый, что и прежде: 0,7R. Это так просто.

Следующие четыре альтернативы призваны проверить ваше понимание ожидания. Решите их самостоятельно, а затем сверьте полученные ответы с теми, что приведены в сносках. Все, что вам может потребоваться при решении этих задач, изложено в предшествующих параграфах данной главы.

Пример 1. Если бы следующие системы торговли имели одинаковое число сделок в неделю, какую из них вы бы выбрали?

А. Система, которая дает прибыль в 40% случаев со средним размером прибыли на сделку в три раза большим, чем средний размер убытка на проигравшей сделке.

Б. Система, которая дает прибыль в 70% случаев и имеет равные средние размеры прибыли и убытка по сделкам.

Пример 2. Если бы следующие системы торговли имели одинаковое количество сделок в неделю, какую из них вы бы выбрали?

А. Система, которая дает прибыль в 50% случаев со средним размером прибыли на сделку в 1,5 раза большим, чем средний размер убытка на проигравшей сделке.

Б. Система, которая дает прибыль в 80% случаев, а средний размер прибыли на сделку составляет половину от среднего размера убытка.

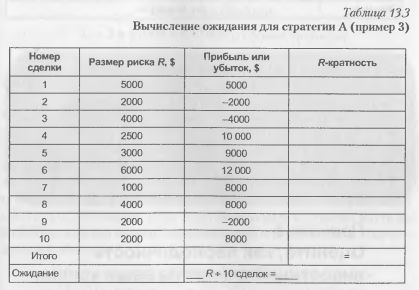

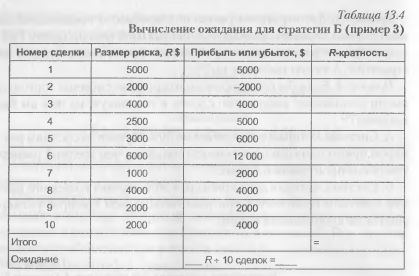

Пример 3. Две стратегии рынка недвижимости предназначены для покупки дешевого жилья и его прибыльной перепродажи. Таблицы 13.3 и 13.4 показывают результаты применения каждой из стратегий. А какую выберете вы?

Пример 4. Если бы следующие долгосрочные системы торговли имели одинаковое количество сделок в год, какую из них вы бы выбрали?

А. Система, которая дает прибыль в 30% случаев со средним размером прибыли на сделку в семь раз большим, чем средний размер убытка на проигравшей сделке.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")