|

Чтобы проиллюстрировать этот факт, вновь были взяты следующие результаты с рынка бондов, но на этот раз система пересечения с простой скользящей средней была оптимизирована с 1990 по 1993 гг.:

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Параметры, оптимизированные для 1990-1993 годов

Чистая прибыль $34.000

Число торгов 21

Число выигрышей 10

Число убытков 21

% выигрышей 48%

Средний выигрыш $4.300

Средний убыток $800

Средняя торговля $ 1.600

Коэффициент выигрыш/проигрыш 5,30

Максимальное проседание капитала $6.100

При оптимизации параметров системы простой скользящей средней с 1993 по 1995 гг. наибольшую прибыль дали 10-дневная краткосрочная скользящая средняя и 34-дневная долгосрочная скользящая средняя. Но для 1990-1993 годов параметры были другими. В этом периоде использовалась 18-дневная краткосрочная скользящая средняя и 48-дневная долгосрочная скользящая средняя. Если бы в период между 1994 и 1998 годами использовались оптимизированные параметры, полученные для 1993 г., то у нас получились бы следующие результаты:

Чистая прибыль $23.000

Число торгов 18

Число выигрышей 8

Число убытков 10

% выигрышей 44%

Средний выигрыш $6.300

Средний убыток $2.600

Средняя торговля $ 1.300

Коэффициент выигрыш/проигрыш 2,35

Максимальное проседание капитала $13.100

Есть важная разница между двумя результатами. Во-первых, чистая прибыль была значительно ниже на протяжении более продолжительного периода времени, чем период, на котором производилась оптимизация. Процент выигрышей слегка снизился, а средние потери стали гораздо выше. Представьте себе, опираясь на логику системы, что предполагается средний убыток – 800 долларов, а затем оказывается 2.600 долларов. При таком ходе событий было бы сложно продолжать торговлю. Помимо этого, коэффициент выигрыш/проигрыш стал ниже. Когда процент выигрыша и коэффициент выигрыш/проигрыш значительно уменьшаются, то снижается и резерв для ошибки. И, наконец, максимальное падение цены должно было бы составлять 6.000 долларов, но вместо этого оно возросло почти что вдвое, дойдя до $13.000. Если вы полагаете, что потеряете на контракт чуть больше, чем 6.000 долларов, то в какой точке вы будете готовы остановиться и выйти из позиций? Для многих из нас падение капитала на 13.000 долларов было бы слишком большим.

Следующая группа результатов показывает нам те же параметры для того же рынка, но в течение другого временного периода. Этот временной период частично включает в себя первый период и частично второй период тестирования. Данные взяты с 1992 по 1996 гг. При этом использовалась 18-дневная краткосрочная скользящая средняя и 48-дневная долгосрочная скользящая средняя.

Чистая прибыль $6.600

Число торгов 14

Число выигрышей 4

Число убытков 10

% выигрышей 29%

Средний выигрыш $7.700

Средний убыток $2.400

Средняя торговля $475

Коэффициент выигрыш/проигрыш 3,20

Максимальное проседание капитала $17.000

Большая разница! На протяжении почти всех четырех лет этот метод, использующий параметры предшествующего периода, дал всего 6.600 долларов при 4 выигрышных торгах! Максимальное проседание капитала за этот период составило 17.000 долларов. Как видите, показатели могут вводить в заблуждение, особенно если они оптимизированы. Да, следует отметить, что метод все же способен приносить доход. Но сможете ли вы в таких обстоятельствах продолжать торговлю? Примените тот же метод и те же параметры к другому рынку. Что произойдет с этими показателями?

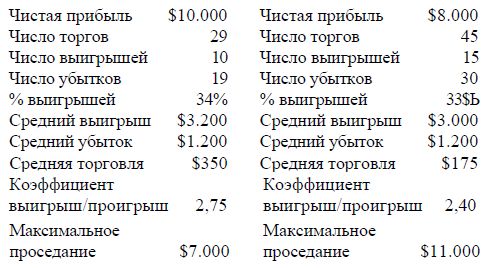

Следующие результаты были получены в результате применения метода к рынку швейцарского франка с 1993 по 1998 годы. Первая серия результатов была получена при использовании 18-дневной краткосрочной скользящей средней и 48-дневной долгосрочной скользящей средней, а во второй серии использовалась 10-дневная краткосрочная скользящая средняя и 34-дневная долгосрочная скользящая средняя.

Полученные итоги несколько отличаются не только друг от друга но и от других результатов по рынку бондов. Они также отличаются и от результатов, полученных в результате оптимизации самого рынка франка. После оптимизации параметров оптимальной оказалась 19 дневная краткосрочная скользящая средняя, в то время как оптимальная долгосрочная скользящая средняя была 27-дневной. Результаты в рамке вверху страницы были получены в результате тестирования.

Не стоит опрометчиво отвергать оптимизацию, поскольку все системы и все инструменты будут сталкиваться с аналогичными различиями между оптимизированными результатами на разных временных промежутках. А если это так, что реально мы можем ожидать от торговых систем? Если результаты оптимизации нереалистичны, то как мы трейдеры, сможем узнать, что нас ожидает? Одним словом, никак. Мы можем делать некоторые логические выводы, но не на основании результатов, а исходя из процесса оптимизации. Оптимизация никогда не должна проводиться с целью установления наилучших параметров остановок, правил выхода и т. д. То, что принесло высокие результаты в прошлом, необязательно принесет такие же результаты в будущем.

|

, качественная аналитика и обучение.")