|

После исследования двух схем – покупки одного контракта на каждые 10.000 долларов счета и минимального процента риска по сделкам – логическим путем можно прийти к заключению, что адекватный вариант торговли находится где-то посередине. Также логика подсказывает, что нужно отказаться от Фиксированно-Фракционной стратегии.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В соответствии с первым примером (один контракт на каждые 10.000 долларов) риск по сделке составляет 20%. Этот метод был вскоре отвергнут как торговая альтернатива, не подходящая для среднего трейдера. Процент риска с уменьшением суммы максимального риска снизился с 2.000 до 1.000 долларов. Однако проседание всего на 6.000 долларов на каждом контракте привело к снижению счета Джо на 51%. После того, как убытки по одному контракту возрастут до 10.000 долларов, Джо потеряет 66% своего счета. Как видим, этот метод также не представляется перспективным для среднего трейдера. Кроме того, низкий процент риска по каждой сделке не обеспечивает достаточно большого геометрического роста счета. Все это подводит нас к заключению, что оптимальный процент риска находится где-то между 2% и 10%.

Ниже приведены таблицы результатов торговли с убытками по отдельному контракту в размере 6.000 и 10.000 долларов с процентом риска по сделке от 3 до 9 при начальной сумме счета 100.000 долларов. Я также включил сюда таблицы расчетов для сделок с потенциалом максимальных убытков 1.000 и 2.000 долларов.

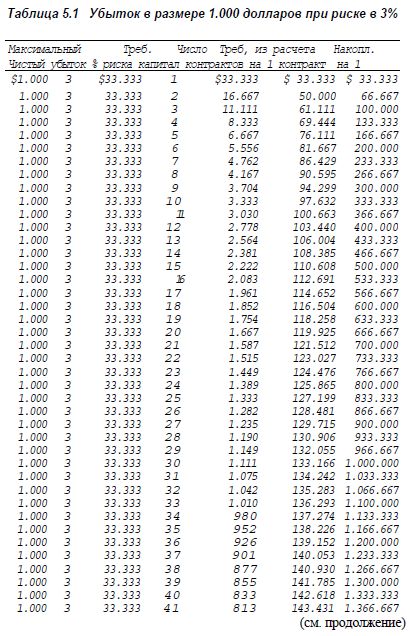

Эти таблицы показывают максимальные потери при использовании Фиксированно-Фракционного процента, затем приводится сумма, необходимая для приобретения дополнительного контракта. При использовании метода Фиксированно-Фракционной торговли цифры в первых трех колонках остаются неизменными. Колонка 4 показывает число контрактов, которыми можно будет торговать после увеличения суммы капитала- Колонка 5 демонстрирует, какой результат должен обеспечить каждый контракт, чтобы получить необходимую сумму капитала. Значения в этом столбце будут постоянно уменьшаться по мере увеличения количества контрактов. Расчет значений этого столбца осуществляется путем простого деления объема необходимого торгового капитала на число торгуемых контрактов. Поэтому при торговле двумя контрактами каждый контракт должен обеспечить только 16.667 долларов прибыли (всего 33.333 доллара), чтобы увеличить число контрактов до трех (таблица 5.1).

Столбец 6 показывает суммарные результаты торговли. Другими словами, это сумма значений пятого столбца. Столбец 7 показывает результат применения метода управления капиталом к столбцу 6. Поэтому колонка 6 – это то, что требуется при торговле одной торговой единицей, чтобы получить прибыль с определенной фиксированной фракцией в столбце 7.

Как показано в таблице 5.1, потребуется 100.000 долларов прибыли, чтобы, торгуя одной торговой единицей, получить 366.000 долларов, применяя Фиксированно-Фракционный метод с процентом риска, равным 3%. Однако чтобы заработать следующие 350.000 долларов, торгуя одной торговой единицей с 3% риска на основе Фиксированно-Фракционного метода, потребуется лишь 21.000 долларов.

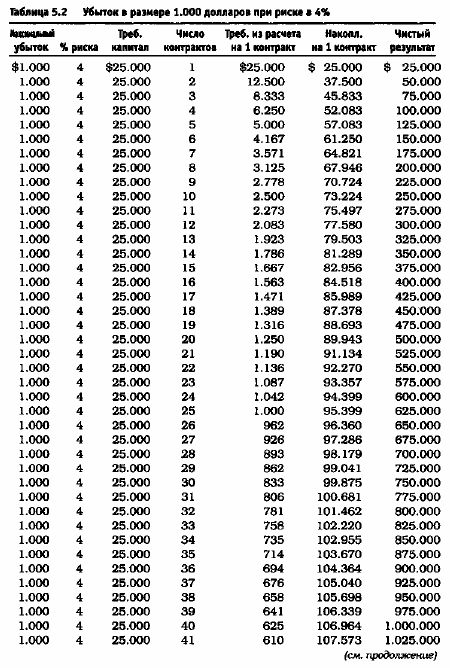

Таблица 5.2. отражает несколько более агрессивный метод. Тем не менее для того, чтобы получить 350.000 долларов прибыли, потребуется более 81.000 долларов при торговле одним контрактом на основе Фиксированно-Фракционного метода. Этот подход позволяет достичь 1 миллиона долларов прибыли после получения 106.000 долларов на основе одной единицы, но для получения последних 650.000 долларов из этого миллиона требуется лишь 26.000 долларов, в то время как для получения 350.000 долларов потребовалось 80.000 долларов.

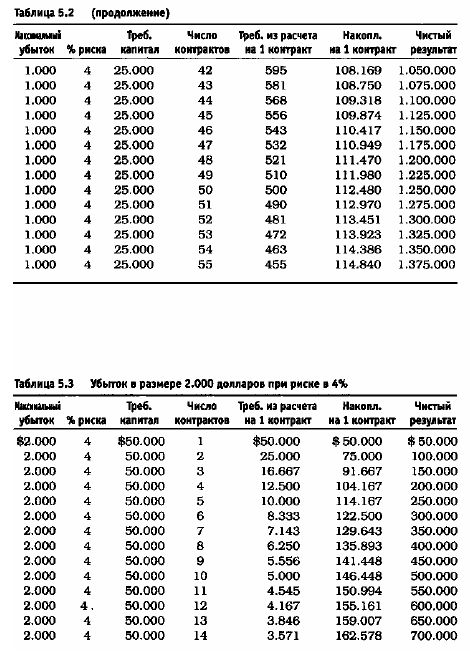

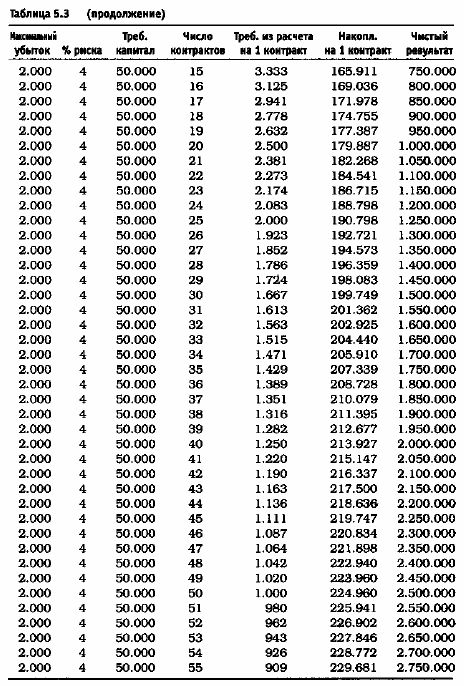

Таблица 5.3: здесь требуется почти 130.000 долларов, чтобы получить 350.000, применяя метод управления капиталом, а затем еще 50.000 долларов, чтобы заработать 1 миллион долларов.

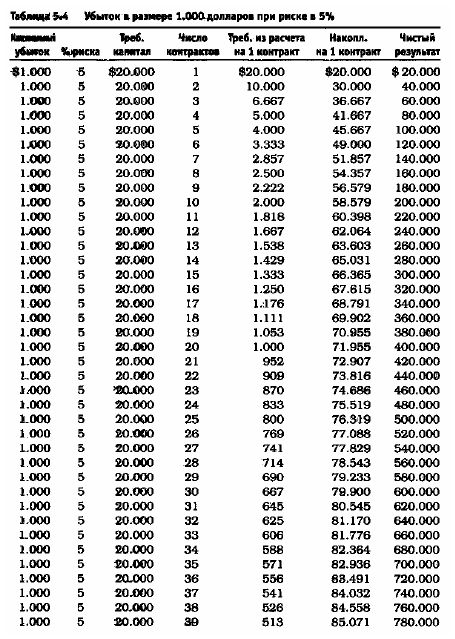

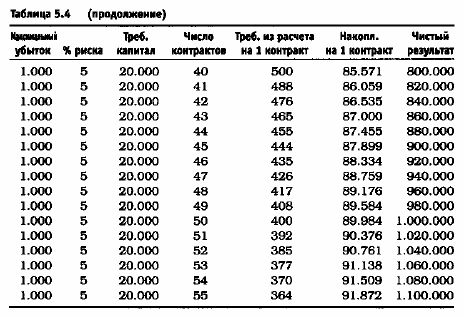

Таблица 5.4: требуется около 70.000 долларов для получения первой части миллиона и еще 20.000 долларов для получения остальной части. Теперь этот метод дает 1 миллион долларов при требуемой для этого сумме менее чем в 100.000 долларов по 5-летней схеме работы, которая была описана во второй главе, с использованием консервативного Фиксированно-Пропорционального метода.

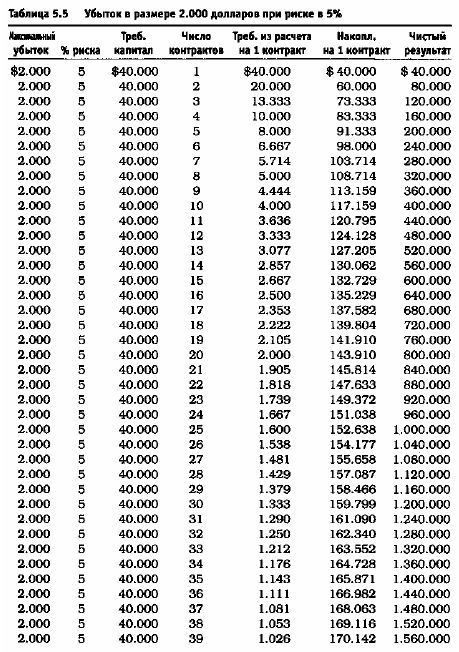

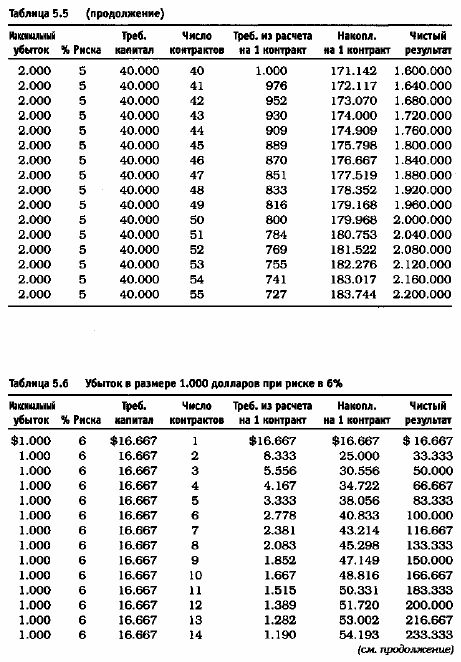

В таблице 5.5. показано, что для достижения 350.000 долларов потребуется 113.000 долларов, в то время как для получения 1 миллиона необходимо менее 40.000 долларов дополнительной прибыли.

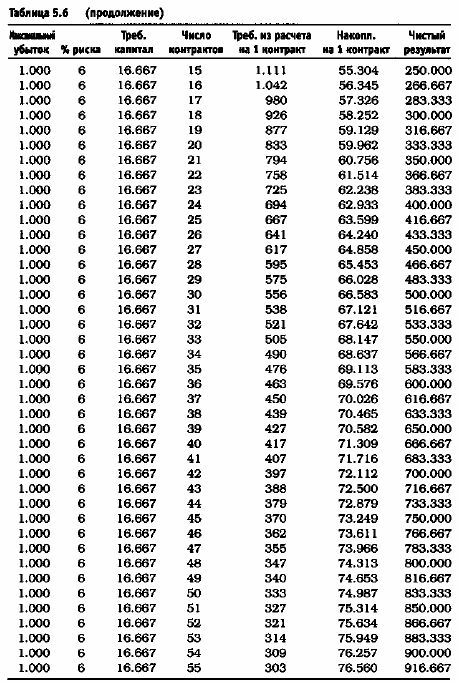

В таблице 5.6 показано, что для тех же целей требуется 60.000 долларов и 18.000 долларов соответственно. Именно здесь ситуация начинает больше зависеть от изменения процента риска по сделкам. Обратите внимание на то, что 55 контрактов торгуются при сумме счета, равной всего 916.000 долларов. Если сделка дает максимальный убыток, сумма счета снижается до 55.000 (риск -6%). Потери в 5.000 долларов снижают уровень прибыли лишь до 674.000 долларов, все еще позволяющих торговать 40 контрактами. Это 26-процентный убыток, возникающий в результате всего 5.000 долларов убытка по одному контракту. Начиная с этого момента ситуация становится немного более опасной.

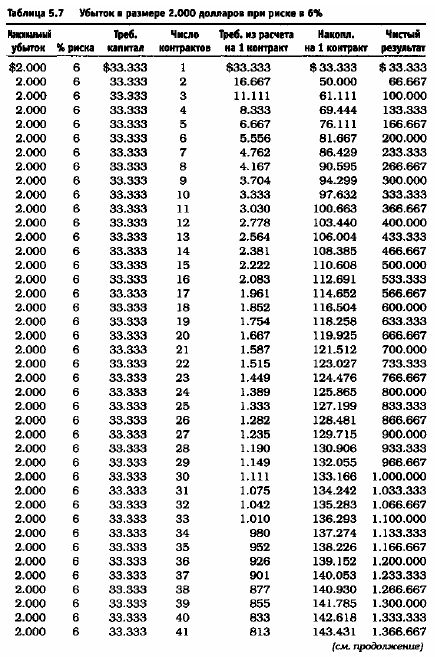

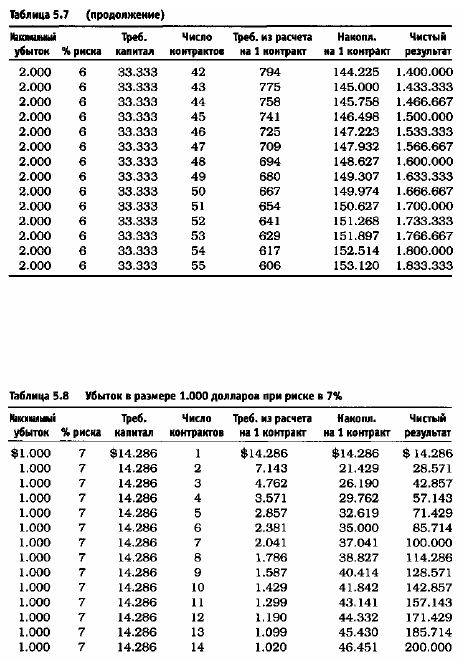

Таблица 5.7 дает ту же последовательность, которую мы имеем в таблице 5.1, потому что обе они рассчитаны на основе схемы "1 контракт на каждые 33.333 доллара на счете".

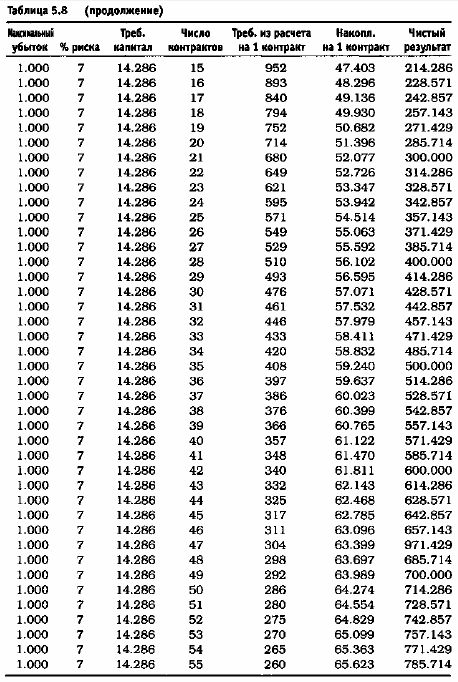

Таблица 5.8 требует 54.000, чтобы получить 350.000 долларов. Продление таблицы до 1 миллиона долларов даст 70 контрактов и лишь 15.000 на контракт, чтобы получить 1 миллион. При 70 контрактах требуется всего лишь одна доходная сделка с прибылью 204 доллара, чтобы увеличить число торгуемых контрактов до 71. Верхняя часть таблицы показывает, что перейти с одноконтрактной торговли на двухконтрактную можно с помощью 14.286 долларов.

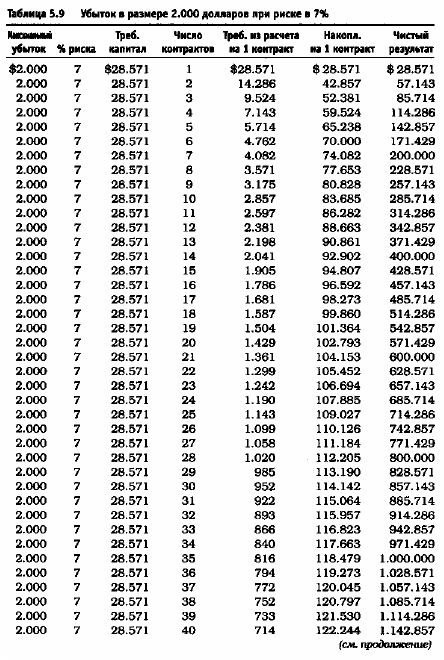

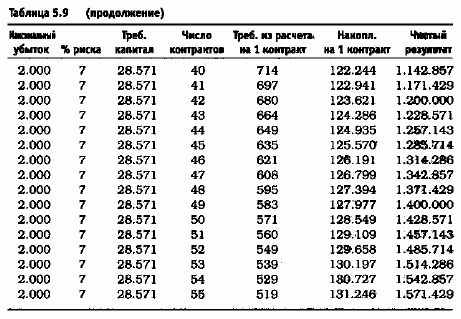

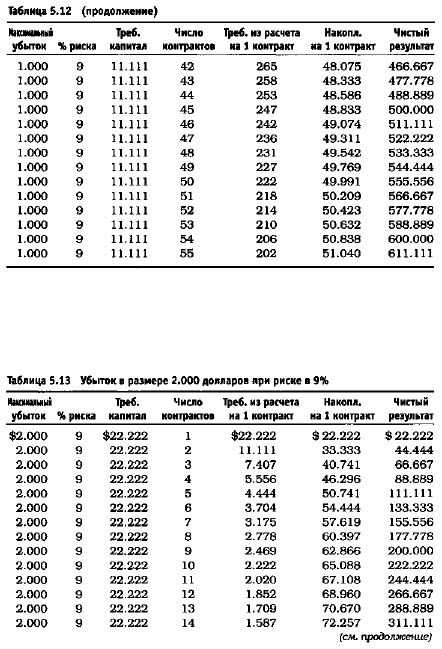

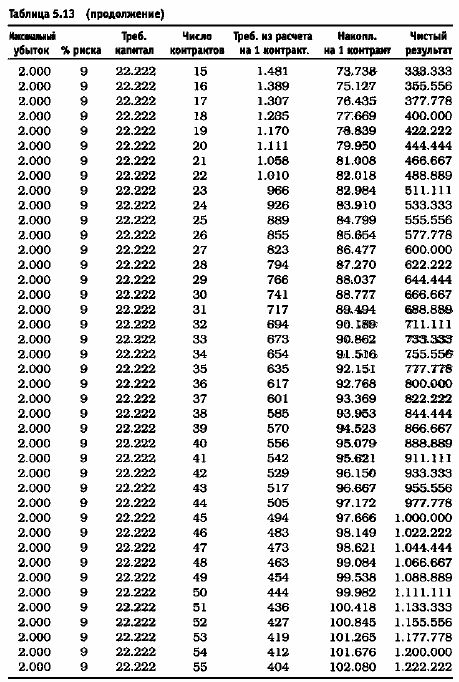

Таблица 5.9: требуется около 90.000 долларов, чтобы достичь прибыли 350.000 долларов, прибегая к помощи управления капиталом, и еще 30.000 долларов для одного контракта, чтобы взять 1 миллион долларов. Помните: это тот случай, когда максимальный убыток составляет 2.000 долларов.

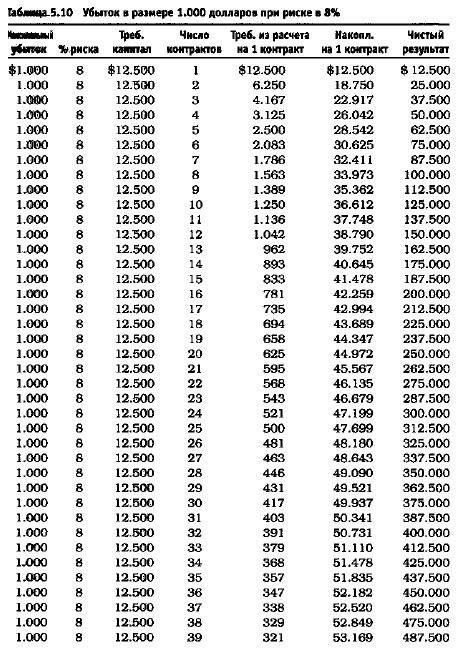

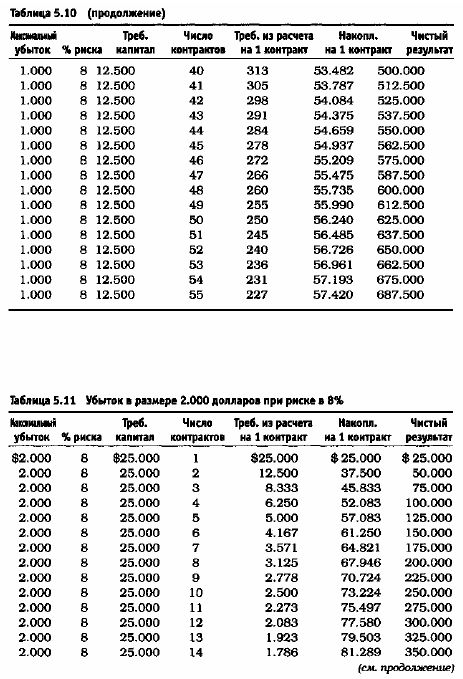

Согласно таблице 5.10, требуется только 49.000 долларов для того, чтобы получить 1 миллион прибыли, а при помощи управления капиталом дополнительно требуется 13.000 долларов прибыли. К моменту получения 1 миллиона число торгуемых контрактов составит 80.

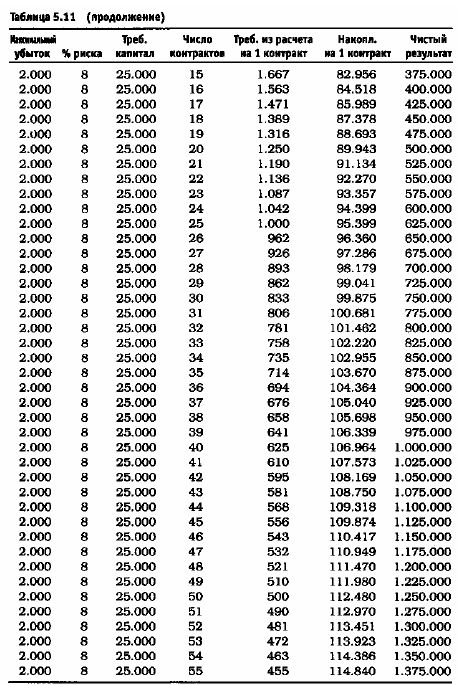

Таблица 5.11 показывает, что при торговле одним контрактом потребуется 81.000 долларов, чтобы достигнуть 350.000 долларов. И 25.000 долларов дополнительной прибыли от одного контракта, чтобы увеличить общие прибыли от управления капиталом и достичь 1.000.000 долларов. На этом уровне в торговлю привлекаются 40 контрактов.

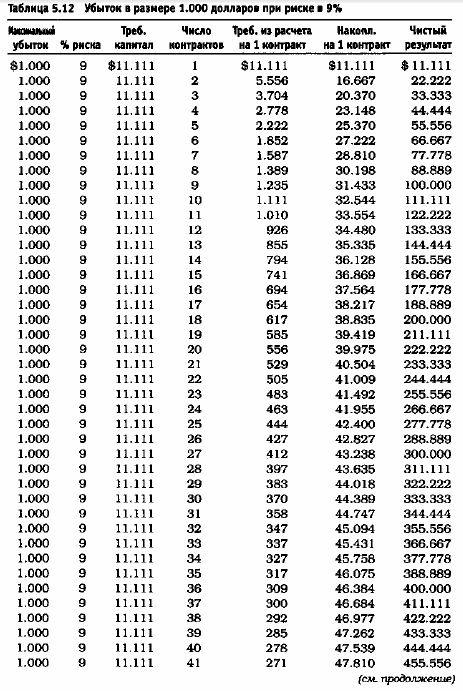

Таблица 5.12 показывает, что по достижении 1 миллиона долларов в игру вовлекаются 90 контрактов. Схема покупки – 1 контракт на каждые 11.111 долларов на счете. Риск в размере 9% по каждой сделке дает убыток, равный 37,4% суммарно извлекаемой прибыли. Убыток в 10.000 долларов по одному контракту приносит совокупное уменьшение суммы счета на 61%.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")