|

Соевое масло – наиболее распространенное пищевое масло в мире. Оно удерживает приблизительно 29% от производства и потребления масла во всем мире. Удельный вес одного из самых больших конкурентов соевого масла – пальмового масла – составляет почти 20% объемов мирового производства. Соевое масло также как и пальмовое масло занимает около 20% мировой торговли.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Мировая торговля соевым маслом имела стабильный уровень начиная с середины от 80-х до 1990 года Она начала увеличиваться в 1991/92гг., сделав большой скачок в 1994/95гг. и, как ожидается, продолжит расти. Низкие запасы пальмового масла и высокий спрос со стороны Китая и других развивающихся стран содействует этому росту.

Импорт соевого масла разделен между большим количеством стран, многие из которых являются развивающимися.

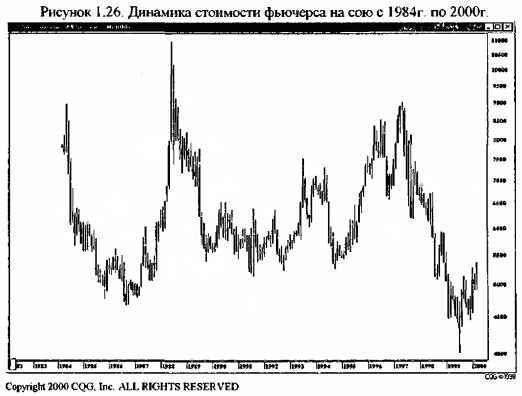

1980/81. Соединенные Штаты пережили засуху и низкие объемы производства. Средняя спот-цена сои выросла с $6.28 в 79/80 до $7.57 (+21%).

1981/82-1982/83. За эти годы происходило увеличение мировых запасов сои и других соевых продуктов. В 1981 году США и государства Южной Америки имели хорошие объемы производства зерновых культур. Соединенные Штаты начали чувствовать результаты политики, задействованной относительно Южной Америки в 1980 году. Два крупнейших государства этого региона -Бразилия и Аргентина, – стали производить ценные добавки для соевых продуктов. Бразилия также разрешила производителям беспошлинно импортировать сою в том случае, если они впоследствии экспортируют соевые продукты. В это же время стоимость соевого масла значительно упала из-за огромного увеличения объемов производства конкурирующих масел во всем мире, таких как подсолнечного, оливкового и других масел и особенно пальмового масла. В 1982 году в США были вторые во всей истории урожаи. Все это вместо привело к снижению средней спот-цены до $5.67 (-25%).

1983/84. Серьезная засуха этого маркетингового года закончилась самым низким производством за последние семь лет. Дополнительное «бычье» воздействие на стоимость сои оказал тот факт, что цены на кукурузу и пшеницу, которые в некоторой степени конкурируют с соевыми продуктами, также выросли из-за засухи и реализации PIK-программы. Средняя спот-цена сои выросла до $7.83 (+38%).

1984/85-1986/87. Урожайные годы середины 80-х быстро восстановили мировые запасы сои. Комбинация дорогого доллара США, увеличения поголовья домашнего скота в США и слабого спроса в Западной Европе привела к снижению объемов экспорта сои. В сезон 1984/85 экспорт из США был на самом низком уровне начиная с 1976/77. Долговые проблемы в Восточной Европе ухудшили ситуацию и спровоцировали сокращение спроса на продукты сои в этой части мира. В этот же промежуток времени на рынке зерна были огромные запасы кукурузы и пшеницы и, соответственно, низкие цены на всю зерновую группу. Средняя спот-цена на сою упала до $4.78 (-39%), что было самым низким уровнем за последние 14 лет.

1987/88. В марте 1987 года в Южной Америке была неблагоприятная погода и казалось, что южноамериканские урожаи сон будут уменьшены по сравнению с более ранними ожиданиями. В это же время в США была теплая сухая погода Как результат объемы производства и экспорта сои были значительными, также как объемы переработки соевого масла. Дополнительную силу рынку сои дало включение Соединенными Штатами растительных масел в программу ЕЕР. Средняя спот-цене выросла до $5.88 (+23%).

1988/89. Серьезная засуха в США привела к самым низким объемам производства сои за последние 12 лет. Внутреннее потребление и американский экспорт были сильными в сезоне 87/88, так что настроение рынка в этот момент было позитивным. Программа ЕЕР. реализуемая для соевого масла внесла вклад в сильный экспорт в этом сезоне. Ближние фьючерсные контракты на сою пережили драматический рост – с начала апреля до конца июня он составил 67% (цена выросла с $6.60 до $11). Средняя спот-цена также увеличилась, но конечно же. гораздо меньше – $7.42 (+26%).

1989/90-1990/91. Высокие объемы производства поддержали рынок в 1989 году. Рыночная доля американских продуктов сои, соевой массы и соевого масла продолжала снижаться с 1988 года из-за высоких внутренних цен в США и сильной международной конкуренции. Цены на соевое масло скользили вниз, так как субсидированный экспорт из Южной Америки и Европы стабильно рос. С целью самообеспечения увеличивалось производство соевых продуктов в Китае и других развивающихся странах типа Индии.

1991/92. Хороший урожай, стабильное внутреннее потребление, плохая (по качеству) соя, экспорт соевого масла, – все это вызвало движение стоимости сои преимущественно в боковом тренде с небольшим понижением.

1992/93. Соя продолжила торговаться в боковом тренде. Однако в США на фоне получения самого большого урожая сои за последние семь лет цены упали.

1993/94. В 1993 году в США урожаи оказались существенно ниже планировавшихся в результате наводнений на Среднем Западе. Чем дольше длился этот маркетинговый год, тем значительнее происходило уменьшение запасов сои и соевого масла. Последние, казалось, вернулись в начало 1993 года. В начале 90-х много развивающихся стран улучшали условия питания. Китай, например, утроил импорт растительных масел. В этот маркетинговый год в мире имелись периоды непогоды, которые, в конечном счете, повлияли на усиление конкуренции в производстве масличных. Так, урожай хлопка в Пакистане был гораздо меньше из-за наводнения, а плохая погода в Европе привела к снижению урожая рапса. Все эти случаи помогли дать толчок росту спроса на американскую сою. Средняя спот-цена сои выросла до $6.40 (+14%).

1994/95. С мая по октябрь фьючерсные цены на сою упали почти на $2. Произошло это вследствие рыночных ожиданий рекордного урожая в 2.52 миллиарда бушелей. Средняя спот-цена снизилась до $5.48 (-14%).

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")