|

Основной объем торгов фьючерсными контрактами сосредоточен на CBOT (тикер – W). Данный контракт является поставочным, и к поставке могут быть предоставлены следующие сорта пшеницы:

- красная мягкая №2 (#2 Soft Red);

- твердая красная озимая №2 (#2 Hard Red Winter);

- темная северная яровая №2 (#2 Dark Northern Spring);

- северная яровая №1 (#1 Northern Spring).

Месяцы поставки – июль, сентябрь, декабрь, март, май. Объем контракта 5000 бушелей.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Основными игроками на рынке всех зерновых и пшеницы в частности являются:

- производители зерна (farmers), заинтересованные в том. чтобы цены на него не падали;

- оптовые покупатели зерна и элеваторы (merchandisers, elevators), заинтересованные на период хранения и переработки зерна в том, чтобы цены на него не падали;

- перерабатывающие предприятия и предприятия пищевой промышленности (processors, livestock producers), заинтересованные в низкой себестоимости и, соответственно, снижении цен на зерно;

- экспортеры (exporters), заинтересованные в высоких ценах на зерно;

- импортеры (importers), заинтересованные в низких ценах на зерно. Дополнительной группой, стоящей от вышеперечисленных особняком

являются спекулянты (speculators). Последние не имеют прямых интересов в хеджировании рисков неблагоприятного изменения цены, а значит и стратегии своего поведения на рынке. Спекулянты не производят и не используют базовый актив в своем обычном бизнесе. Поэтому они совершают обратные сделки (reversing trade), которыми закрывают открытые позиции.

Очень важное влияние на рынок оказывает также правительственная организация USDA (U.S. Department of Agriculture). В частности, он выпускает отчеты WASDE (World Agricultural Supply and Demand Estimates), в которых дает прогнозы и оценки объемов спроса и предложения всей агропромышленной продукции.

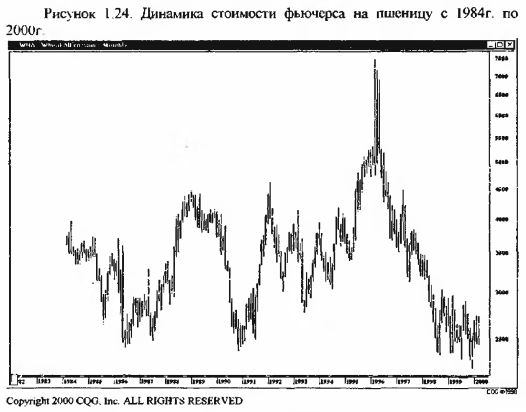

Пшеница – основная зерновая культура во многих странах мира. Спрос на пшеницу во многом зависит от потребительских предпочтений к питанию. Обычно пшеница используется в той стране, где она производится. В настоящий момент мировая торговля пшеницей находится далеко от объемов, достигнутых в начале 90-х. Это объясняется распадом Советского Союза, который являлся традиционным огромным импортером пшеницы, а также широкими флуктуациями в объемах импорта со стороны Китая. Китай, однако, в последнее время снова увеличивает импорт, и ожидается, что эта тенденция продолжится. Потерянный из-за распада СССР спрос постепенно восстанавливается не только за счет Китая но и развивающихся стран. Импорт Алжиром, Бангладеш, Чили, Колумбией, Индонезией, Ираном, Мексикой и Шри-Ланкой обеспечивает три четверти мировой торговли пшеницей. Большая доля этого импорта покрывается США. В Соединенных Штатах потребляется примерно половина произведенной пшеницы. Непотребленный остаток зерна экспортируется, а общий объем экспорта составляет приблизительно 30% от мировой торговли, что существенно ниже 45% 80-х. Европейский Союз и Канада очень близки по своим объемам экспорта и в настоящий момент конкурируют за второе место. Также следует отметить высокие объемы экспорта Австралии и Аргентины. Аргентина играет доминирующую роль в экспорте в Латино-Американский регион, особенно Бразилию. К основным производителям пшеницы также можно отнести Китай. СНГ и Индию. Однако последние две страны потребляют большую часть произведенного зерна и фактически борются за самообеспечение.

1980/81-1982/83. Это был период роста объемов экспорта, увеличения внутреннего потребления продовольствия и улучшения питания. Соединенные Штаты были самым большим экспортером пшеницы, сосредоточив в своих руках приблизительно 45% мирового экспорта. Наблюдался рост спроса со стороны таких стран как Китай и СССР. Сильные внутренние и международные основные факторы привели к относительно высоким средним спот-ценам на пшеницу – $3.96 в 1980/81, $3.66 в 1981/82, и $3.55 в 1982/83 годах.

1983/84. Рекордные урожаи начала 80-х закончились огромными запасами зерна. Именно эти запасы и привели к незначительному падению средней стоимости пшеницы до $3.51 (-1%).

1984/85-1986/87. В это время в США были большие объемы производства, однако экспорт столкнулся с серьезными проблемами. На мировом рынке возросла конкуренция, особенно со стороны Европейского Союза. Под эгидой Common Agricultural Policy (CAP), Европейский Союз осуществил несколько программ, которыми субсидировал производителей, поощряя их к выращиванию большого количества пшеницы. Это привело к излишкам пшеницы. Уровень запасов зерна в 1986 году вырос до рекордной отметки. Средняя спот-цена на пшеницу опустилась с $3.39 в 84/85 (-3%) до $3.08 в 85/86 (-7%). В 1986/87 гг.; средняя стоимость зерна упала до $2.42 (-21%).

1987/88. Устойчивый спрос со стороны стран-импортеров, возрастающий еще с 70-х годов на ключевых рынках типа Китая и СССР, достиг максимума в 1987/88 гг. В то же самое время устойчиво возрастал импорт пшеницы всей Латинской Америкой, странами Карибского бассейна и Ближнего Востока. Сильный спрос помог стабилизировать цены в середине года на уровне $2.50. а конце года даже подняться до $3.20. Средняя спот-цена по итогам сезона 87/88 выросла до $2.57 (+6%).

1988/89-1989/90. В течение двух лет в США была засуха. Результат для рынка пшеницы был драматический Запасы пшеницы резко сократились до уровня, на котором пребывают практически до сегодняшнего дня. В конце года средняя спот-цена выросла до $3 72 (+45%). а фьючерсные котировки на CBOT достигли $4.50. Высокие цены продержались весь сезон 89/90 снова со средней ценой в $3.72. Американский экспорт остался сильным в течение этих двух лет. США извлекли выгоду из реализации нескольких правительственных программ, начатых в 1986г. чтобы увеличить экспорт — General Sales Manager Credit (GSM), PL 480 и Export Enhancement Program (EEP).

1990/91. США собрали самый большой урожай пшеницы с 1982 года. Это вместе с большими объемами производства зерновых культур в других странах мира привело к снижению доли американского экспорта, росту запасов и даже импорту пшеницы в Соединенные Штаты (прежде всего из Каналы). Результат оказался не менее драматическим, чем повышение цен в сезон 88/89. Средняя спот-цена на пшеницу в 90/91 упала до $2.61 (-30%). Фьючерсная стоимость зерна понизилась с почти $4 в январе до $2.40 к ноябрю (-40%).

1991/92. Неблагоприятная погода привела к низкому урожаю в США и соответственно, снижению экспорта Запасы пшеницы опустились до самых низких за последние 19 лет уровней. Как результат – средние спот-цены выросли до $3 (+15%).

1992/93. В США запасы пшеницы были сокращены в результате реализации различных правительственных программ. К последним можно отнести, например Acreage Reduction Program (ARP), Conservation Reduction Program (CRP). Экономический рост экономик стран Юго-Восточной Азии привел к изменению структуры питания и увеличению спроса на продукты из пшеницы. Средняя спот-цена выросла до $3.24 (+8%).

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")