|

Реальный уровень цен опционов на акцию, индекс или фьючерсный контракт часто полезный инструмент предсказания движений этого базового актива. Изучение премии опционов, что во многом подобно опционному объему, приносит пользу не только для определения последствий событий, связанных с корпоративными новостями, но и других ситуаций. Мы рассмотрим несколько способов, когда выявление дороговизны или дешевизны опционов важно для целей оценки будущего поведения рынка.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Аналогично тому, как опционный объем сравнивался с чем-то значимым (20-дневной скользящей средней объема), точно так же необходимо выявить определенную меру стоимости опционов, позволяющую считать опционы дорогими или нет. Чтобы судить о дороговизне или дешевизне опционов, используется подразумеваемая волатильность. Содержание этого термина раскрыто в Главе 1 на примерах, но здесь дается более пространное определение для тех, кто еще не очень близко знаком с данным понятием.

Как говорилось ранее, цена опциона функция следующих аргументов:

цены акции;

цены исполнения;

времени, остающегося до истечения;

процентных ставок;

волатильности.

(Сейчас не будем учитывать дивиденды.) Теперь предположим, что акция IBM торгуется по 99 и мы пытаемся определить подразумеваемую волатильность IBM-Октябрь-100-колл, торгующегося по 7.

Из факторов, формирующих цену опциона, четыре известные и фиксированные: нам известна цена акции (99), цена исполнения опциона (100), время, остающееся до истечения (сколько остается до третьей пятницы октября) и краткосрочные процентные ставки. Чего мы не знаем, так это волатильности.

Но на самом деле нам известно, что Октябрь-100-колл торгуется по 7. Итак, какую волатильность нам следовало бы ввести в математическую модель опционного ценообразования приданных значениях четырех других факторов, чтобы заставить модель сказать, что опцион стоит 7? Какой бы ни являлась эта волатильность, это и есть подразумеваемая волатильность.

Каждый отдельно взятый опцион на одну и ту же базовую ценную бумагу имеет в некоторой степени отличающуюся от других подразумеваемую волатильность. Поэтому необходимо в определенной степени усреднить подразумеваемые волатильности отдельных опционов, чтобы получить единое дневное значение подразумеваемой волатильности для данной акции, индекса или фьючерсного контракта. Я предпочитаю взвешивать отдельные подразумеваемые волатильности как по их объемам торговли, так и по расстоянию между текущей ценой сделок и ценой исполнения опциона. Опционы, торгуемые более активно, получают больший вес, а опционы "около денег" или "близко к деньгам" тоже получают больший вес.

И последнее: как только дневная подразумеваемая волатильность определена, может оказаться, что ее дневные значения очень сильно осциллируют (колеблются). Поэтому я предпочитаю использовать скользящую среднюю подразумеваемой волатильности, чтобы сглаживать эти колебания. Похоже, лучше всего работают 10-дневная или 20-дневная скользящая средняя. Если использовать слишком «длинную» скользящую среднюю, то эта скользящая средняя подразумеваемой волатильности будет учитывать слишком много посторонних, «устаревших» данных. Мы хотим регистрировать внезапные изменения подразумеваемой волатильности, но одновременно желаем, чтобы эти изменения были значимыми. Подразумеваемая волатильность, как правило, изменяется на значительную величину за 50 дней, но не столь характерно существенно изменяться за 10- или 20-дневный период времени.

Дорогие опционы на акции могут предсказывать корпоративные новости

Дорогие опционы, как и высокий опционный объем, могут предсказать корпоративные новости, но только в определенных (конкретных) ситуациях. В самом деле, часто можно обнаружить, что в ситуациях, связанных со слухами о поглощении или перед опубликованием новостей о других значительных корпоративных событиях, опционный объем и подразумеваемая волатильность возрастают вместе. Этот феномен опять же вызван тем, что трейдеры с инсайдерской информацией пытаются занять позиции с наибольшим финансовым рычагом. Когда возрастают и объем, и подразумеваемая волатильность, обычно наиболее полезен анализ опционного объема, рассмотренный ранее в этой главе.

Тем не менее иногда можно обнаружить, что подразумеваемая волатильность возрастает без сопутствующего увеличения опционного объема. Во многих случаях это первый тревожный сигнал, что кто-то пытается торговать, используя инсайдерскую информацию. Такая ситуация повышенной подразумеваемой волатильности без наличия опционного объема обычно возникает по неликвидным опционам.

Чтобы посмотреть, почему опционы могут становиться дорогими ранее, чем по ним сформируется активность, рассмотрим следующий сценарий: агрессивные трейдеры хотят купить опционы, потому что чувствуют — они имеют информацию, могущую заставить акцию совершить значительное движение. Однако данные опционы неликвидные, поэтому маркет-мейкеры продают трейдерам лишь небольшое число опционов, прежде чем повысить предлагаемую цену. Тогда трейдеры «подвигаются» и покупают немного больше опционов по более высоким ценам, прежде чем маркет-мейкеры снова поднимут свои предложения. Это может продолжаться еще какое-то время, но в конечном счете опционы станут такими дорогими, что трейдеры прекратят «загонять» цены вверх. Трейдеры могут решить вместо опционов купить акцию или попытаются выставлять на эти опционы только цену покупателя (бид). В любом случае возникает ситуация, когда данные опционы становятся достаточно дорогими, но при очень небольшом опционном объеме реально заключенных сделок.

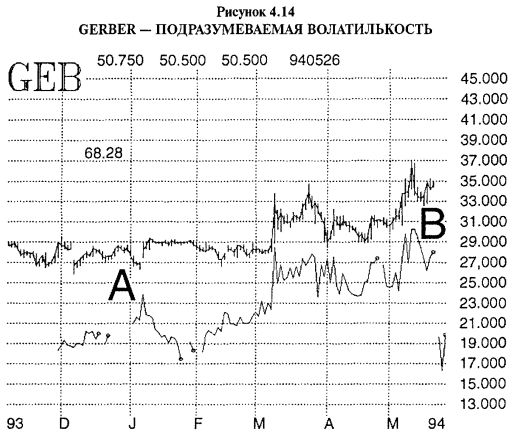

Ранее в данной главе мы упоминали, что опционный объем компании Gerber (GEB) просигналил об окончательном решении поглотить эту компанию. Но в то же самое время обращали внимание на первый тревожный сигнал, обусловленный наличием повышенных цен опционов на эти акции. Вы можете сравнить данное обсуждение с предыдущим.

На Рисунке 4.14 показаны ценовая история акции Gerber «извилистая» («wiggly») линия в нижней части графика, являющиеся дневной подразумеваемой волатильностью опционов на данную акцию (взвешенная описанным ранее способом).

В левой нижней части графика опционная торговля в целом была столь небольшой, что для многих дней того периода линия подразумеваемой волатильности вообще не показана. В самом деле, опционы на Gerber относились к одним из самых неликвидных биржевых опционов на акции. Акция была очень скучной. В результате интерес трейдеров к этим опционам был небольшим. Например, с сентября 1993 года по март 1994 года акция не выходила из узкого торгового интервала между 27 и 29. Это удивительно узкий интервал для девятимесячного периода!

Однако заметьте, что в декабре и январе подразумеваемая волатильность начала повышаться (точка А). Это явное свидетельство, что кто-то пытается покупать опционы задолго до реального роста опционного объема. Действительно крупного опционного объема не наблюдалось до марта, когда акция пробилась из своего торгового интервала и выросла. На Рисунке 4.14 вы видите, что одновременно с этим подразумеваемая волатильность тоже подскочила (в марте), достигнув своих новых верхних значений.

В два последующих месяца — апрель и май — акция уверенно росла при высоком опционном объеме и устойчиво повышающейся подразумеваемой волатильности, достигнув максимальных значений (в точке «В» на графике) непосредственно перед поглощением. Эта «двойная комбинация» — важный предвестник предстоящего поглощения. Однако вы заметите, что игроки, использующие опционный объем, никогда реально не становились «оповещенными» ранее момента, когда акция уже основательно пробила уровень 32—33. Они находились вне игры даже при откате цены к 29, прежде чем устремиться еще выше. Но трейдеры, уделявшие внимание подразумеваемой волатильности, могли легко купить акцию в интервале между 27 и 29 уже в январе или в феврале.

Даже нерегулярно наблюдающие за уровнем опционных премий понимают: опционы часто дорожают накануне поглощений или объявлений о других важных корпоративных новостей. Часть нерегулярных наблюдателей применит стратегии выписывания покрытого опциона колл. Эти покрытые надписанты, как правило, имеют доступ к информационным выборкам о «лучших покрытых надписаниях», обладающих наивысшей доходностью среди всех вариантов стратегий, где продаются покрытые опционы. В таких списках неизменно появляются акции, вовлекаемые в ситуацию поглощения или в связи с циркулирующими слухами о приближении такого события. Это не означает, что вам следует выписывать покрытые опционы колл на акции, окруженные слухами, а просто свидетельствует, что опционы дорожают перед фактическим поглощением.

Мой друг, профессиональный трейдер, часто говорил, что "стоит покупать только переоцененные опционы". Конечно, это математически не логично, но все же доля истины есть в этом высказывании. Очевидно, у долгосрочного трейдера, постоянно покупающего переоцененные опционы, небольшие шансы на прибыль. Однако в некоторых ситуациях — и это действительно так — трейдеры обращаются к переоцененным опционам, как к предсказывающим прибыльное движения основных акций.

Математики скажут вам, что регулярная переплата за опционы — прямой путь к разорению. Если вы постоянно покупаете на каждом слухе, беря при этом дорогой опцион, то на длинной дистанции обязательно проиграете. Но дорогие опционы могут быть полезными в предсказании сильных движений, напрямую ведущих к потенциально прибыльной торговле. Поэтому на практике можно использовать этот факт для реальной покупки акций, а не опционов.

Анализ подразумеваемой волатильности для спекулятивных сделок

Количественно точно определить, являются ли опционы «дорогими», весьма трудный вопрос, но я использую следующие принципы. Дневная подразумеваемая волатильность, то есть средняя взвешенная подразумеваемых волатильностей каждого из различных опционов по результатам сегодняшних торгов, есть то, чем я пользуюсь для сравнения. Это наиболее свежий показатель дороговизны опционов. Поэтому именно эта подразумеваемая волатильность наиболее полезна для сравнения с другими статистическими показателями. Дневная подразумеваемая волатильность в дальнейшем может сравниваться с другими различными волатильностями: 20-дневной скользящей средней подразумеваемой волатильности и различными скользящими средними исторической волатильности.

По-видимому, лучше всего сравнивать дневную подразумеваемую волатильность с различными историческими волатильностями. Если между ними значительная разница (дифференциал), это ситуация, которую надо исследовать. Менее важно сравнение дневной подразумеваемой волатильности со скользящими средними подразумеваемой волатильности, поскольку в этом случае гораздо реже выявляются интересные ситуации, особенно если подразумеваемая волатильность некоторое время карабкалась вверх. К слову, данный метод отличается от анализа, используемого нами в Главе 6, когда хотим торговать волатильностью.

Три следующих примера иллюстрируют некоторые соображения по этому поводу. Первые два примера включают опционы на Gerber, показанные на предыдущем графике.

Пример 1. В январе 1994 года, когда в один из первых дней повышенной подразумеваемой волатильности опционов на Gerber (точка «А» на Рисунке 4.14) сама акция торговалась около 29, различные показатели находились на следующих уровнях:

Дневная подразумеваемая волатильность: 51 %

10-дневная историческая волатильность: 23%

20-дневная историческая волатильность: 20%

50-дневная историческая волатильность: 28%

100-дневная историческая волатильность: 26%

20-дневная подразумеваемая волатильность: 28%

Как видите, подразумеваемая волатильность буквально взорвалась по сравнению с любыми другими показателями волатильности. Посмотрите на исторические волатильности. Они «болтаются» около 25-процентного уровня, показывая, что акция не имеет выраженного тренда. Ничего особенного не происходит. Более того, 20-дневная скользящая средняя подразумеваемой волатильности продолжает находиться на низком уровне, то есть с опционами тоже не происходит ничего существенного.

Очевидно, что эта ситуация требует некоторого внимания. Возможно, не прямо сейчас (поскольку всегда существует шанс появления одномоментного пика; я называю его «зазубрина гарпуна»), но уж точно тогда, когда подразумеваемая волатильность продолжит удерживаться на таких высоких уровнях. А она на самом деле удерживается (см. предыдущий график), стимулируя, тем самым, к покупке акции на низком уровне. (Заметьте: покупка опционов в этот момент, по всей вероятности, не принесла бы прибыль; маловероятно покупать опцион, истекающий в июне или позже. В то же самое время покупатель акции вошел бы в рынок близко к нижним значениям, обеспечив по данной позиции прибыльность до самого поглощения).

Следующий пример тоже касается Gerber, но в гораздо более позднее время: в мае, как раз перед фактическим поглощением. Опять же подразумеваемая волатильность совершила внезапный скачок, но уже совсем с других уровней.

Пример 2. К середине мая, примерно за неделю до поглощения (точка «В» на Рисунке 4.14), акция Gerber уверенно выросла до уровня 35, и подразумеваемая волатильность опционов совершила новый прыжок.

Дневная подразумеваемая волатильность: 84%

10-дневная историческая волатильность: 67%

20-дневная историческая волатильность: 55%

50-дневная историческая волатильность: 57%

100-дневная историческая волатильность: 44%

20-дневная подразумеваемая волатильность: 78%

Все эти числа находятся на гораздо более высоких уровнях, чем в Примере 1. Примечание: дневная подразумеваемая волатильность все еще выше, чем каждая из исторических волатильностей.

Сами исторические волатильности тоже представляют интерес. Обратите внимание, насколько выше краткосрочные исторические волатильности по сравнению с долгосрочными. Это вызвано тем, что акция пробилась вверх, затем упала, а потом уверенно выросла (см. Рисунок 4.14). 100-дневная историческая волатильность все еще содержит в себе некоторую долю старых и скучных ценовых движений, в то время как 10- и 20-дневная исторические волатильности несут в себе только последние волатильные движения. Тем не менее дневная подразумеваемая волатильность все еще выше любой из исторических волатильностей.

Наконец, дневная подразумеваемая волатильность ненамного выше 20-дневной средней подразумеваемой волатильности. Очевидно, это означает, что подразумеваемая волатильность некоторое время находилась на подъеме.

В этом примере важно заметить, что поглощение произошло в течение недели, поэтому мы должны признать существенность предыдущих данных. Это означает, что сравнение дневной подразумеваемой волатильности и 20-дневной средней подразумеваемой волатильности необязательно показывает значительную разницу между ними. Более важно, чтобы различные исторические волатильности отличались от дневной волатильности. Когда случается нечто подобное, мы имеем дело с ситуацией, заслуживающей внимания.

Предыдущий пример показал, как выглядят подразумеваемые и исторические волатильности в тот момент, когда акция становится все горячее и горячее перед поглощением. Следующий пример показывает другую ситуацию: акция сначала была предметом достаточно жарких и массовых слухов о поглощении, но затем эти слухи развеялись. Спустя какое-то время внезапно слухи возобновились, и вскоре после этого произошло поглощение.

Пример 3. В мае 1995 года ходил слух о готовящемся поглощении компании Banksouth (BKSO). В то время подразумеваемая волатильность выросла вместе с опционным объемом. Более того, сама акция стала довольно волатильной. Однако ничего не случилось, и к лету цена опустилась значительно ниже майских уровней.

В конце августа 1995 года слухи возобновились, и подразумеваемая волатильность совершила внезапный скачок. 1 сентября значения волатильности были следующими:

Дневная подразумеваемая волатильность: 46%

10-дневная историческая волатильность: 15%

20-дневная историческая волатильность: 22%

50-дневная историческая волатильность: 26%

100-дневная историческая волатильность: 32%

20-дневная подразумеваемая волатильность: 34%

Тренд исторических волатильностей в данном примере в точности противоположен их динамике в предыдущем примере. Реальная (историческая) волатильность Banksouth в момент данного замера волатильностей шла на убыль. Ранее, в течение всего лета, акция была волатильной, но к 1 сентября стала очень послушной и предсказуемой. Единственные напоминания о более ранней волатильности остались в значениях более длинных 50-дневной и 100-дневной исторических волатильностей.

Заметьте, что 20-дневная скользящая средняя подразумеваемой волатильности опять выше всех исторических волатильностей, но она намного ниже дневной подразумеваемой волатильности. И снова скользящая средняя подразумеваемой волатильности не выглядит как имеющая большую значимость.

Поглощение произошло на следующий день, и, хотя эффект оказался достаточно скромным — повышение цены составило всего примерно 3 пункта, — это вызвано поглощением.

Эти примеры показывают, что подразумеваемая волатильность может стать важным соображением. Если она значительно превышает различные исторические волатильности, следует пристальнее посмотреть, что же с данной акцией происходит.

Для идентификации ситуаций, подобных только что описанным, рекомендую следующие шаги: 1) сравнить дневную подразумеваемую волатильность с 20-дневной скользящей средней подразумеваемой волатильности и, если дневная меньше 20-дневной скользящей средней, исключить данную акцию из дальнейшего рассмотрения; 2) сравнить взвешенную дневную подразумеваемую волатильность с 10-, 20-, 50- и 100-дневной историческими волатильностями, и, если она, по меньшей мере, на 20% превышает три из этих четырех исторических волатильностей, данная ситуация требует дальнейшего исследования.

Для дальнейшего изучения вопроса необходимо рассмотреть подразумеваемую волатильность отдельных опционов, составляющих взвешенную дневную подразумеваемую волатильность по данной акции. Всегда возможна ситуация, когда «странное» происшествие исказило дневную подразумеваемую волатильность, особенно если в своем анализе вы используете цены закрытия. В этом случае данная акция не имеет спекулятивной ценности и может быть отбракована из списка, охватывающего перспективные варианты.

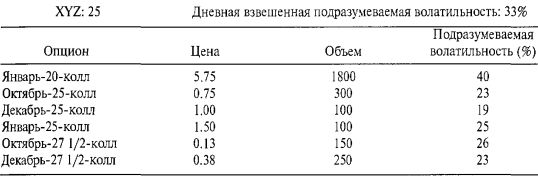

В качестве примера, как отдельные опционы могут искажать дневную подразумеваемую волатильность, рассмотрим следующие данные, собранные в сентябре.

Все опционы, за исключением Январь-20-колл, имеют подразумеваемую волатильность значительно ниже взвешенной дневной подразумеваемой волатильности, равной 33%. Далее, Январь-20-колл доминирует в общем объеме. Но можно видеть, что этот объем, вероятно, вызван покрытым надписанием опционов. Спекулянты не стали бы покупать январский колл "в деньгах" при цене акции 25 в сентябре. Таким образом, можно отбросить «XYZ» из числа акций, повышенная подразумеваемая волатильность которых могла бы предсказывать корпоративные события, по крайней мере, на сегодняшний день.

Таким образом, необходимо проверять подразумеваемую волатильность отдельных опционов, рассматривая при этом и опционный объем. Хотя он может оказаться недостаточным для выявления нужной ситуации через фильтры «высокого объема», но и у существующего объема может быть обнаружена некоторая спекулятивная структура. Очевидно, что в предыдущем примере объем не имел спекулятивного вида. Следующий пример обрисовывает структуру типичной ситуации с низким объемом и высокой подразумеваемой волатильностью.

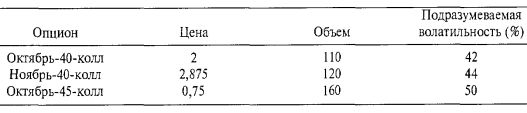

Equifax (EFX) — небольшая компания, опционы которой обычно не торгуются активно: примерно около 400 контрактов в день. Известно также, что 20-дневная скользящая средняя подразумеваемой волатильности составляла на описываемый момент 29%.

Но в один из сентябрьских дней дневная взвешенная подразумеваемая волатильность взорвалась до 44%. Это просигналило нам о необходимости посмотреть на отдельные опционы. В тот день акция EFX закрылась по 40.

В данном случае, несмотря на то, что объем небольшой, на самом деле он вполне допускал спекулятивность. Более того, каждый из данных опционов дорогой по сравнению с 20-дневной скользящей средней подразумеваемой волатильности (29%). Поэтому данную акцию мы оценили как возможный объект для покупки.

Прежде чем завершить рассмотрение этих примеров, обратим внимание на еще один сценарий, при котором повышенная подразумеваемая волатильность возникает с той или иной частотой. Когда в течение некоторого периода времени акция предмет слухов, ее опционы часто становятся довольно активными, повышая тем самым 20-дневный средний объем. Таким образом, акции становится все труднее и труднее оказаться в списке высокого объема, поскольку она не может удвоить уже повышенный к этому времени объем. В подобной ситуации высокая подразумеваемая волатильность — единственный ключ, раскрывающий двери к факту, что акция может все еще быть «горячей». Следующий пример поясняет данную ситуацию.

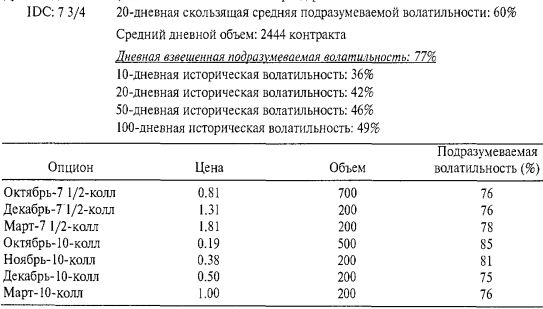

Interdigital Communications (IDC) относится к акциям, которые уже бывали «горячей», и с ней это случалось пару раз в 1995 году. В начале указанного года она вознеслась с 3 до 13 на волне растущего бизнеса, подогреваемого дополнительно слухами, что может выиграть судебный процесс у компании Motorola. В конечном счете компания IDC проиграла тяжбу с Motorola, и акция обвалилась до 5. Эти события вызвали большой рост опционного объема и волатильности.

Тем не менее после двух месяцев спокойствия опционный объем снова поднялся, поскольку акция еще раз набрала необходимую силу, проторговавшись вверх почти до 9. Это снова вызвало рост опционного объема. Но из этого движения ничего не вышло, и акция медленно начала успокаиваться, дрейфуя ниже 8, по мере того как спекулянты выходили из нее, чтобы поискать более активных действий в других местах.

Затем в сентябре 1995 года опционы на Interdigital стали дорогими и в определенной степени приобрели активность. Но, поскольку это повышение среднего объема было уже обеспечено предыдущими действиями, единственным ключом для трейдеров осталась повышенная волатильность.

Общий объем оказался приличным — 2200 контрактов, но, поскольку средний объем был повышен, достигнув 2444 контракта, данную акцию фильтры объема не выявили. Тем не менее дневная подразумеваемая волатильность составляла 78%, что намного выше одновременно и 20-дневной скользящей средней, и исторических волатильностей. Отдельные опционы тоже имели спекулятивный вид, поэтому мы предпочли рассмотреть IDC в качестве кандидата для совершения сделки. После этого она быстро сдвинулась на два пункта вверх.

Таким образом, подразумеваемая волатильность полезна даже в ситуации, где опционная торговля выглядела только относительно активной, поскольку она помогла нам распознать потенциальную сделку, несмотря на то, что фильтры объема не смогли этого сделать.

В завершение раздела об использовании подразумеваемой волатильности для выбора акций — кандидатов на заключение спекулятивной сделки — подчеркнем, что объем все-таки важен. Без появления в конечном счете опционного объема покупка акции не возбуждает во мне особого интереса. В предыдущих примерах подразумеваемая волатильность использовалась для идентификации потенциальных торговых ситуаций. Но обычно я предпочитаю получить какое-либо подтверждение от объема (которого может и не быть несколько дней), прежде чем занимать слишком крупную позицию по акции. Причина, по которой следует получить подтверждение от объема, в том, чтобы избежать создания позиций по акции, способной претерпеть большой ценовой разрыв вниз, поскольку подразумеваемая волатильность опционов может предсказывать и такие ситуации (см. следующий раздел).

Подразумеваемая волатильность может предсказывать торговые разрывы

Когда на горизонте корпоративное событие, способное вызвать крупное изменение оценки акции и о нем может выйти публичное объявление, опционы резко дорожают перед фактическим наступлением данного события. Пример: появление маленькой биотехнологической компании перед тем, как Администрация продовольствия и лекарств (Food & Drug Administration — FDA) выдаст разрешение на производство единственного перспективного лекарства данной компании. Или кульминация после решения судебного процесса, исход которого сильно изменит стоимость акций компании (или даже двух компаний).

В основном, здесь мы говорим о событии, серьезным образом меняющем фундаментальные показатели корпорации. После объявления о нем положение компании на рынке способно измениться так сильно, что цена ее акции станет совсем другой. Повышение подразумеваемой волатильности опционов на акцию может предупреждать и о событиях подобного типа. В таких ситуациях нельзя сказать заранее о направлении, в котором двинется акция. Можно лишь сказать, что она будет двигаться.

Тем не менее это может оказаться чрезвычайно полезной информацией, особенно если вы держатель акции или рассматриваете возможность ее покупки. Если опционы предсказывают большое изменение цены, пусть и в неизвестном направлении, можно отказаться от акции до той поры, пока о событии, связанном с новостями, не будет объявлено.

В таких ситуациях мы не имеем в виду чисто новостное событие, информация о котором «просачивается» заранее. Как правило, никто не знает, каковы будут исходы ожидаемого. Суды никому не сообщают о своих решениях заранее (в самом деле, если событие заключено в заседании жюри присяжных, то вообще никто не знает до оглашения в суде, каким будет решение). Администрация продовольствия и лекарств тоже не допускает преждевременной утечки информации о любых своих решениях.

Данный феномен лучше всего иллюстрирует реальные исторические примеры. К двум из них мы обращались в предыдущих главах. Один из них — это иск Intel Corporation к Advanced Micro Devices (ADM) о нарушении патентных прав.

В марте 1994 года, по мере приближения даты принятия судебного решения, подразумеваемая волатильность опционов по обеим акциям повысилась, но у менее крупной компании — Advanced Micro — данное повышение было заметнее. Нормальная дневная подразумеваемая волатильность опционов на Intel составляла около 30%, но непосредственно перед оглашением судебного решения она выросла почти до 40%, что не слишком большой рост для подобных ситуаций. С другой стороны, нормальная дневная подразумеваемая волатильность опционов на акции менее крупной компании Advanced Micro находилась в интервале между 50 и 60%. Однако на протяжении февраля и в начале марта 1994 года ее подразумеваемая волатильность сначала выросла до 120%, а затем поднялась выше 130%! Это серьезный рост подразумеваемой волатильности.

Этот подъем волатильности происходил без особых изменений цен этих акций, поскольку никто не знал, в чью пользу окажется решение суда. Тем не менее все знали: когда, в конечном счете, решение будет объявлено, цены акций отреагируют на него достаточно сильно.

Когда, в конце концов, решение суда было объявлено (победу одержала Advanced Micro), ее акция подскочила на 6 пунктов, а подразумеваемая волатильность опционов на нее немедленно упала до 58%. В последующие три дня после объявления судебного решения цена Intel упала на 3 пункта.

Исход некоторых судебных процессов предсказать не так сложно. Очевидно, что тяжба AMD/Intel— это ситуация, вызывавшая огромный интерес. Крупные финансовые компании нанимали юристов, чтобы прогнозировать возможное развитие судебного процесса, а иногда они даже посылали своих юристов в зал заседания суда для наблюдения за ходом рассмотрения дела. Если бы компании уловили, каким может оказаться исход процесса, то могли начать действовать ранее основной массы инвесторов. Однако обычно окончательный исход очень плохо прогнозируется или вообще не поддается предсказанию. Как я писал в одном из выпусков моей дневной информационной службы (факс-рассылки) перед оглашением судебного решения: «...Попытки предсказать такие исходы почти всегда настолько же трудны, как предсказание результатов выборов (см. в энциклопедии статьи Клемента Аттли, Гарри Трумэна и Джорджа Патаки, если считаете, что результаты выборов предсказуемы), и именно поэтому премии настолько высоки».

Другой процесс, связанный с патентом, тоже хороший пример, касающийся компаний Interdigital Communications (IDC) и Motorola (MOT). Мы уже обращались к этому примеру в конце прошлого раздела.

Как упоминалось в том предыдущем примере, акция IDC уверенно выросла с 3 до 13 на стадии избыточного объема торговли новыми опционными контрактами. По-видимому, частичным мотивом повышения стоимости акции стали ожидания некоторых инвесторов, связанных с выигрышем компанией IDC судебного процесса по делу о патенте у компании Motorola.

Поскольку в самом начале акция IDC имела низкую цену, ее нормальные дневные подразумеваемые волатильности были очень высокими — в диапазоне 100—110%. Однако в марте 1995 года, по мере приближения даты выноса судебного решения, подразумеваемая волатильность опционов на IDC начала стремительно взлетать. В то время уровни 150 или 170% были для нее обычным делом.

Когда суд принял решение в пользу Motorola, акция IDC торговалась по 12. На следующий день IDC открылась вниз на семь пунктов. Затем подразумеваемая волатильность вернулась к своему нормальному профилю, снизившись до 85%. Как только новости обнародовали, подразумеваемая волатильность возвратилась на значительно более низкий уровень.

Пример с IDC хорошо иллюстрирует, как повышение подразумеваемой волатильности может оказаться хорошим предупреждающим индикатором для инвестора. Если вы купили акцию IDC по низкой цене, то получили бы наслаждение от поездки с 3 до 13. В течение этого времени компания очень часто сообщала о подписании новых контрактов. Если бы наблюдение велось только за фундаментальными показателями по акции (или за техническими индикаторами, но в тех же целях), все выглядело бы в достаточно розовом цвете. Однако, если бы вам удалось заметить стремительный рост опционных премий, вы получили бы заблаговременное указание, что данная акция в зоне высокого риска. Эта акция могла совершить ценовой разрыв в любом из направлений, и что-то должно было произойти. Таким образом, если бы вы не пожелали рисковать дальше накопленными прибылями, вам следовало продать данную акцию, выйдя прежде обнародования решения суда.

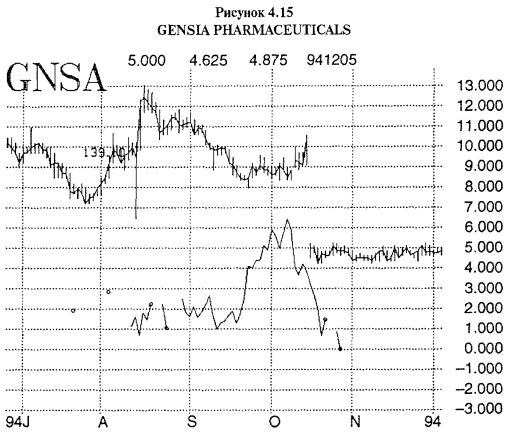

Протоколы заседаний регулирующих органов могут оказаться столь же важными для судьбы некоторых акций, как для других акций — исходы судебных процессов. Это особенно справедливо для небольших биотехнологических или фармацевтических компаний не только из-за отсутствия утечки информации о решениях Администрации продовольствия и лекарств (FDA), но еще и часто в силу такой произвольности этих решений, что никто не может их предсказать. Таким образом, по мере приближения даты опубликования исследований FDA, цены опционов на акции небольших биотехнологических или фармацевтических компаний часто будут повышаться до очень высоких уровней. В Главе 1 вы уже встречали пример компании Gensia Pharmaceuticals. На Рисунке 4.15 показан график акции Gensia и подразумеваемой волатильности ее опционов. Даже несмотря на то, что в день перед объявлением решения FDA данная акция выросла на один пункт, достигнув 10, после получения отрицательного постановления она упала на 50%, до 5. Таким образом, становится очевидным, что трейдеры по данной акции — по крайней мере трейдеры, подтолкнувшие ее на пункт вверх в предыдущий день, — на самом деле не знали, в каком направлении изменится цена акции после вынесения постановления. Не знали этого и опционные трейдеры, и лишь опционные премии могли сообщать достаточно много. Здесь уместен еще один пример.

В конце 1994 года акции молодой биотехнологической компанией United Bioscience (UBS) торговались приблизительно по $7 (примерно за год до этого цена акции была почти в два раза выше, но в связи с задержками в получении одобрения на лекарства компании со стороны FDA цены на нее снизилась). В обычный день описываемого периода подразумеваемая волатильность опционов UBS находилась в интервале между 50 и 60%.

В ноябре, когда трейдеры узнали, что заседание FDA намечено на начало декабря, и на нем, вполне вероятно, определится судьба данной компании, подразумеваемая волатильность опционов выросла до 135%. К началу декабря она достигла поразительной величины — 185%.

12 декабря FDA отказала в одобрении данного лекарства, и стоимость акции упала до 2 1/2. Подразумеваемая волатильность опционов на UBS снизилась практически до нуля, поскольку 5 — ближайшая цена исполнения, что на 100% выше цены акции. В дальнейшем, после того, как в течение нескольких месяцев акция не вернулась на более высокий ценовой уровень, ее опционы исключили из листинга. Если данная бумага когда-нибудь вырастет в цене, по всей вероятности, ее опционы снова включат в листинг.

Возможны и другие разнообразные события, способные подобным образом повлиять на опционы акции. Одно из таких событий произошло в 1995 году и касалось Genetech and Roche, крупной европейской фармацевтической компании, обладающей варрантами на покупку всех акций Genetech. По мере приближения даты истечения этих варрантов подразумеваемая волатильность опционов на акции Genetech удвоилась: если бы Roche не исполнила свои варранты, то цена акций Genetech должна была подскочить. Однако в случае решения Roche отказаться от Genetech стоимость акций последней могла сильно упасть. Как оказалось, нашелся промежуточный вариант: Genetech позволила Roche отодвинуть дату истечения варрантов на 4 года в обмен на повышение цены исполнения. Как бы то ни было, держатели акций Genetech оказались подготовлены к возможно огромному продлению срока до истечения варрантов (о чем средний держатель акций мог и не знать) повышавшейся волатильностью опционов.

Иногда последствия могут быть не столь суровыми, но все равно очень важными. В начале осени 1995 года акция IBM впервые за многие годы пробилась выше 100 и оживленно торговалась вверх до 115. Но потом внезапно изменила направление и начала достаточно устойчивое и быстрое снижение к 103. Подразумеваемая волатильность опционов подскочила катастрофически (имеется в виду для IBM, то есть примерно с 30 до 40%). Это тревожный знак чего-то более серьезного, чем простая техническая коррекция. Несколько дней спустя компания сообщила аналитикам, что данные о продажах (значит, и прибыли) следует скорректировать в сторону уменьшения. Акция быстро упала до 92, прежде чем смогла стабилизироваться. Волатильность и ценовые колебания в данном примере были меньше. Но это свидетельствует, что за внезапным повышением подразумеваемой волатильности следует следить как за возможным предвестником важных корпоративных новостей.

|

, качественная аналитика и обучение.")