|

Согласно полусильной форме гипотезы об эффективности рынков в рыночной цене отражена вся публичная информация. Поскольку на рынок случайным образом постоянно попадает мешанина благоприятной и неблагоприятной информации о компаниях, отраслях, рынке капитала и экономике в целом, цены, вообще говоря, должны были бы изменяться равно случайным образом, по мере того как информация находит отражение в ценах акций. Многочисленные проверки показали, что новая информация быстро находит отражение в ценах на акции и облигации. Учитывая широкий доступ к электронным источникам информации, нет ничего удивительного в скорости, с какой новости отражаются в ценах; но скорость не всегда синоним точности и адекватности.

Джек Трейнор, проницательный наблюдатель рынков, заметил, что, помимо информации, роль и смысл которой ясны, существуют подспудные идеи. Усердный аналитик может накопить множество сведений и наблюдений о компании, и из этой мозаики возникнет совсем непривычный и незнакомый облик. На торгово-промышленной выставке аналитик видит, что компания А выставляет производительные и удобные насосы для химической промышленности, а компания В, ориентированная на тот же рынок, выставила только муляж. Поскольку ни один из насосов еще не прошел испытаний, различие в объеме заказов, сбыта и доходов проявится только через несколько месяцев. Другие подспудные идеи могут иметь источником внешне несвязанные события, которые инвестор еще долго не сможет соотнести с конкретной компанией.

В сущности, усердие и проницательность аналитика приносят немалые плоды, не зависящие от своевременности или распространенности информации. Подготовленный и знающий аналитик способен понять и использовать информацию намного продуктивнее, чем «здравый смысл» рынков. И в той степени, в какой это действительно происходит, полусильная форма гипотезы об эффективности рынка не подтверждается.

Примером того, что квалифицированное использование информации приносит сверхдоход, является Value Line Timeliness Ranking Model. Эта модель использует широкодоступную информацию по каждой из 1700 акций из мира Value Line, из которой извлекаются данные об относительной доходности и относительных ценах, об инерции доходности и цен и о факторе внезапности доходов.

|

|

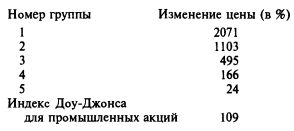

С помощью множественного регрессионного анализа акции группируются по ожидаемому на следующие 12 месяцев росту цен, так что группа 1 должна расти быстрее всех, а группа 5 — медленнее. Как свидетельствует опыт 20,5 лет (с апреля 1965 г. по декабрь 1986 г.), эта модель приносит доход существенно больший, чем среднерыночный, что говорит о неверности полусильной гипотезы эффективности рынков:

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")