|

Недавняя история

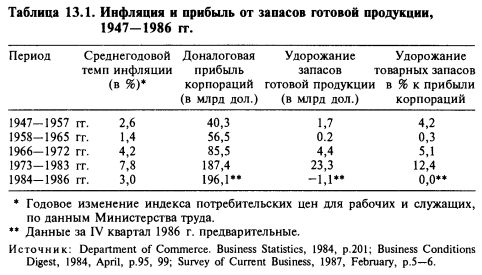

Годы после Второй мировой войны могут быть разделены (с известной условностью) на пять периодов инфляции. В 1947—1957 гг. инфляция оставалась скованной системой контроля цен и заработной платы, установленной в период мировой войны, а также влиянием войны в Корее.

В 1958—1965 гг. господствовали мир и умеренный рост экономики, сопровождаемый сравнительно умеренной инфляцией и практически полным отсутствием прибыли от товарных запасов. В 1966—1972 гг. дефицит бюджета, созданный войной во Вьетнаме и ростом социальных расходов, а также неупорядоченность международных рынков денег привели к ускорению инфляции и появлению прибыли от товарных запасов. Четвертый период инфляции оборвался в 1983 г., потому что чудовищное инфляционное давление, оказывавшееся международным нефтяным картелем ОПЕК и вызванное коллапсом Бреттон-Вудсских соглашений (о фиксированных курсах валютного обмена), исчерпали свою энергию и начали угасать. Период 1984—1986 гг. выиграл от падения цен на нефть и другие сырьевые товары и от усиления доллара. Таблица 13.1 демонстрирует, что жизнь логична: чем выше инфляция, тем больше прибыль от запасов готовой продукции, и наоборот.

Из таблицы 13.1 ясно, что прибыль от удорожания запасов готовой продукции изменяется вслед за ускорениями и замедлениями общего уровня цен. Экономическая история США в XX в. демонстрирует, что были длительные периоды понижения общего уровня цен. В такие периоды влияние товарных запасов на прибыль было прямо противоположным: чем больше запасы готовой продукции, тем больше убытки.

Аналитический подход к запасам готовой продукции и амортизационным отчислениям

Нормализуй издержки. Для аналитика ценных бумаг эти вопросы важны с двух практических точек зрения. Во-первых, аналитик должен решить, какой подход к оценке запасов и величины амортизационных отчислений помогает лучше оценить нормальную способность получать прибыль и, что менее важно, действительную стоимость активов.

Стремись к сопоставимости. Во-вторых, аналитик должен принять все меры к тому, чтобы отраслевые компании, над которыми он работает, были сопоставимы по методам оценки запасов и начисления амортизации.

Учет инфляции

С 1976 по 1986 г. все крупные компании были обязаны — сначала по требованию Комиссии по ценным бумагам и биржам, а затем и Совета по стандартам финансового учета — отчитываться о влиянии инфляции на запасы и заводские счета. В 1987 г. эти отчеты перестали быть обязательными, но вполне возможно, что некоторые компании продолжают их отсылать. Совет по стандартам финансового учета требовал представлять информацию в постоянных ценах, скажем, в долларах с постоянной покупательной способностью, что усложняло подготовку отчетов1. Аналитик в состоянии найти значения отчетных показателей в постоянных ценах без помощи компании, но это никому не нужно. Потенциально полезны показатели текущей и восстановительной стоимости. Они позволяют пересчитывать товарные запасы компаний, использующих метод ФИФО, по методу ЛИФО, который мы считаем более адекватным измерителем способности получать прибыль2. Информация о текущей и восстановительной стоимости производственного оборудования может быть полезна для оценки стоимости нового оборудования, но обычно эти данные не очень точны.

|

|

Апатия аналитиков не оправдана

Хотя потребители финансовых отчетов проявляют мало интереса к инфляционной составляющей отчетной информации, мы советуем аналитикам по крайней мере рассмотреть полезность этих данных для:

• конвертации отчетов о прибылях и убытках, рассчитанных по методу ФИФО, в отчеты, рассчитанные по методу ЛИФО;

• оценки будущего уровня капиталовложений;

• оценки потребности в оборотных средствах;

• оценки ликвидационной стоимости;

• оценки вероятности превращения в объект для принудительного поглощения.

|

, качественная аналитика и обучение.")