|

Закон требует раскрытия информации о прочих расходах на пенсионеров. Эти расходы представляют собой преимущественно расходы на страхование жизни и на медицинское обслуживание работников, достигших пенсионного возраста. Эти расходы нередко покрывают и супругов. Потенциально эти суммы очень велики. В 1985 г. средние расходы на медицинское обслуживание лиц, достигших 65-летнего возраста, составили примерно 4800 дол. в год. Примерно 60% этой суммы погашала федеральная программа медицинского обслуживания пожилых Medicare, а остальное должны были доплачивать сами пенсионеры или их бывшие наниматели. Величина и природа активов, покрывающих эти обязательства, а также другие характеристики пенсионного фонда бывают разными в разных компаниях, но нет оснований сомневаться, что будущие обязательства по оплате медицинских услуг очень велики. В соответствии с принципами накопительного учета следовало бы распределить стоимость соответствующих обязательств и отчислений на их погашение на весь период трудовой жизни работников, а не оплачивать их как сегодня, когда просто оплачиваются поступающие счета. Рекомендуемая процедура учета заключается в том, чтобы умножать величину годовых расходов на коэффициент 10 или 15 (причем чем больше средний возраст работников, тем больше коэффициент). Средние изменения в величине обязательств следует прибавлять к отчетной сумме расходов и производить соответствующую корректировку величин налоговых обязательств.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

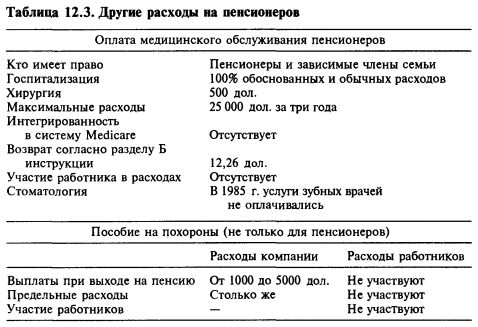

Пример. Приведенные ниже данные взяты из отчетов компании, имеющей много подразделений, большинство которых оплачивают своим пенсионерам страхование жизни и медицинское обслуживание. Схемы оплаты в целом похожи, но не одинаковы. В таблице 12.3 дана характеристика типичной схемы расходов на пенсионеров.

В 1985 г. расходы компании на оплату поступающих счетов составили 5740 тыс. дол.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")