|

Словом резерв обычно обозначают три типа балансовых позиций:

• счета переоценки стоимости активов (valuation accounts);

• обязательства (пассивы);

• резервы предстоящих расходов и платежей.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Счета переоценки стоимости активов. Стандартные резервы на сокращение активов на счетах переоценки стоимости активов таковы:

• на списание безнадежной дебиторской задолженности;

• на амортизацию основных средств;

• на уценку ценных бумаг в соответствии с новой рыночной ценой;

• на переоценку иных инвестиций и зарубежных активов в соответствии с текущей оценкой или в количестве, подлежащем возмещению;

• на списание товарных запасов ниже величины себестоимости;

• на списание сомнительных кредитов и закладных.

Обязательства. Некоторые вытекающие из прошлого обычные обязательства называют резервами в тех случаях, когда эти обязательства являются долгосрочными и неопределенными по величине или по срокам погашения. Сюда входят резервы на уплату налогов, на пересмотр соглашений, на пенсионное обеспечение (особенно когда учет пенсий ведется по балансовым резервам), на удовлетворение судебных претензий и т.п.

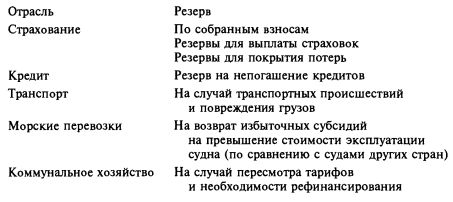

В некоторых отраслях особое значение имеют следующие виды резервов:

Все эти позиции можно назвать резервами просто в силу того, что неясно, когда и в какой сумме придется делать платежи, но в действительности все это — обязательства компании.

Резервы предстоящих расходов и платежей. Резервы на случай возможных потерь в результате выхода оборудования из строя и расходы на модернизацию оборудования создаются на случай остановки производства или окончательного закрытия производственной линии.

Отражение резервов в балансе

В отчете о прибылях и убытках позиции резервов называются так: «Резервы на случай закрытия предприятия», «Специальные платежи» или «Резервы на модернизацию». Проводки по каждой позиции отражаются в балансе следующим образом:

1) актив сокращается или ликвидируется;

2) обязательство возникает или возрастает;

3) акционерный капитал сокращается.

Особые правила операций с некоторыми видами резервов

Мелкие статьи баланса. Резервные статьи баланса, которые в сумме охватывают не более 5% чистой прибыли, оставляют без изменений.

|

, качественная аналитика и обучение.")