|

В последние 25 лет одним из самых противоречивых в области корпоративных финансов был вопрос о влиянии структуры капитала на рыночную стоимость корпорации. Начало спору положила теория, развитая в 1958 г. Модильяни и Миллером, которая утверждала, что рыночная стоимость корпорации не зависит от структуры ее капитала (отношения между величиной долга и собственного капитала). Это оригинальное утверждение, сформулированное для ситуации, в которой нет налогов и других несовершенств рынка, было впоследствии переформулировано авторами для ситуации, в которой есть налоги. Впоследствии возник целый поток теоретических работ, посвященных оптимальной структуре капитала. О том, в какой степени эта тема занимает умы ученого сообщества, свидетельствует тот факт, что в 1982 и 1984 гг. на годовых собраниях Американской финансовой ассоциации вступительные выступления президента ассоциации были посвящены рассмотрению оптимальной структуры капитала.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Спор продолжается. Однако мнение большинства ученых и эмпирические данные свидетельствуют о том, что, как правило, разумное привлечение долга позволяет максимизировать рыночную стоимость корпорации. Иными словами, оптимальная структура капитала существует и финансовый рычаг влияет на стоимость корпорации. Таким образом, структура капитала влияет на рыночную стоимость компании, а оптимальная структура капитала ведет к максимизации ее стоимости.

Гипотетические результаты изменений структуры капитала

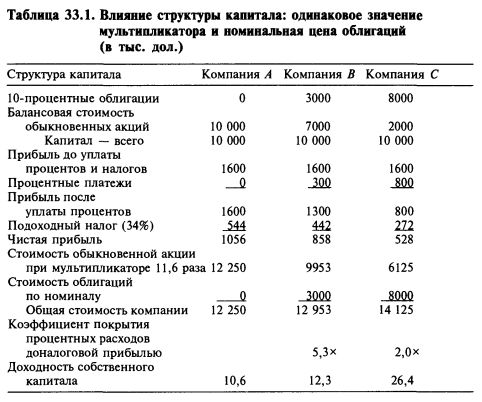

Представим себе три схожие промышленные компании — А, В и С (С обозначает спекулятивная), каждая из которых располагает капиталом в 10 млн дол. и зарабатывает 1,6 млн дол. дохода до выплаты процентов и подоходных налогов. Все ценные бумаги компании А представлены 100 тыс. обыкновенных акций, не имеющих номинальной стоимости. У компании В имеется такое же число обыкновенных акций плюс на 3 млн дол. 10-процентных облигаций. У компании С имеется такое же число обыкновенных акций плюс на 8 млн дол. 10-процентных облигаций.

Пример 1. Для начала предположим, что независимо от структуры капитала рынок готов платить за каждую обыкновенную акцию в 11,6 раза больше, чем величина прибыли на акцию, и что облигации идут по номиналу. Расчет показателей для этой ситуации приведен в таблице 33.1.

Было бы просто потрясающе, если бы такие результаты стали действительностью. Суммарная стоимость акций компании А была бы на 22,5% выше, чем стоимость всего капитала, компании В — на 29,5%, а компании С — на 41,2%. Эта разница в стоимости компаний объяснялась бы исключительно различием в структуре капитала, в том числе величиной уплачиваемых налогов. Если бы наши предположения о соотношении цен были верны, акционеры бесспорно выиграли бы от максимально возможной эмиссии облигаций и прославленная «чистая» структура капитала оказалась бы дорогостоящим заблуждением. Наши исходные допущения, конечно же, неверны. Обыкновенные акции этих трех компаний не могут иметь одинаковый мультипликатор прибыли, да и облигации не могут продаваться по одной и той же цене.

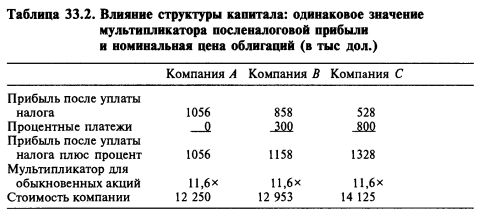

Пример 2. Теперь примем альтернативные допущения. Поскольку во всех наших компаниях суммы инвестированного капитала, доход до уплаты процентов и налогов и перспективы одинаковы, предположим, что их агрегированная оценка одинакова и отличается только тем, что процентные платежи снижают сумму налога. Иными словами, мы предполагаем, что у компаний одинаковый мультипликатор всей посленалоговой прибыли на капитал (прибыль плюс процент). Для простоты предположим также, что облигации продаются по номиналу. Оценка компаний при таких предположениях показана в таблице 33.2.

В соответствии с нашими предположениями, стоимость компании растет пропорционально росту долга — просто в силу экономии на налогах.

Более реалистичная реакция рынка

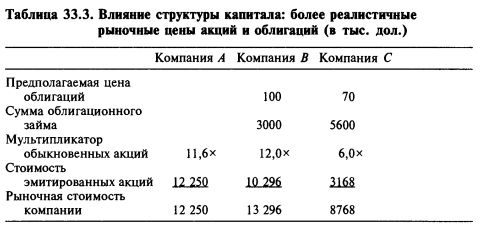

В таблице 33.3 представлена более реалистичная реакция рынка на структуру капитала наших трех компаний. Доля долга в структуре капитала компании В сочтена приемлемой. Долг составляет 30% капитала и коэффициент покрытия процентных расходов доналоговой прибылью равен 5,3. Оба показателя близки к верхней границе консервативной политики заимствования, характерной для обычной промышленной компании. Для такой компании умеренный финансовый рычаг, создающий экономию на налогах, дает акционерам ту выгоду, что мультипликатор прибыли оказывается чуть выше, чем в компании, не имеющей долга (компания А).

Если для компании А мультипликатор равен 11,6 раза, а для компании В — 12 раз, и облигации обеих компаний идут по номиналу, тогда полная стоимость компании А составляет 12 250 тыс. дол., а компании 5—13 296 тыс. дол. Акции компании, имеющей в структуре капитала умеренную долю долга, стОят на 8,5% больше, чем акции не имеющей долга компании А.

Почему мультипликатор больше. Первоначальной реакцией на более высокое значение мультипликатора для компании В может быть изумление. Одним из результатов использования финансового рычага является большая изменчивость прибыли, чего рынки, как известно, не любят. При прочих равных, рост изменчивости прибыли должен вести к уменьшению мультипликатора. Но более важным эффектом правильно использованного финансового рычага является рост прибыльности собственного капитала. Компания А на собственный капитал 10 млн дол. заработала 1,056 млн дол. прибыли, или 10,6%. Компания В на 7 млн дол. собственного капитала заработала 0,858 млн дол. прибыли, или 12,3%. Если компания В с помощью небольшого ежегодного приращения долга сможет поддерживать выбранный уровень финансового рычага, она сможет реинвестировать нераспределенную прибыль с большей отдачей. Это означает, что при той же доле дивидендов в прибыли компания В сможет расти быстрее, чем компания А, или же она может иметь тот же темп роста, но платить более высокие дивиденды. О влиянии ставки реинвестирования на инвестиционную стоимость мы говорили в главе 29.

Другие важные соображения. Само собой понятно, что преимущества финансового рычага сильно зависят от условий заимствования, в том числе от ставки процента. Если условия займов (и/или привилегированных акций) достаточно консервативны, а прибыли стабильны, аналитику следует только чуть-чуть увеличить уровень мультипликатора прибыли или дивидендов. В других случаях можно просто игнорировать старшие ценные бумаги при выборе ставки капитализации. Рекомендации для финансовой политики корпораций рассматриваются ниже в этой главе — обычно акционерам выгоднее, если у компании есть умеренный долг, чем отсутствие оного.

Компания С: чрезмерный долг. Теперь рассмотрим другой крайний случай — компанию С. Ее структура капитала имеет отчетливо спекулятивный характер, обеспечивающий нестабильность и даже вероятность банкротства. Поскольку покрытие процентных платежей не очень надежно (доналоговая прибыль только в 2,0 раза больше, чем сумма процентных платежей), ее ценные бумаги явно не уместны в портфеле консервативного инвестора. По этой причине ее облигации будут обычно продаваться со скидкой от номинала, а обыкновенные акции — при относительно низком значении мультипликатора относительно ее средней или текущей прибыли. Присутствие в структуре капитала большого долга делает мало предсказуемой рыночную стоимость компании. При благоприятном финансовом климате компания С может быть оценена выше, чем составляющие ее капитал 10 млн дол., но при неблагоприятном или даже нейтральном настроении рынка цена вполне может оказаться ниже ее балансовой стоимости. В такие времена опасности, создаваемые избыточным долгом, могут более чем перекрыть выгоды, создаваемые мощным финансовым рычагом и экономией на налогах. Поэтому результаты вычислений в таблице 33.2, базирующихся на предположении, что мультипликатор прибыли для компании С будет таким же, как и у двух других компаний, неверны. Это предположение совершенно нереалистично и было сделано нами только для иллюстративных целей.

Избегать формальной оценки спекулятивных компаний. Когда приходится выбирать значение мультипликатора для будущей прибыли или дивидендов компании С, аналитик оказывается в затруднительном положении. В таблице 33.3 мы совершенно произвольно установили значение мультипликатора равным 6, поскольку решили, что он должен составлять примерно половину от мультипликатора для компании А. Сама структура капитала делает компанию С спекулятивной, то есть относит ее в категорию компаний, будущее которых непредсказуемо. Мы уже отмечали, что не следует слишком полагаться на результаты формальной оценки преимущественно спекулятивных компаний.

|

, качественная аналитика и обучение.")