|

Выбор рыночных индексов

Существует целый ряд индексов или «средних» для обыкновенных акций, но в большинстве исследований прибыли, дивидендов, цен и других взаимосвязей используют два индекса, рассчитываемые агентством Standard & Poor, — составной индекс 500 акций (S&P 500) и индекс 400 промышленных акций (S&P 400).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Данные о прибыли и дивидендах по этим индексам вычисляются ежеквартально, а цены — ежедневно. В июле 1976 г. состав индекса S&P 500 был существенно изменен. До этой даты он опирался на данные об акциях 425 промышленных, 15 железнодорожных и 60 корпораций коммунального хозяйства. Пересмотренный индекс опирается на данные об акциях 400 промышленных корпораций, 40 корпораций коммунального хозяйства, 20 транспортных и 40 финансовых корпораций. Помимо данных о прибыли, дивидендах и ценах, агентство Standard & Poor поставляет также балансовые оценки для индекса S&P 400.

В своей настоящей форме индекс Standard & Poor рассчитывается с 1926 г., но индекс S&P 500 восходит к индексам Комиссии Коулса, которые начали рассчитывать с 1871 г. Это дает возможность для анализа некоторых закономерностей рынка обыкновенных акций за более чем 100-летний период. (Данные до 1900 г. отличаются большей фрагментарностью и менее надежны, чем данные за последующий период.)

Цены, прибыли и дивиденды для индексов рассчитывают по методу базовых индексов: текущее значение относят к среднему за базовый период 1941—1943 гг., значение которого принимают равным 10.

Далее мы будем работать преимущественно с индексом S&P 400, поскольку агентство Standard & Poor для этой серии предоставляет данные о балансовой стоимости, что позволяет вычислять прибыльность собственного капитала и отношение рыночной цены акций к балансовой стоимости. Для индекса S&P 500 такие данные не предоставляются и соответствующие возможности отсутствуют.

Рыночные мультипликаторы прибыли

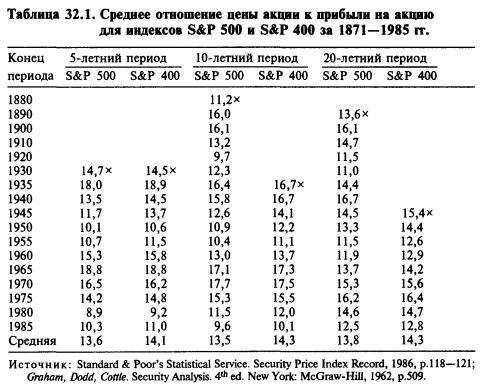

Мы намерены получить значение базового мультипликатора для рынка, который можно было бы использовать в прогнозировании. Прогнозирование всегда начинается с анализа прошлого. В таблице 32.1 представлены данные, устанавливающие взаимосвязь средних значений прибыли на акцию и цен акций, рассчитывавшихся для Комиссии Коулса и индекса S&P 500, а также для индекса S&P 400. Последний начали рассчитывать только в 1926 г.

Ряды динамических средних за пятилетние периоды оказываются очень изменчивыми, и нестабильность может только возрасти при переходе к годовым средним. Величина среднего отношения цена акции к прибыли на акцию за 115 лет — с 1871 по 1985 г., вычисленная как средняя из 16 средних за 20-летние периоды, равна 13,8 раза, то есть отношение прибыли на акцию к цене акции (доходность акций) равно в среднем 7,2%.

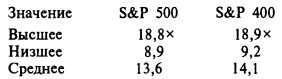

Данные по индексу S&P 400 покрывают 60 лет, с 1926 по 1985 г. Сопоставление диапазонов значений и средних значений отношения цены акций к прибыли на акцию по 12 пятилетним периодам дает следующие результаты:

Значения мультипликаторов для двух индексов были достаточно сопоставимыми, но рынок слегка склонялся в пользу индекса S&P 400. Например, за 1961—1985 гг. среднее значение для S&P 500 было 13,8 раза, а для S&P 400 — 14 раз.

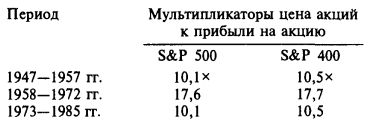

Мультипликаторы прибыли можно анализировать не по последовательным пятилетним периодам, а по более длительным периодам. Послевоенные данные, к примеру, можно сгруппировать следующим образом:

Различие в величине значений мультипликаторов отражает ожидания более высокого роста для индекса S&P 400. Различие невелико, но достаточно устойчиво и составляет 0,5 в пользу индекса S&P 400.

Капитализация дивидендов для рынка в целом

Прогноз потока дивидендов является завершением целой цепи прогнозирования параметров экономики и рынка капиталов. Ниже мы рассмотрим эти прогнозы.

Прогнозирование параметров экономики и рынка капиталов. Чтобы получить прогноз потока дивидендов, нужно сначала получить прогноз прибыли корпораций и доли дивидендов в прибыли. Прибыльность американских корпораций зависит от уровня экономической активности в США. Соответственно, базовыми для этих расчетов оказываются прогнозы национального производства товаров и услуг, реального валового национального продукта (ВНП) и уровня инфляции (дефлятора ВНП). Имея эти исходные данные, можно составить прогноз номинального ВНП и совокупной прибыли корпораций, а затем — прибыли для индексов S&P 500 и S&P 400. Поскольку ожидаемая доходность акций зависит от ожидаемой доходности облигаций, следующим этапом должно быть прогнозирование ставки процента для облигаций класса Ааа и надбавки за риск по вложениям в акции.

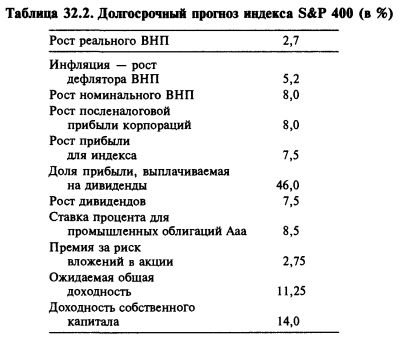

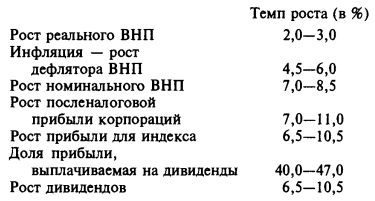

Базовые прогнозы. Таблица 32.2 содержит наши прогнозные оценки параметров, используемых для оценки индекса S&P 400. Долгосрочные прогнозы экономических параметров, прибыли и дивидендов были рассмотрены нами в предыдущих главах. Учитывая, что ожидаемый уровень инфляции равен 5,2%, долгосрочное значение процента для промышленных облигаций класса Ааа составляет 8,5%. Прогноз значения премии за риск вложений в акции равен 2,75%. Таким образом, ожидаемая доходность для индекса S&P 400 равна 11,25%, из которых 7,5% есть результат роста курса, который создается ростом прибыли и дивидендов. Оставшиеся 3,75% есть дивидендный доход. 14% доходности собственного капитала примерно равны средней величине этого показателя за 1976-1985 гг. - 13,8%.

Наш мультипликатор прибыли может быть рассчитан на основе оценок параметров, приведенных в таблице 32.2. Для вычислений будем использовать формулу: V= D/(K — g). Иными словами, мультипликатор (V) равен сумме дивидендов (D), деленной на ставку дисконтирования (К), минус темп прироста дивидендов (g), равный 7,5%. Для простоты вычислений предположим, что в текущем году нормальная прибыль индекса равна 1 дол., а дивиденды — 46 центам (доля прибыли, уходящей на дивиденды, равна 46%), так что:

Мультипликатор = 0,46 дол./(0,1125 - 0,075) = 12,27 дол.

В результате этих вычислений мы получили для индекса S&P 400 и делитель, представляющий собой дивидендный доход — 3,75% (0,1125 -— 0,075), и значение мультипликатора прибыли — 12,3 раза (12,27 дол./ 1 дол. прибыли).

Чтобы оценить качество прогноза величины параметров из таблицы 32.2, мы сопоставим наши оценки с оценками, используемыми несколькими финансовыми организациями и брокерскими домами. Разброс значений используемых ими оценок следующий:

Используемые этими организациями прогнозы величины процента и премии за риск вложений в акции были несопоставимы с нашими оценками, поскольку они работают с другими видами ценных бумаг с фиксированным доходом. Таким образом, наши оценки из таблицы 32.2 вписываются в диапазон оценок, получаемых ведущими профессионалами.

Конечная оценка рынка

Индекс S&P 400. Используя полученные выше значения коэффициентов капитализации и оценки нормальной прибыли, мы можем получить оценки для индекса S&P 400. Исходя из того, что на 1987 г. оценка нормальной прибыли равна 19,50 дол., а мультипликатора — 12,3 раза, величина индекса на конец 1986 г. равна 240, или, скажем, от 220 до 260. Рыночная цена индекса S&P 400 была равна 270 дол., или на 12% выше середины полученного нами диапазона значений.

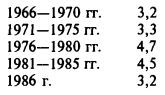

Исходя из того, что 46% прибыли будет выплачено на дивиденды, в 1987 г. дивиденды вырастут за год до 9 дол., что соответствует 3,75% текущей доходности при цене индекса 240. Как это соотносится с действительностью? Следующие результаты вычисления средних за пятилетие показывают, что наш прогноз роста 3,75% ниже, чем были в двух последних пятилетиях, но выше, чем в двух предшествующих (в %):

Снижения дивидендного дохода следовало ожидать, поскольку произошло снижение процентных ставок. В 1976—1985 гг. доходность промышленных облигаций класса Ааа доходила до 15%, а средняя доходность составила 11,1%. К концу 1986 г. доходность облигаций упала ниже уровня 9%.

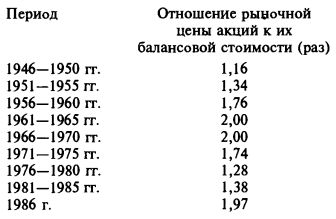

Отношение рыночной цены акций к их балансовой стоимости. Для контроля полученных результатов можно прибегнуть к анализу отношения рыночной цены акций к их балансовой стоимости. При оценке стоимости индекса S&P 400, равной 240, величина этого отношения равна 1,76 раза. Приведенные ниже вычисления показывают, что эта величина выше той, что была в 1976—1985 гг., но ниже значения для предыдущего десятилетия 1961—1970 гг.

Индекс S&P 500. Как уже указывалось в этой главе, для индекса S&P 500 значение мультипликатора прибыли должно быть чуть ниже, чем для индекса S&P 400. Поэтому мы предлагаем значение мультипликатора 11,8 раза. Тогда, беря принятую оценку нормальной прибыльности, мы получаем для индекса S&P 500 стоимость 213 (11,8 х 18,00). Рыночная цена индекса в конце 1986 г. была 242 дол., или почти на 14% выше нашей оценки внутренней стоимости.

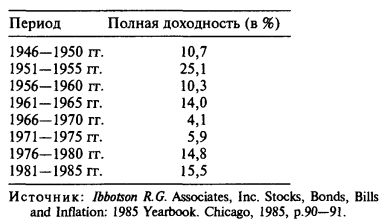

Чтобы оценить качество нашего прогноза величины индекса S&P 500, можно сопоставить прогноз при значении общей доходности 11,25% (3,75% дивидендного дохода плюс 7,5% роста дивидендов) с историческими данными. Для периода 1946—1985 гг. среднегодовая доходность составила 12,6%. Если устранить высокие значения доходности в 1980—1985 гг., средняя за 1946—1979 гг. составит 11,5%, то есть слегка выше нашей оценки. Следующие данные о средних за пятилетние периоды напоминают нам об изменчивости показателя доходности капитала:

Значение оценок рынка

Читатель должен понимать, к чему мы стремились в предыдущем рассмотрении, а чего мы и не пытались сделать. Это не было математическим или «научным» вычислением точных значений двух индексов фондового рынка на конец 1986 г. Но для контроля своих оценок и рассуждений аналитику нужно иметь представление о приемлемом или подходящем значении уровня фондового рынка в целом. Мы показали, как можно оценить этот уровень.

В 1962 г. наш подход к оценке рынка в целом был подвергнут критике. В то время мы говорили: «Многие аналитики утверждают, что вся идея оценки "индексов фондового рынка устарела и попросту бесполезна"». Сегодня наша позиция больше не нуждается в защите. Необходимость иметь оценки рынка в целом широко признана, поскольку будущая динамика отдельных выпусков акций определяется прежде всего тем, что происходит на рынке.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")