|

В рамках нашего рассмотрения определим успешную компанию как такую, которая получает на свой акционерный капитал доход больший, чем доходность относительно рыночной цены ее акций. Этот дифференциал достаточен для того, чтобы средняя рыночная цена акций была выше, чем их балансовая стоимость. Более того, предположим, что такой уровень доходности может поддерживаться при большом объеме реинвестирования прибыли. Из этого следует сделать логичный вывод, что с точки зрения доходности в интересах инвесторов реинвестирование такой компанией всей прибыли, пока падающая отдача вложений не сделает бессмысленным наращивание объема капитальных вложений.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

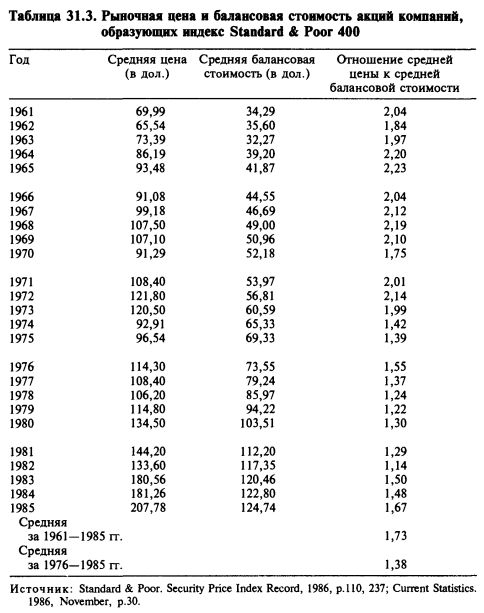

Отражение нераспределенной прибыли в рыночной цене акций. Как видно из таблицы 31.3, которая содержит данные за 25 лет о соотношении рыночной цены и балансовой оценки акций компаний, образующих индекс Standard & Poor 400, рыночная цена акций значительного большинства крупных промышленных корпораций США была выше их балансовой стоимости. Этот широкий индекс показывает, что за период 1961 — 1985 гг. инвестор получал на каждый доллар реинвестированной прибыли в среднем 1,73 дол. За последние 10 лет это соотношение упало до 1,38 дол. Это недавнее уменьшение отношения между рыночной ценой и балансовой стоимостью акций показывает, хотя и не доказывает, что в последние годы дополнительная стоимость, создаваемая реинвестированием дополнительного доллара, была меньше одного доллара.

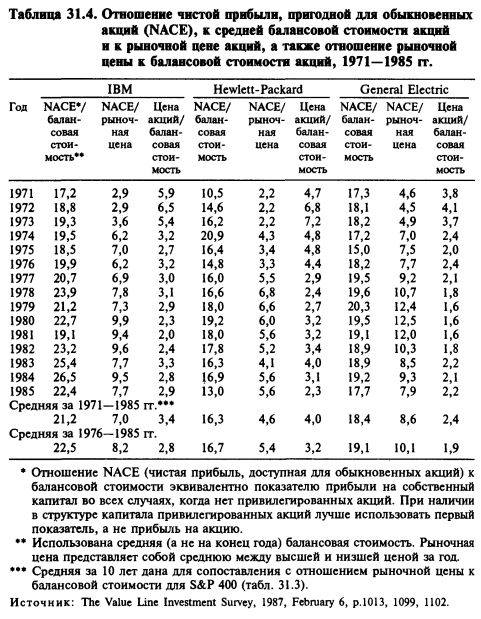

Данные по акциям трех ведущих компаний — IBM, Hewlett-Packard и General Electric за 15 лет, с 1971 по 1985 г., еще сильнее свидетельствуют в пользу реинвестирования (см. табл. 31.4). Для всех трех компаний характерна консервативная структура капитала, и она оставалась достаточно неизменной в эти 15 лет, так что финансовый рычаг не был важным фактором величины прибыли на балансовую стоимость акционерного капитала. Поскольку величина прибыли на акционерный капитал была достаточной и стабильной, эмиссия дополнительных акций не имела следствием разбавление позиций старых акционеров. Значения коэффициентов цена акций к балансовой стоимости акций для компаний IBM и Hewlett-Packard, для двух акций роста являются доводом в пользу низкой доли дивидендов в прибыли.

Компании с большой прибылью на собственный капитал. Чем выше у компании прибыль на собственный капитал (находящий отражение в средней величине мультипликатора прибыли), тем большую часть прибыли следует оставить в фонде нераспределенной прибыли. Уровень доходности реинвестированной прибыли должен предположительно быть существенно большим, чем доход, который смогут получить акционеры на выплаченные им дивиденды. Обычно высокой динамике прибыльности компании сопутствует наличие возможностей для прибыльного расширения компании. Для такого рода компаний, особенно из числа принадлежащих к высокотехнологичным отраслям, для акционеров выгоднее всего низкий уровень дивидендов и высокий уровень реинвестирования прибыли. Если следовать этой логике до конца, придется признать, что почти все успешно действующие компании должны следовать программе максимально возможного реинвестирования прибыли; деньги на дивиденды должны выплачиваться только в той мере, в какой у компании нет возможностей для прибыльного расширения или диверсификации.

Полученные выше выводы нужно воспринимать с достаточной осторожностью и оговорками. Невозможно гарантировать, что будущая доходность от реинвестирования будет столь же высокой, как в прошлом, или что она может быть высчитана аналитиком с приемлемым уровнем достоверности. Именно эта неустранимая неопределенность мешает акционерам и их второму «я» — фондовому рынку отказаться от врожденной склонности к получению денег на дивиденды в пользу теоретически выгодного процесса реинвестирования нераспределенной прибыли.

Получение наличных. Тот факт, что некоторые акционеры нуждаются в получении денежного дохода от своих акций, не является серьезным аргументом против полного реинвестирования прибыли, поскольку при реинвестировании эти доллары обретают повышенную рыночную ценность. Поэтому для инвесторов лучше в случае нужды продавать часть своих акций, но не получать денег на дивиденды. Компания может облегчить им получение наличных, если будет периодически выплачивать незначительные дивиденды, символизирующие полученную прибыль.

Пример. Обыкновенные акции компании Citizens Utility разделены на два класса: 64% акций класса А и 36% — класса В. Единственная разница между ними в том, что дивиденды по акциям класса А выплачиваются акциями, сумма которых эквивалентна денежным дивидендам на акции класса В. Цена всех акций одинакова и акции класса А можно в соотношении один к одному конвертировать в акции класса В. Такая уникальная организация акционерного капитала привлекает два вида клиентов: 1) инвесторов, желающих реинвестировать дивиденды и отложить налоги по соответствующим доходам, и 2) инвесторов, желающих регулярно получать дивиденды в размере 80% величины прибыли на акцию. Федеральное налоговое управление не склонно к принципиальному одобрению такой схемы организации дивидендов для других компаний.

Выводы

Данные, представленные в обоснование двух концепций — щедрых дивидендов и активного реинвестирования прибыли, свидетельствуют о наличии фундаментального различия между дивидендной политикой, подходящей для средних и ниже чем средних компаний, и для более эффективных или растущих компаний.

|

, качественная аналитика и обучение.")