|

При изучении статистики прибыли следует держать в уме важный принцип анализа ценных бумаг: количественные данные полезны только в той степени, в какой их поддерживает знание качественных факторов развития.

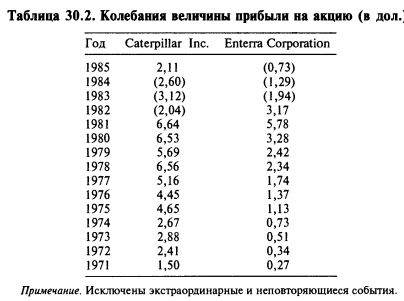

Почти во всех случаях длительная статистика стабильных прибылей, заработанных при изменявшихся экономических условиях, надежно указывает на внутреннюю стабильность бизнеса. Исследование природы бизнеса обычно позволяет выявить качественные факторы, создающие эту стабильность. Но неизбежны исключения. Два примера приведены в таблице 30.2.

Прибыль компании Caterpillar Inc. До 1982 г. компания Caterpillar накопила долгую историю устойчивого и независимого от деловых циклов роста, что обеспечило ее акциям репутацию голубых фишек. Замедление роста прибыли и возникшая в итоге нехватка средств отчасти имела причиной конфликты с профсоюзами, а отчасти было создано сильным долларом, который ослабил международную конкурентоспособность компании.

Прибыль компании Enterra Corp. Статистика прибыльности компании Enterra служит еще одним примером того, как неожиданно длительный и устойчивый рост сменяется обратной тенденцией, и часто без малейших предупреждений, либо признаки смены погоды бывают столь незначительными, что их просто не видят на фоне блестящего прошлого.

Средняя прибыль или тенденция развития. По нашему мнению, качественным обыкновенным акциям в целом свойствен постоянный темп роста. Основываясь на факторах роста фондового рынка в целом, которые мы рассматриваем в главе 32, темп роста для рынка в целом можно оценить величиной 7,5% в год. Поэтому мы считаем, что при прогнозировании величины прибыли на акцию для типичной промышленной компании следует использовать тенденции развития. Отметьте два факта: 1) в прежних изданиях этой книги мы рекомендовали использовать для оценки будущей прибыли средние значения прошлой прибыли на акцию; 2) прогнозируя прибыль на акцию, аналитик не должен использовать более высокие значения этого показателя, чем уже достигнутые. Эти взгляды были сформированы в условиях низкой инфляции и более низких темпов роста прибыли на акцию, чем в последующие десятилетия. К тому же полный отказ от признания прогнозов роста прибыли может побудить инвесторов к длительному воздержанию от инвестирования, если цены рынка в целом сформированы ожиданиями того, что будущая прибыль будет выше, чем когда-либо прошлом.

Усредняй прошлое, выявляй тенденции роста на будущее. Рекомендуя использовать тенденции роста, мы вовсе не предполагаем, что нужно совсем отказаться от использования средних показателей. Арифметическая средняя не способна выявить существенные тенденции движения показателя прибыли на акцию, но это не означает, что экономический рост делает ненужным использование средних. Просто поразительно, сколь велико число компаний, для которых показатель прибыли на акцию, прежде всего в результате циклических колебаний, не поддается анализу с позиций тенденций развития. В таких случаях намного эффективнее для выявления темпов роста и прогнозирования будущей прибыли сопоставлять средние за определенные периоды, чем пытаться использовать методы анализа тенденций.

Выбор периодов. Идет ли речь о средних или о трендовых линиях, очень важно правильно выбрать период, данные по которому лягут в основу расчетов. Отчасти источником затруднений является изменчивость прибыли. Если продолжительность периода недостаточно велика, включение или исключение особенно удачного или особо неблагоприятного года существенно влияет на значение средней. Если инструментом анализа являются трендовые линии, чрезвычайное значение приобретают начальный и конечный годы. Причем это так в случае, когда для расчета используются показатели только за эти два года, и когда мы рассчитываем коэффициенты регрессии. Примером может служить темп роста прибыли за 1972—1981 гг. для промышленного индекса Value Line. Если использовать для расчета только начальный и конечный годы, темп роста составит 11,5%. Если просто сдвинуть период на год вперед и рассчитать темп роста для 1973—1982 гг., мы получим только 4,8%. Если использовать для измерения тренда линейные уравнения регрессии, мы получим для периода 1972—1981 гг. темп роста 13,9%, а для периода 1973—1982 гг. — 12,1%. Легко видеть, что для вычисления трендовых линий лучше использовать уравнение регрессии, но и лучший статистический метод не свободен от влияния выбранного периода. Например, в 1982 г. прибыль для промышленного индекса была чуть меньше, чем в 1978 г., и при любом методе расчета темп роста за 1978—1982 гг. был бы отрицательным. Но это характеристика только данного цикла деловой активности, а не долговременная тенденция динамики прибыльности американских корпораций. Следует не забывать, что прибыль отдельных компаний намного менее стабильна, чем прибыль для индекса, а значит, и задача измерения роста компаний оказывается более сложной.

Краткосрочные изменения подчинены деловому циклу. Понятно, что изменения за непродолжительные периоды подчинены влиянию делового, а в некоторых случаях — отраслевого цикла. Поэтому принято для анализа тенденций роста брать более длительные периоды — 10-15 лет. Но даже для таких периодов выбор начальной и конечной даты периода имеет большое значение. К тому же чем продолжительнее выбранный для анализа период, тем вероятнее, что первые годы периода уже не характерны для текущей ситуации.

Не стоит слишком полагаться на тенденции развития. Оценки, полученные в результате пролонгирования значений прибыли на акцию, не подчиняются математическим правилам и потому требуют осторожности. Выявленная тенденция достаточно часто оказывается ложной и цена ошибки растет из-за того, что оценки были получены на основании пролонгирования тенденций, а не анализа способности получать прибыль. Особенно велик соблазн использовать тенденции для прогнозирования способности получать прибыль в случае растущих компаний, но и результаты здесь оказываются самыми плачевными, когда и прибыль и мультипликаторы не выходят на прогнозные значения.

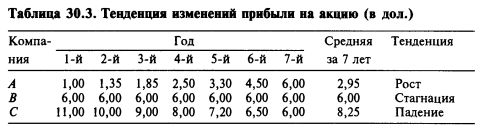

Конфликт средних и трендов. В случае со статистикой прибыли существует фундаментальный конфликт между концепциями средних величин и трендовых оценок. В таблице 30.3 на упрощенном примере показано, что хотя в текущем году (год 7-й) все фирмы имели одинаковую величину прибыли на акцию, прибыль компании А отличалась выраженным ростом и низким значением средней за семь лет. Компания С, напротив, отличалась более высоким значением средней за семь лет прибыли и отрицательной динамикой роста. Компания В отличается неизменной величиной прибыли на акцию и занимает среднее положение между компаниями А и С. Эти гипотетические примеры позволяют сделать два важных вывода:

1. Чем сильнее тенденция роста прибыли на акцию, тем ниже значение средней за период относительно текущей величины показателя.

2. Чем более выражена отрицательная динамика роста, тем больше значение средней за период относительно текущей величины показателя.

Неизбежен важный вопрос о теоретическом и практическом истолковании статистики прибыли. Не является ли для будущего оценка тенденций не менее важной, чем величина средней? Если говорить конкретно, должен ли аналитик, оценивая вероятную эффективность компаний А и С, исходить не из величины средних значений прибыли на акцию, а из тенденций роста — на плюс 35% в год для компании А и на минус 10% в год для компании С? Иными словами, предполагает ли он, что у компании А в ближайшие 5 лет прибыль на акцию будет равна не средней за семь лет — 2,95 дол., а составит следующий ряд значений — 8,09, 10,90, 14,70, 19,81 и 26,71 дол.? Соответственно для компании С в будущем нужно ожидать не среднюю прибыль 8,25 дол., а следующий ряд значений — 5,42, 4,90, 4,43, 4,01 и 3,62 дол.

Отвечая на этот вопрос, следует опираться не на формальную логику, а на здравый смысл. Обязательно нужно учитывать тенденцию роста прибыли у компании А, но ведь не на 35% ежегодно. Всегда нужно помнить, что обычные экономические силы препятствуют неопределенно длительному продолжению необычно быстрого роста. Следует помнить, что уровень прибыли — это количественная информация, а статистика роста прибыли — это информация количественная и качественная одновременно. Сам факт роста изменяет факторы, определяющие будущий рост. Конкуренция, правила регулирования, закон понижения нормы прибыли с ростом масштабов производства — все это мощные препятствия на пути неограниченного роста, и точно также, хотя менее энергично, работают факторы, препятствующие бесконечному упадку. Так что вместо того, чтобы принимать за безусловную данность отчетливо проявившиеся тенденции (к чему так склонен бывает фондовый рынок), экономист должен выявить причины сильного роста и соотнести факторы, которые составляют силу компании, с общими препятствиями, возникающими на пути быстрого роста.

К деньгам ведет несогласие с рынком. Если есть ярко выраженная тенденция, о ней знает каждый, кто интересуется компанией. В той мере, в какой рынок привержен наивным экстраполяциям, тенденция находит полное отражение в цене акций. Если инвестор уверен, что тенденция сохранится, и знает, что таково же мнение других инвесторов, то даже если все они правы, эта тенденция, вероятнее всего, не обогатит никого из них. Цена этих акций может быть и вполне разумной, но только если тенденция сохранится. Наибольшие доходы приносят не разумно оцененные акции, а только те, цена которых намного ниже внутренней стоимости компании. В общем, инвестировать нужно в полном противоречии с общим мнением рынка. Рынок считает цену акций разумной, иначе он изменил бы ее. Инвесторы покупают эти акции, поскольку верят, что те недооценены, то есть они не согласны с рынком. Для акций, цены которых сильно зависят от тенденций — повышательных или понижательных, самое важное в том, что тенденция может и должна перемениться. Тот, кто предвидит изменение и действует соответствующим образом, сможет получить большую выгоду оттого, что рынок неверно оценил эти акции.

Предвидение изменений. Поскольку умение опередить изменение является ключевым элементом анализа ценных бумаг, аналитик много размышляет над изменениями и их причинами. Вот несколько главных вопросов.

• Сколько еще это может продолжаться?

• Какие факторы могут изменить эту тенденцию?

• Каков статус каждого из этих факторов?

• Какие признаки изменений следует отслеживать?

• Где можно найти сведения, которые подскажут, когда именно решающий фактор или событие начинают действовать?

Подсказку может дать изменение коэффициента. В главе 20 мы рассматривали анализ коэффициентов, но не говорили об использовании их предсказательного потенциала. Первая реакция многих заключается в том, что анализ коэффициентов — это море скуки, вычислений в столбик, и так оно прежде и было. Аналитики тратили прежде массу усилий на то, что сегодня легко и быстро исполняет персональный компьютер, но цель стоила того: анализ коэффициентов помогает ухватить момент, когда числа начинают изменяться. Навыки работы со средними, коэффициентами и тенденциями побуждают аналитика задавать вопросы о грядущих переменах.

С приходом опыта аналитик начинает понимать, как люди и компании ведут себя в атмосфере изменений. Если компания десятилетиями росла на 20% в год, а затем рост начал слабеть, руководство обычно не желает мириться с реальностью и пытается как-то компенсировать это замедление роста: урезая, к примеру, отдельные расходы — на исследования и конструкторские разработки, на программы переподготовки и на рекламу. Можно для компенсации замедления роста изменить правила учета, сделав их менее строгими и добиваясь того, чтобы отчетные показатели попадали на трендовую линию. Когда манипулирование правилами учета больше ничего не дает, могут появиться фиктивные операции, которые способствуют досрочному учету доходов.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")