|

В начале 1980-х годов спонсоры фондов явно стремились обуздать чувствительность своих портфелей облигаций к движению процента. Утратив доверие к способности своих менеджеров предвидеть изменения процента, спонсоры стремились к тому, чтобы управление портфелями облигаций служило более широким целям фондов. Все это происходило в ситуации беспрецедентно высоких процентных ставок, которые породили множество новых финансовых инструментов. Эти инструменты оказались вполне пригодными для более адекватного управления чувствительностью к ставке процентов. Главным из этих инструментов был показатель продолжительности.

Показатель продолжительности начали использовать для измерения чувствительности к изменению цен в конце 1970-х годов. В новых условиях, когда главными стали критерии доходности, в центре внимания оказалось изменение рыночной стоимости портфеля. В случае портфелей облигаций ключевым стал критерий чувствительности цены отдельного выпуска облигации к изменению уровня процента. В прежние времена для приблизительной оценки чувствительности можно было обходиться показателями срока жизни облигации или средним сроком погашения портфеля, но новая инвестиционная ситуация потребовала более точных показателей. Стало возможным тщательно измерять эффективность деятельности менеджеров за квартал и даже за месяц. Результаты работы конкретного менеджера начали сопоставлять с результатами работы других менеджеров, а также с динамикой индексов фондового рынка. Теперь менеджерам портфелей облигаций понадобилось знать, какова чувствительность к проценту их портфелей по сравнению с чувствительностью других портфелей и главных индексов.

Для таких измерений плата при погашении — это слишком грубый инструмент. Для измерения чувствительности цены облигации берется совокупный доход от нее — сумма купонных платежей, взносы в фонд погашения и плата при погашении. Все эти компоненты дохода входят в уравнение, определяющее текущую стоимость (цену облигации) при данной ставке дисконтирования (ее доходность). Расходы на погашение представляют собой только один из компонентов дохода. Для достаточно долгосрочных облигаций плата при погашении может быть лишь малой частью ее текущей стоимости. Понятно, что более надежный показатель должен учитывать текущую стоимость всех компонентов дохода, чтобы получить формулу процентного изменения цены облигации в ответ на малые изменения ставки дисконтирования. То, что измеряет эта формула, называют продолжительностью облигации.

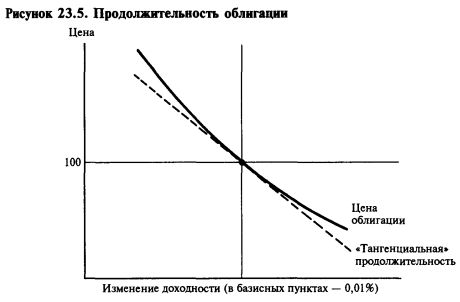

Дополнительный интерес концепции продолжительности придавало то, что она допускала два разных толкования. С одной стороны, это и в самом деле был лучший измеритель средней жизни облигации. С другой стороны, она измеряла чувствительность «тангенциальной» цены (см. рис. 23.5). На первый взгляд между чувствительностью цены и продолжительностью жизни нет ничего общего. Но стоит поразмыслить (или проделать несложные математические преобразования) и становится ясно, что для инструментов с постоянным доходом эти две характеристики практически идентичны.

Продолжительность имеет ряд преимуществ в качестве меры чувствительности цены: ее легко рассчитывать, если использовать в качестве веса рыночную стоимость. Исходя из продолжительности отдельных облигаций можно рассчитать среднюю продолжительность портфеля; различие продолжительности для двух портфелей характеризует различия в движении соответствующих цен.

При этом продолжительность была все еще не идеальным показателем. Это достаточно точный показатель, когда речь идет о мельчайших изменениях процента, которые не встречаются на практике. При больших изменениях процента показатель продолжительности дает только приблизительный ответ, и чем больше изменение доходности, тем меньше точность. Если говорить точнее, ошибка показателя продолжительности зависит от направления изменения процента. В целом ошибки особенно велики при падении процентных ставок. Когда речь идет о портфеле, показатель продолжительности рассчитывают исходя из предположения, что для всех облигаций действует общая ставка процента. Но когда межсекторные разрывы растут, а движения рынка меняют кривые доходности до погашения, это предположение не кажется убедительным.

Проблему осложняет то, что многие облигации предполагают право досрочного погашения. Это создает так называемую проблему выпуклости, которая резко ограничивает эффективность показателя продолжительности как измерителя чувствительности цены к изменениям процента. Например, большинство корпоративных облигаций (так же как облигации многих государственных агентств и долгосрочные казначейские облигации) могут быть отозваны с рынка в некий определенный момент будущего. Обычно эмитент имеет право отозвать облигации, если рыночный процент падает существенно ниже величины купонного процента. Поэтому когда рыночный процент оказывается ниже купонного, на реакцию цены начинает действовать угроза досрочного погашения. Схожее, но гораздо более сложное явление имеет место в случае облигаций, обеспеченных закладными, где должник по закладной может досрочно ее погасить, чтобы перезаложить по более высокой ставке процента.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")