|

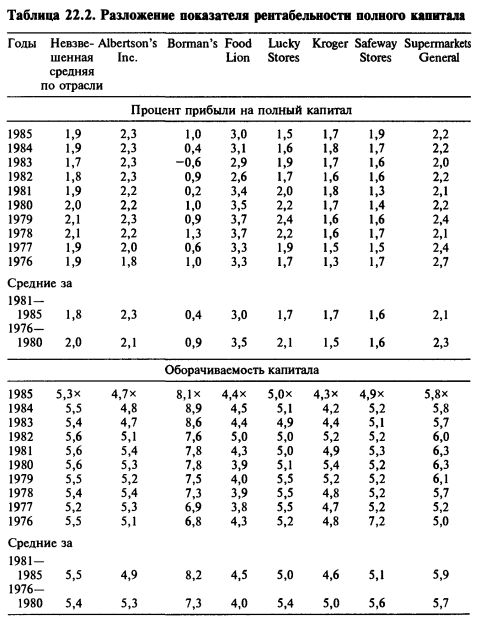

В таблице 22.2 показано разложение показателя «рентабельность полного капитала» на два компонента: коэффициент чистой прибыльности и коэффициент оборачиваемости капитала. Три компании, у которых показатели доходности полного капитала наивысшие, имеют также наилучшие коэффициенты чистой прибыльности и в целом неплохие показатели оборачиваемости капитала.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Здесь удивляет поразительно высокое значение оборачиваемости капитала для компании Borman, страдавшей от малой и нестабильной величины коэффициента чистой прибыльности. Чтобы найти объяснение высокого значения оборачиваемости капитала, мы включили в таблицу 22.2 данные об оборачиваемости запасов. К сожалению, они не позволяют полностью объяснить показатель оборачиваемости капитала для компании Borman. Чтобы найти объяснение высокой оборачиваемости капитала, аналитику придется изучить другие активы компании — может быть, остаточную балансовую стоимость самих торговых помещений.

Для некоторых, но не для всех цепей продовольственных магазинов важной частью деятельности является производство фирменной продукции. Производство, понятно, требует вложения капитала в оборудование и в товарно-материальные запасы. Здесь капитал оборачивается намного медленнее, чем в розничном сбыте продовольственных товаров. Можно предположить, что вертикально интегрированные цепи розничной торговли будут иметь меньшие значения показателя оборачиваемости капитала. Аналитику следует проверить реалистичность этого объяснения более высокой, чем у других компаний, оборачиваемости капитала в компании Borman.

Влияние долга

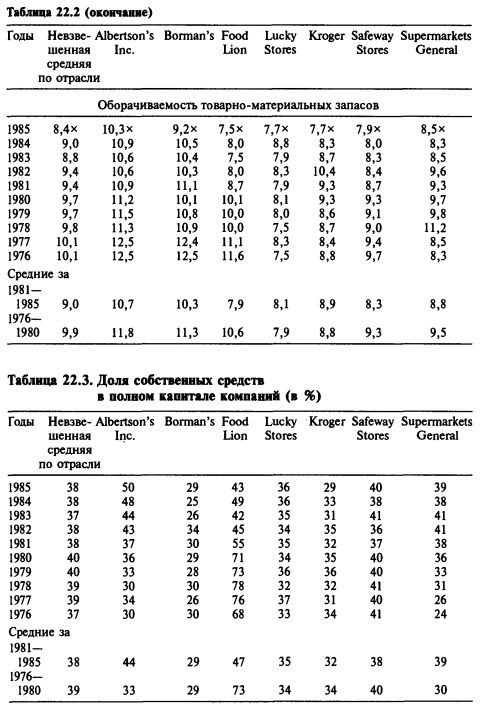

Таблица 22.3 отчасти помогает объяснить значительные различия в значении показателей доходности капитала, приведенных в таблице 22.1. Привлечение большого количества заемных средств увеличивает показатель прибыльности собственного капитала. Заемные средства будут оказывать такое влияние до тех пор, пока величина посленалоговой цены заимствования будет меньше, чем процент прибыли на полный капитал. Для компании Borman показатель отношения собственного капитала к материальным активам был меньше, чем у всех других компаний. Но поскольку в отдельные годы эта компания не получала достаточно прибыли на полный капитал, чтобы покрыть процентные расходы, высокий уровень задолженности в эти годы способствовал скорее уменьшению, чем росту прибыльности.

Аналитику следует изучить процентные ставки, уплачиваемые компанией Borman по краткосрочным банковским займам, по долгосрочным долговым обязательствам, по аренде и пр., чтобы определить, не являются ли некоторые процентные ставки чрезмерно завышенными, а также когда наступает срок погашения этих чрезмерно дорогих займов. Влияние долга определяется отношением суммы долга к капиталу и величиной процента, уплачиваемого по долгу.

Долг как рычаг роста

Относительно скромный уровень задолженности компании Food Lion делает поразительным ее показатель прибыли на собственный капитал. Но аналитик должен заметить, что в значительной степени высокая и растущая прибыльность компании Food Lion объясняется сокращением отношения собственного капитала к материальным активам от ультраконсервативных 73% в 1976—1980 гг. до умеренных 47% в последующие пять лет. Рост прибыльности собственного капитала по отношению к первому пятилетнему периоду отчасти объясняется ростом заимствований. Хотя значение отношения собственного капитала к материальным активам остается достаточно консервативным, после того как оно сравнялось со средним по отрасли, не следует ожидать значительного роста прибыльности на собственный капитал.

Противоположным было развитие у компании Supermarkets General. Сначала у этой компании был очень высокий уровень долга, но потом она вернула его к примерно среднему отраслевому значению. Результатом уменьшения уровня задолженности было сокращение прибыльности собственного капитала во втором пятилетии.

|

, качественная аналитика и обучение.")