|

Заметьте, что показатели и коэффициенты первых пяти разделов позволяют сопоставить эффективность и положение двух компаний. По ним можно судить как о достоинствах компаний в целом, так и предположительно о качестве управления ими. Судя по значению коэффициентов первых трех разделов, компания Rohm and Haas почти всегда выглядит лучше, чем Hercules, хотя и ненамного.

Из пятого раздела (кредитные коэффициенты) видно, что у компании Rohm and Haas в 1975—1984 гг. значение коэффициента ликвидности было лучше, а в 1985 г. из-за значительных расходов на скупку собственных акций — хуже. В последние шесть лет у компании Rohm and Haas были несколько более консервативные значения коэффициента ликвидности и чуть лучшее положение с покрытием процента. Кредитоспособность компаний примерно одинакова, хотя Rohm and Haas имеет незначительное преимущество.

Последний раздел таблицы содержит коэффициенты, использующие рыночную цену обыкновенных акций. Если брать среднюю цену, компания Hercules имеет на доллар вложений больше продаж, прибыли, дивидендов и чистых активов. Это соответствует имеющимся данным, в соответствии с которыми показатели прибыльности, роста и стабильности были всегда лучше у компании Rohm and Haas. Показатели в расчете на одну акцию в случае компании Hercules показывают отрицательное влияние разбавления акций, тогда как компания Rohm and Haas явно выиграла от операции по скупке собственных акций.

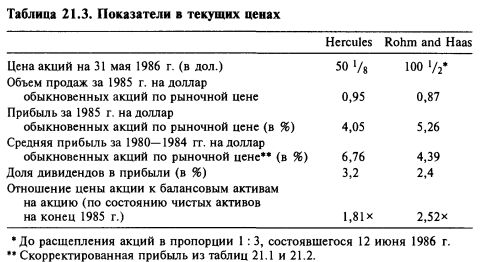

Сопоставление показателей в текущих ценах

В таблице 21.3 сопоставлены значения прибыли, дивидендов и активов в отношении к текущей рыночной цене акций по данным на конец мая 1986 г. Из таблицы видно, что в 1985 г. прибыль компании Hercules была значительно ниже, чем в предыдущие пять лет. У компании Rohm and Haas прибыль была меньше, чем в 1984 г., но выше, чем в среднем за 1980—1984 гг. Акции компании Hercules дешевле, если брать показатели активов, прибыльности и скорректированных показателей прибыли за последние годы, но только не в отношении прибыли за 1985 г. Используя технику работы с ключевыми коэффициентами, аналитик может продемонстрировать, что компания Rohm and Haas была более прибыльным и динамичным предприятием, чем компания Hercules, но это преимущество может быть перекрыто более дешевыми ценами на акции последней. Никакие математические операции не помогут доказать, что это преимущество и на самом деле оказывается компенсированным. Ответ по необходимости является выражением личного мнения, в основе которого опыт, знания и, быть может, предрассудки аналитика. Определение достоинств или привлекательности двух выпусков обыкновенных акций по текущим рыночным ценам является последним и самым трудным этапом полномасштабного сопоставительного анализа ценных бумаг. Вопрос об оценке обыкновенных акций мы подробно разбираем в последнем разделе книги. Но прежде чем составить мнение о соотношении стоимости и цены, аналитику предстоит сделать ряд выводов из анализа ключевых коэффициентов. Сейчас мы займемся их детальным рассмотрением, чтобы проиллюстрировать то, что можно назвать «промежуточной» или «прозекторской» стадией анализа ценных бумаг.

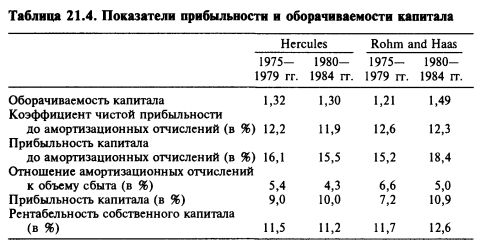

Коэффициенты прибыльности и оборачиваемости капитала

Таблица 21.4 предлагает возможное объяснение более быстрого роста компании Rohm and Haas с середины 1970-х до середины 1980-х годов. Коэффициент оборачиваемости капитала измеряет активность. Он показывает, что во второй период — в 1980—1984 гг. — компания Rohm and Haas существенно увеличила свою активность по сравнению с первым периодом. Компания Hercules этого не добилась. В обеих компаниях прибыльность до амортизационных отчислений уменьшилась (после амортизации результаты неоднозначны). Но эти различия незначительны. Третья строка — доходность капитала до амортизационных отчислений — есть просто результат первых двух. Совершенно понятно, что именно рост оборачиваемости капитала стал причиной роста доходности капитала у компании Rohm and Haas. У обеих компаний имело место снижение отношения амортизационных отчислений к объему сбыта, но у компании Rohm and Haas причиной этого отчасти был быстрый рост объема сбыта. Если учесть этот фактор, амортизационная политика в обеих компаниях оказывается примерно одинаковой. Уменьшение отношения амортизационных отчислений к объему сбыта способствовало росту прибыльности капитала в обеих компаниях.

Наконец, сопоставление показателей рентабельности капитала и рентабельности собственного капитала говорит о том, что компания Rohm and Haas более эффективно использовала меньшие суммы долга, чем компания Hercules, что и стало причиной более высокой доходности обыкновенных акций.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")