|

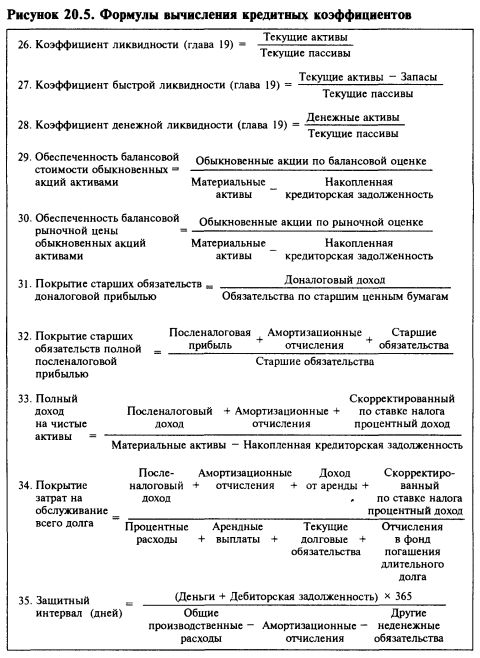

Кредитные коэффициенты (см. рис. 20.5) представляют собой смешанную группу показателей, измеряющих ликвидность, финансовую гибкость, структуру капитала, способность обслуживать долг и т.п.

Коэффициенты ликвидности, быстрой ликвидности и денежной ликвидности (коэффициенты 26 — 28)

О значении этих коэффициентов мы говорили в главе 19 в разделе «Оборотные средства».

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Обеспеченность обыкновенных акций активами (коэффициент 29)

Об избыточности активов относительно обязательств по старшим ценным бумагам говорит коэффициент 29. Совершенно ту же информацию дают два других коэффициента. Один — показатель кредитной нагрузки на собственный капитал (совокупный долг/собственный капитал). Другой — показатель кредитной нагрузки на полный капитал. Поскольку информационное содержание всех трех коэффициентов одинаково, аналитику, работающему на инвестиционную организацию, следует выбрать один из них и его держаться, снабжая свои выкладки примечаниями для посторонних и новичков. Заметьте, что в этих расчетах отложенные налоги рассматриваются как элемент долга.

Обеспеченность рыночной цены обыкновенных акций активами (коэффициент 30)

Для вычисления коэффициента обеспеченности рыночной цены обыкновенных акций активами достаточно разделить стоимость размещенных на рынке обыкновенных акций на сумму чистых активов. Стоимость акции вычисляют как произведение числа размещенных на рынке обыкновенных акций на цену одной акции. Альтернативный метод вычисления использует тот же знаменатель, но в числителе здесь средняя (обычно за пять лет) рыночная цена акций. Этот показатель говорит о том, как рынок оценивает стоимость репутации компании.

|

, качественная аналитика и обучение.")