|

Рыночные коэффициенты и мультипликаторы

Коэффициент «прибыль на акцию» вычисляют не только для того, чтобы оценить гарантированность дивидендов, но и для сопоставления с текущей рыночной ценой акций. В итоге мы получаем коэффициент обеспеченности акций прибылью, или цену к прибыли (Р/Е — price-earnings ratio), с которым аналитику приходится иметь дело постоянно. Теперь мы поговорим о значении этих коэффициентов и о том, что определяет их. Рассмотрение распадается на две части. Сначала мы обсудим действительное поведение рынков, то есть как инвесторы и спекулянты обращаются с коэффициентами «цена/прибыль». Затем мы поговорим о том, каким должно быть значение этого коэффициента или мультипликатора.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Путаница по поводу используемого показателя прибыли

Утверждение, что цена обыкновенных акций равна (N х Прибыль), не очень определенно. Прибыль в данном случае может быть прибылью прошлого, текущего или будущего года, или даже за последние три месяца, умноженная на 4. Иногда это утверждение делают более точным: (N х Ожидаемая прибыль), если речь идет о будущем периоде, или (N х Средняя прибыль), когда речь идет о прошлом, или даже (N х Прибыль за последние 12 месяцев). Большей частью, впрочем, имеют в виду прибыль за текущий или за последний истекший год.

Разнообразие коэффициентов «цена/прибыль»

От разнообразия и непоследовательности разных форм коэффициента «цена/прибыль» аналитик может растеряться. Цены акций меняются быстро и часто, так что даже текущие значения коэффициента обречены на нестабильность. Для большинства акций даже среднегодовые значения коэффициента сильно меняются год от года. Наконец, даже коэффициенты для разных акций, рассчитанные на одну дату, сильно отличаются. Например, в феврале 1987 г. акции компании Wheeling-Pittsburgh Steel шли с мультипликатором 1,3, а акции компании International Banknote — в 85 раз больше, чем прибыль за год, заканчивающийся в конце марта 1987 г. (прибыль, по данным Value Line). Понятно, что какая-либо стабильность или смысл возможны только при использовании нормальной прибыли.

Есть ли в этом какие-то закономерности?

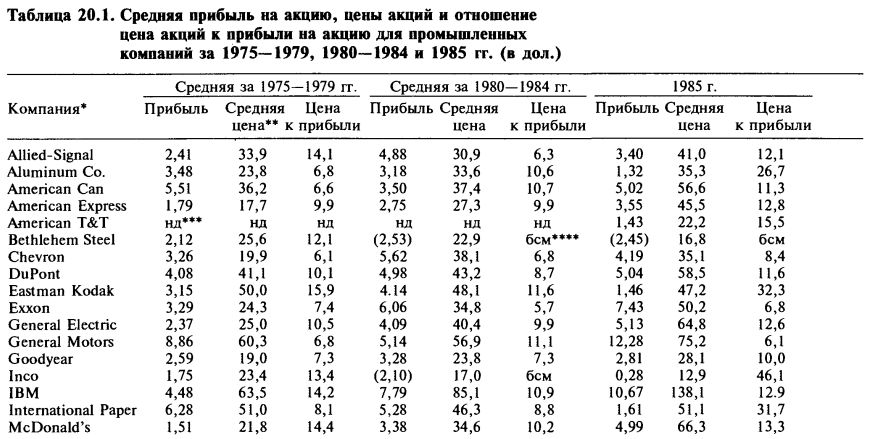

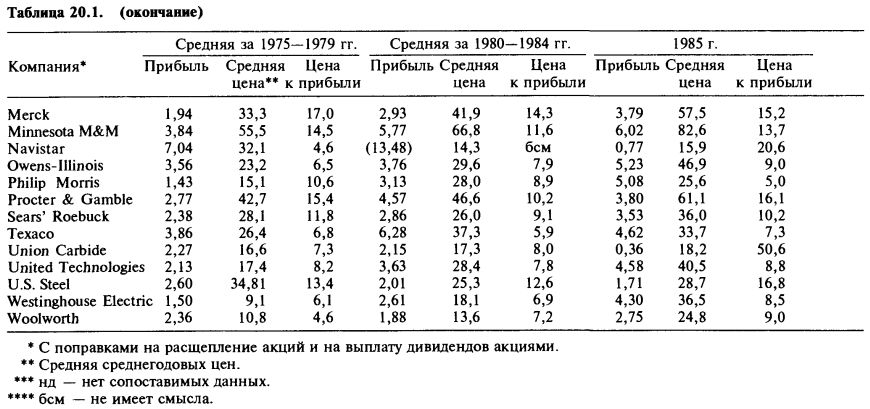

Кажется почти невозможным хоть как-то упорядочить этот хаос. Но если выбрать удобную точку наблюдения, удается выявить вполне определенные и не бессмысленные закономерности в поведении коэффициентов «цена/прибыль». Хорошие результаты дает сопоставление средней цены акций за ряд лет со средней прибылью за тот же период. В таблице 20.1 мы приводим значения коэффициентов для каждой из 30 компаний, учитываемых в индексе промышленных компаний Доу-Джонса, за два пятилетних периода — за 1975—1979 гг. и за 1980—1984 гг.

Качество прибыли. Для подавляющего большинства обыкновенных акций средняя взаимосвязь цены акций и прибыли на акцию отражает представления инвесторов и спекулянтов об их качестве и росте. Сильные, успешные и обещающие компании обычно продают свои акции с большим мультипликатором к средней или текущей прибыли, чем менее сильные, менее успешные и менее обещающие.

Некоторые ключевые факторы. В число главных факторов, влияющих на величину отношения цены к прибыли, входят:

1) факторы, получающие полное отражение в финансовых данных (материальные факторы):

• рост прибыли и объема сбыта в прошлом;

• прибыльность — уровень доходности на инвестированный капитал;

• стабильность прибыли в прошлом;

• уровень и динамика дивидендов;

• финансовое положение или кредитоспособность;

2) факторы расплывчатые — нематериальные:

• качество управления;

• характер и перспективы развития отрасли;

• конкурентное положение компании и перспективы ее развития.

Нематериальные факторы влияют на отчетные показатели. Аналитик может изучать пять материальных факторов по данным финансовых отчетов. Три нематериальных фактора не поддаются таким же определенным вычислениям. Нужно понимать, что, как правило, неподдающиеся квантификации факторы уже отражены в отчетных показателях. Иными словами, значения отчетных показателей ясно и полно показывают, насколько хороши дела и толково ли управляют компанией. Исключение составляют ситуации, когда руководство только недавно сменилось, или когда в отрасли либо в компании произошли решительные изменения, так что прошлые достижения перестали иметь значение для будущего. В новых, быстро развивающихся отраслях — в электронике, коммуникациях, производстве полупроводников, генной инженерии и фармацевтике — нередко бывает так, что ожидания будущей прибыли не имеют никакого отношения к прошлому. Но так бывает не часто.

Таблица 20.1 демонстрирует так называемый эффект Молодовского. Речь о том, что у компаний, испытывающих временное сокращение прибыли, коэффициент «цена акций к прибыли на акцию» очень высок. Значения коэффициента «цена/прибыль» за 1985 г. для компаний Aluminum Co., Eastman Kodak, International Paper и Inco могут отражать убежденность рынка, что падение прибылей носит временный и нетипичный характер. Внимательное изучение коэффициентов за 1985 г. показывает, что для некоторых компаний значения этого года в 2 раза и более превышают значения коэффициентов в 1980—1984 гг. Фактически, мы видим крайне оптимистические оценки, характерные обычно для высококачественных и быстрорастущих компаний. Внимательный анализ компаний этой группы показывает, что большей частью они не так уж быстро растут и не отличаются слишком высоким качеством. Не следует использовать коэффициент «цена/прибыль» как показатель дешевизны или дороговизны рынка акций. Среднее значение коэффициента «цена/прибыль» в 1985 г. было на 75% выше, чем в 1980—1984 гг., но при этом для большинства акций этот рост составил примерно 30%. Гораздо лучше дешевизну рынка в целом характеризует медиана — в 1985 г. цена акций была в среднем в 12,6 раза выше, чем прибыль на акцию, а большая часть акций с очень высоким значением этого коэффициента в 1985 г. (но не в предыдущие периоды), скорее всего, отражала влияние эффекта Молодовского.

Ключевые коэффициенты и осязаемые факторы

Материальные факторы, характеризующие качество компании, можно измерить с помощью ключевых коэффициентов и других вычислений. Помимо двух уже рассмотренных групп коэффициентов, существуют еще пять, которые помогают понять многое в деятельности компании:

• коэффициенты прибыльности;

• коэффициенты роста;

• коэффициенты стабильности;

• коэффициент дивидендных выплат на прибыль;

• коэффициенты кредитоспособности.

В предыдущем разделе этой главы мы отметили ряд недостатков, свойственных показателям, отнесенным на одну акцию, и прежде всего то, что они отвлекают внимание от анализа бизнеса в целом.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов. Выгодные торговые условия, разрешен скальпинг и автоматическая торговля, для частных клиентов минимальный депозит – от $10.")