|

Все включающий доход

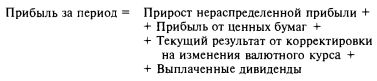

В некоторых случаях истинную величину прибыли за ряд лет легче узнать из сопоставления изменений собственного капитала, чем в результате суммирования ежегодных прибылей.

Такова ситуация с иностранными компаниями, которые осуществляют проводки непосредственно на счета собственного капитала, и при изменении правил бухгалтерского учета, когда тот же эффект возникает в силу корректировки баланса на начало первого после изменений года. Когда нет особых осложнений, можно использовать следующее уравнение:

В самом простом случае тот же результат можно получить, найдя разницу между показателями чистых активов на акцию в начале и в конце периода и прибавив сумму выплаченных дивидендов. Но такой простой подход невозможен при следующих ситуациях или обстоятельствах:

• когда в течение анализируемого периода имели место слияния и поглощения;

• когда имели место выделение или продажа дочерней компании, с которой уходит часть накопленной прибыли и возникает прибыль или убыток от реализации;

• когда имели место продажа или выкуп компанией собственных обыкновенных акций;

• после экстраординарных уценок или удорожания активов, влияющих на сумму накопленной прибыли;

• после выплаты дивидендов акциями, которые могут быть полностью или частично отнесены на счет прибыли;

• если имел место трансферт со счета прибыли на счет основного капитала в результате, скажем, роста номинальной стоимости размещенных на рынке обыкновенных акций.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")