|

Помимо показателя «балансовые активы на одну акцию» мы хотим предложить три других — стоимость текущих активов, стоимость быстрых активов и стоимость денежных активов.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Стоимость текущих активов на обыкновенную акцию

Стоимость текущих активов представляет собой сумму текущих активов минус сумму всех пассивов и более старших требований. Из этой величины исключены не только нематериальные активы, но и постоянные и прочие активы. На Уолл-стрите случается, что объявляют стоимость чистых текущих активов под обыкновенные акции, не вычитая из суммы оборотных средств обязательства по старшим ценным бумагам. Мы считаем, что этот показатель почти лишен смысла и может стать источником заблуждений.

Время от времени, когда рынок пребывает в состоянии глубокого спада, многие акции можно купить дешевле, чем стоимость текущих активов на акцию. В сущности, инвестор может купить компанию, заплатив только за оборотные средства, а основные средства достанутся ему бесплатно. В такую ситуацию могут попасть еще прибыльные компании, которым не грозят никакие явные катастрофы. Диверсифицированный портфель из акций такого рода компаний обычно работает прекрасно, поскольку платят за него дешево, и есть вероятность, что рано или поздно руководство сделает их активы более производительными. К тому же такие портфели удается собрать только в эпохи глубокого пессимизма, когда цены акций в целом очень низки.

Стоимость быстрых и денежных активов на обыкновенную акцию

Стоимость быстрых активов на обыкновенную акцию равна сумме кассовых остатков и дебиторской задолженности минус все требования, предшествующие обыкновенным акциям, деленной на число размещенных на рынке обыкновенных акций.

Стоимость денежных активов на обыкновенную акцию состоит из денежных активов за вычетом всех обязательств и всех требований, предшествующих обыкновенным акциям. В состав денежных активов входят:

• депозитные сертификаты;

• ссуды до востребования;

• коммерческие векселя;

• банковские акцепты;

• легко реализуемые краткосрочные облигации по рыночной цене;

• выкупная стоимость страховых полисов;

• деньги.

При более строгом подходе учитывают только высококачественные краткосрочные облигации и привилегированные акции.

Стоимость свободных денежных активов

Альтернативный подход к вычислению стоимости денежных активов исходит из того, что текущие активы, не являющиеся денежными активами, пригодны для погашения обязательств, имеющих приоритет перед обыкновенными акциями. В этом случае денежные активы уменьшаются только на сумму, нужную для покрытия старших требований. Оставшиеся денежные активы могут быть использованы для распределения по обыкновенным акциям. Этот остаток может быть назван свободными денежными активами, а разделив эту величину на число размещенных акций, мы получаем величину свободных денежных активов на одну акцию.

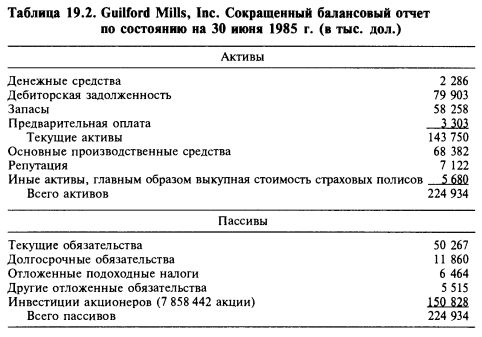

В таблице 19.2 приведен пример вычисления стоимости активов за 1985 г., приходящихся на обыкновенные акции компании Guilford Mills. Сумму текущих активов компании Guilford Mills следует увеличить на денежную выкупную стоимость страховых полисов. Аналитик может прикинуть, что эта величина составляет, скажем, 4 млн дол. В результате оборотный капитал составит 143,75 млн дол. плюс 4,0 млн дол. минус 50,267 млн дол. текущих обязательств, или 97,483 млн дол. Из этой суммы можно вычесть среднесрочные пассивы, составляющие 23,839 млн дол., так что останется 73,644 млн дол., которые можно распределить по обыкновенным акциям.

|

|

Это составляет 9,37 дол. на каждую из 7 858 442 размещенных на рынке акций. Чтобы определить количество быстрых активов, доступных для размещения по обыкновенным акциям, нужно вычесть товарно-материальные запасы и незавершенное производство на сумму 58,258 млн дол., и останется 15,386 млн дол., или по 1,96 дол. быстрых активов на акцию. Если вычесть дебиторскую задолженность на сумму 79,903 млн дол., мы получим отрицательное число, а значит, свободных денежных активов у нас нет вообще.

|

, качественная аналитика и обучение.")