|

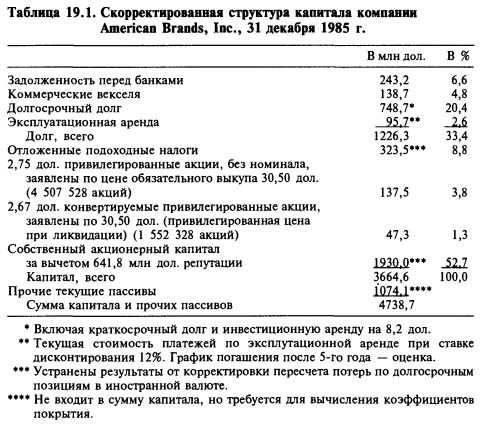

В таблице 19.1 показана скорректированная структура капитала компании American Brands, Inc. на конец 1985 г.

Устранение нематериальных активов

Компания показала актив «репутация» на сумму 641,8 млн дол., появившийся в результате приобретения компании. Величина собственного капитала была сокращена на эту величину. В этом случае не было внесено никаких поправок в счет отложенных налогов, поскольку компания рассматривается как действующая и амортизация репутации не идет на сокращение налогов, а налоговые льготы могут быть получены только когда дочернее предприятие, с которым и пришла «репутация», будет продано или ликвидировано.

Если бы убрали и другие нематериальные активы, которые дают право на сокращение налогов, мы уменьшили бы собственный капитал только на 1 минус ставка налога, умножив на сумму этих нематериальных активов, и вычли бы остальное из суммы отложенных налогов. Вносить поправки в налоговые обязательства имело бы смысл в случае компании, которой вскоре предстоит ликвидация, или которая предположительно намерена ликвидировать дочернюю компанию, на которой висит репутация.

Прибыли и потери по ценным бумагам

Собственный акционерный капитал в таблице 19.1 включает нереализованную прибыль от повышения курса акций компании Franklin Life Insurance на сумму 4,1 млн дол. Доход по этой компании учитывается по пропорциональному участию в собственности, и она на 100% принадлежит компании American Brands. Последний факт оправдывает включение 4,1 млн дол. в счет акционерного капитала. Если бы эта нереализованная прибыль представляла собой пропорциональное участие компании American Brands в филиале, принадлежащем только на 25%, эту прибыль нельзя было бы включить в состав активов, используемых для обеспечения вложений в облигации и привилегированные акции, потому что быстрый доступ к этим средствам был бы невозможен.

Нераспределенная прибыль

Аналогично можно сказать, что нераспределенная прибыль по компании, в которой инвестору принадлежат 25% собственности и доход которой делится пропорционально собственности, подлежит исключению из такого рода расчетов, поскольку доступ к нераспределенной прибыли не может быть быстрым.

Корректировки пересчета результатов операций в иностранной валюте

По причинам, которые мы подробно рассмотрели в главе 12, собственный капитал и отложенные налоговые обязательства были скорректированы только на ту часть пересчета прибыли и убытка от иностранных операций, которые возникают в результате влияния изменений валютного курса на оборотные средства.

Балансовая оценка привилегированных акций

У компании American Brands есть два выпуска привилегированных акций — оба без объявленного номинала. Для обоих заявлена балансовая цена 30,50 дол. за акцию. В случае привилегированных акций с доходом 2,75 дол. цена обязательного выкупа равна 30,50 дол. Оба выпуска привилегированных акций при ликвидации дают право на 30,50 дол. за акцию. Конвертируемые привилегированные акции с доходом 2,67 дол. имеют тот же статус, что и привилегированные с доходом 2,75 дол., хотя величина дивидендов слегка различается. Существует также незначительная разница в голосующих правах этих двух выпусков привилегированных акций, но ни один из них не имеет преимущества при выплате дивидендов или в случае ликвидации. Поэтому мы считаем, что их нужно учитывать одинаково — по 30,50 дол., что для обоих выпусков является наилучшим вариантом.

Отложенные налоги

Таблица 19.1 показывает, что компания American Brands после учета курсовых потерь накопила отложенных налоговых обязательств на сумму 323,5 млн дол. Это долгосрочные обязательства, и платить по ним придется только в будущем. Мы уже говорили, что отложенные налоговые обязательства являются источником капитала, который работает на пользу держателей обыкновенных акций. Но отложенные налоги не следует игнорировать при вычислении суммы активов, обеспечивающих долгосрочный долг или привилегированные акции. Если бы речь зашла о реализации привилегированных и обыкновенных акций, в случае, скажем, ликвидации, отложенные налоговые обязательства пришлось бы оплатить, причем они имели бы приоритет перед многими выпусками долга. Поэтому при вычислении покрытия долгосрочных облигаций и привилегированных акций нужно учесть и необходимость покрытия для обязательств по отложенным налогам.

Пенсии

Годовой отчет за 1985 г. компании American Brands показал незначительный дефицит пенсионного фонда по состоянию на 1 января 1984 г. Пенсионные обязательства составляли 505,9 млн дол., а обеспечивающие их чистые активы — 484,2 млн дол. В принципе, это нормальная ситуация, не требующая внесения поправок в счет собственных средств. Но если бы компания испытывала финансовые затруднения, нам следовало бы показать дефицит пенсионного фонда как обязательство (пассив). Точно так же, если бы компания American Brands имела значительный избыток активов в пенсионном фонде, и можно было бы ожидать, что компания закроет фонд, дабы вернуть себе избыточно внесенные активы, эти последние следовало бы прибавить к счету собственного капитала и внести соответствующие поправки в счет обязательств по отложенным налогам (по обычной ставке подоходного налога).

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")