|

В целях анализа допустим, что акции, имеющие высокий дивидендный доход, являются хорошим вложением денег. В этом разделе вы, сначала сопоставляя дивидендные доходы разных компаний с изменениями дивидендных доходов на всем рынке во времени, начнете видеть, что составляет высокий или низкий дивидендный доход. Затем мы рассмотрим акции, которые на основании их дивидендных доходов были бы определены как потенциальные цели для инвестиций в Соединенных Штатах в октябре 2003 г.

Дивидендные доходы: их изменчивость от компании к компании и во времени

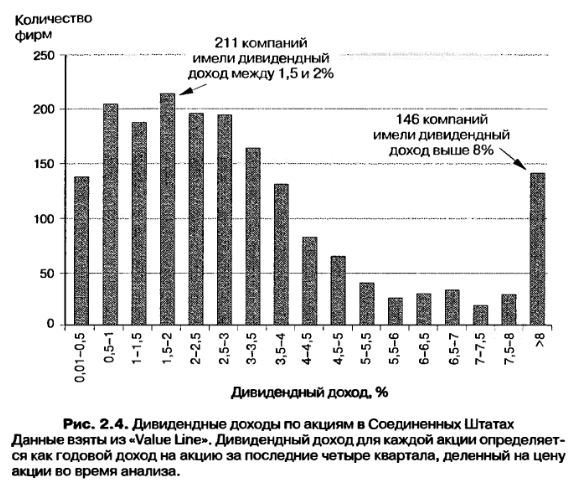

Что представляет собой для компании типичный дивидендный доход и как он изменился во времени? Этот вопрос заслуживает ответа до того, как вы на его основе рассмотрите инвестиционные стратегии. На рис. 2.4 приведено распределение дивидендных доходов в октябре 2002 г. по компаниям, которые выплачивали дивиденды.

Первая и, вероятно, наиболее интересная статистика – это количество компаний, которые не выплачивают дивидендов. Из 7100 компаний этой выборки 5173 компании не выплачивали дивидендов. Вторая – это изменчивость размеров дивидендных доходов среди компаний, которые платят дивиденды. В то время как средний дивидендный доход по акциям, на которые выплачиваются дивиденды, составляет около 3,32%, это число подталкивается вверх присутствием нескольких компаний, которые дают очень высокие дивидендные доходы (8% или больше). Более показательная статистика – это медианный дивидендный доход среди акций, по которым выплачиваются дивиденды, который равен 2,54%.

Много было сказано о том, как с течением времени падали в цене дивиденды, выплаченные по акциям компаний США. На рис. 2.5 приведен дивидендный доход по акциям компаний США с 1960 по 2001 г.

Дивидендный доход по акциям США упал с 3-4% в 1950-е гг. до 1-2% в конце 1990-х гг. Даже при учете падения цен на акции с 1999 по 2002 г. дивидендный доход в конце 2001 г. остался низким – на уровне 1,37%.

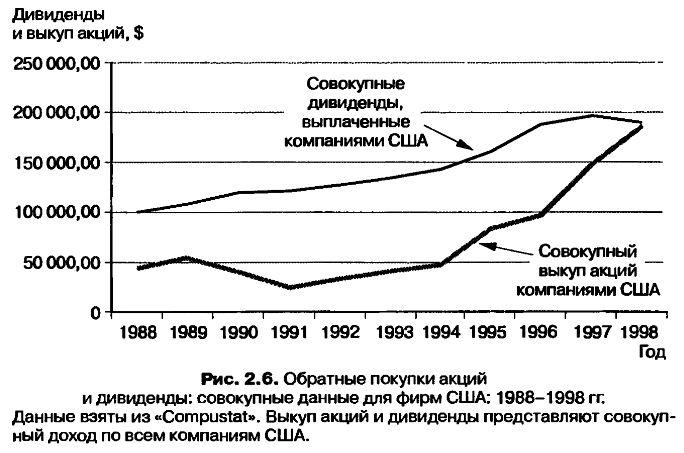

Когда вы фокусируетесь только на одних дивидендах, вы теряете из виду один важный аспект корпоративного поведения. В течение 1980-х и 1990-х гг. компании все чаще прибегали к выкупу акций как к способу возвращения денег акционерам. На рис. 2.6 представлены выплаченные совокупные дивиденды и совокупные выкупы акций для фирм США с 1989 по 1998 г.

Обратите внимание на то, что в 1998 г. фирмы потратили на выкуп акций почти столько же наличных денег, сколько ими было выплачено дивидендов в этом году. Поскольку этот факт представляет собой количественный скачок по сравнению с объемом выкупа акций в предыдущие 10 лет, прибавление их к дивидендному доходу может дать вам более разумную оценку выплат наличными деньгами, чем один только дивидендный доход.

Отраслевые различия в дивидендной политике

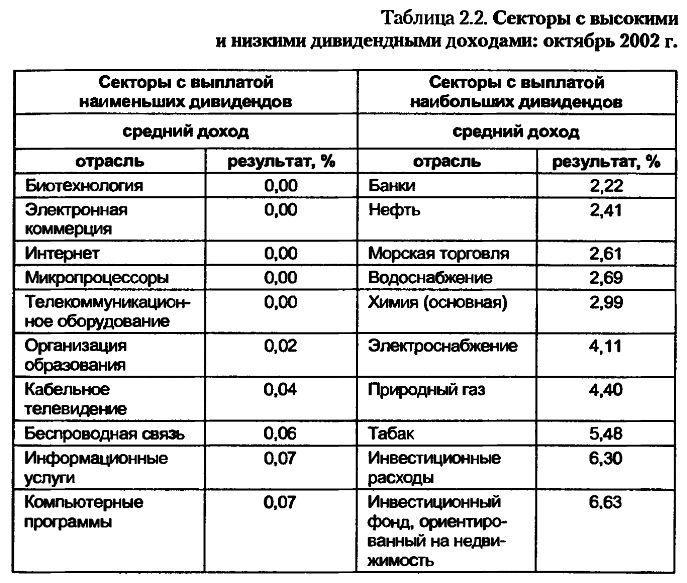

Имеются четкие различия в дивидендной политике компаний в зависимости от их экономической отрасли. В некоторых секторах, таких как банковское дело и коммунальные услуги, уже давно стало привычной практикой фирм выплачивать большие дивиденды по сравнению как с доходами (отношение дивидендов к прибыли компаний), так и к рыночной стоимости. В других секторах, таких как высокие технологии, фирмы по традиции выплачивали незначительные дивиденды или вовсе не платили их. В табл. 2.2 перечислены пять секторов с самыми большими и самыми малыми дивидендными доходами в Соединенных Штатах в октябре 2002 г.

Таблица 2.2. Секторы с высокими и низкими дивидендными доходами: октябрь 2002 г.

Эти различия от сектора к сектору имеют значение по двум причинам. Во-первых, то, что составляет высокий или низкий дивидендный доход, может зависеть от сектора (отрасли промышленности). Так, дивидендный доход в 2% может рассматриваться как низкий доход для отрасли электро- и газоснабжения, но будет высоким доходом для фирмы, производящей программы для компьютеров. Во-вторых, отбирая акции, дающие максимальные дивидендные доходы на рынке, мы получим в результате портфель, перегруженный акциями фирм, производящих финансовые услуги, предметы бытовой техники и акции трастов недвижимости (R.E.I.T. – real estate investment trusts). Хотя это не обязательно плохо, инвесторы должны осознавать этот факт при создании портфелей.

Как отмечено выше в этой главе, разные дивидендные политики привлекают разных инвесторов. Не удивительно, что инвесторы, которые покупают акции в секторах с высокой выплатой дивидендов, как правило, рассматривают высокие дивиденды как нечто положительное и воздают должное тем компаниям, которые выплачивают высокие дивиденды. Этого нельзя сказать об инвесторах, которые покупают акции компаний в области высоких технологий или биотехнологий.

Почему же в одних секторах выплачивают большие дивиденды, чем в других? Хотя причина этого частично может лежать в истории этих секторов, значительную часть различий в дивидендной политике можно объяснить фундаментальными различиями. Секторы с более высоким потенциалом роста и более изменчивыми доходами имеют тенденцию платить меньшие дивиденды, особенно по отношению к рыночной стоимости. В этих секторах фирмам для обеспечения роста часто приходится снова вкладывать в дело свои доходы, и они проявляют осторожность в выплате дивидендов, уровень которых они, возможно, не смогут сохранить. Секторы с более устойчивым доходом и меньшим потенциалом роста имеют тенденцию платить более высокие дивиденды. Трасты, занимающиеся вложениями в недвижимость, составляют особый случай, так как им требуется, согласно статуту, выплачивать 95% своих доходов в виде дивидендов.

Портфель акций с высокими дивидендами

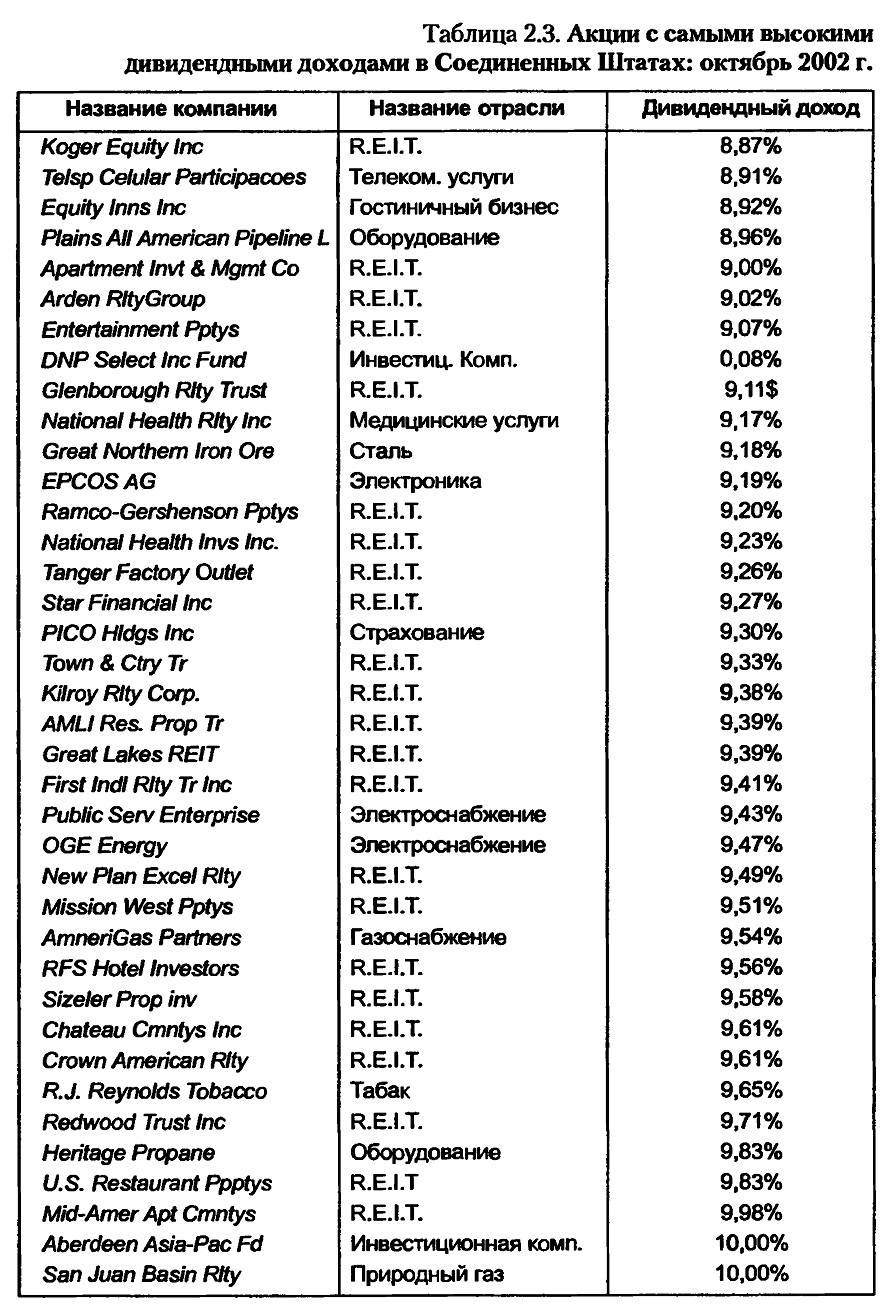

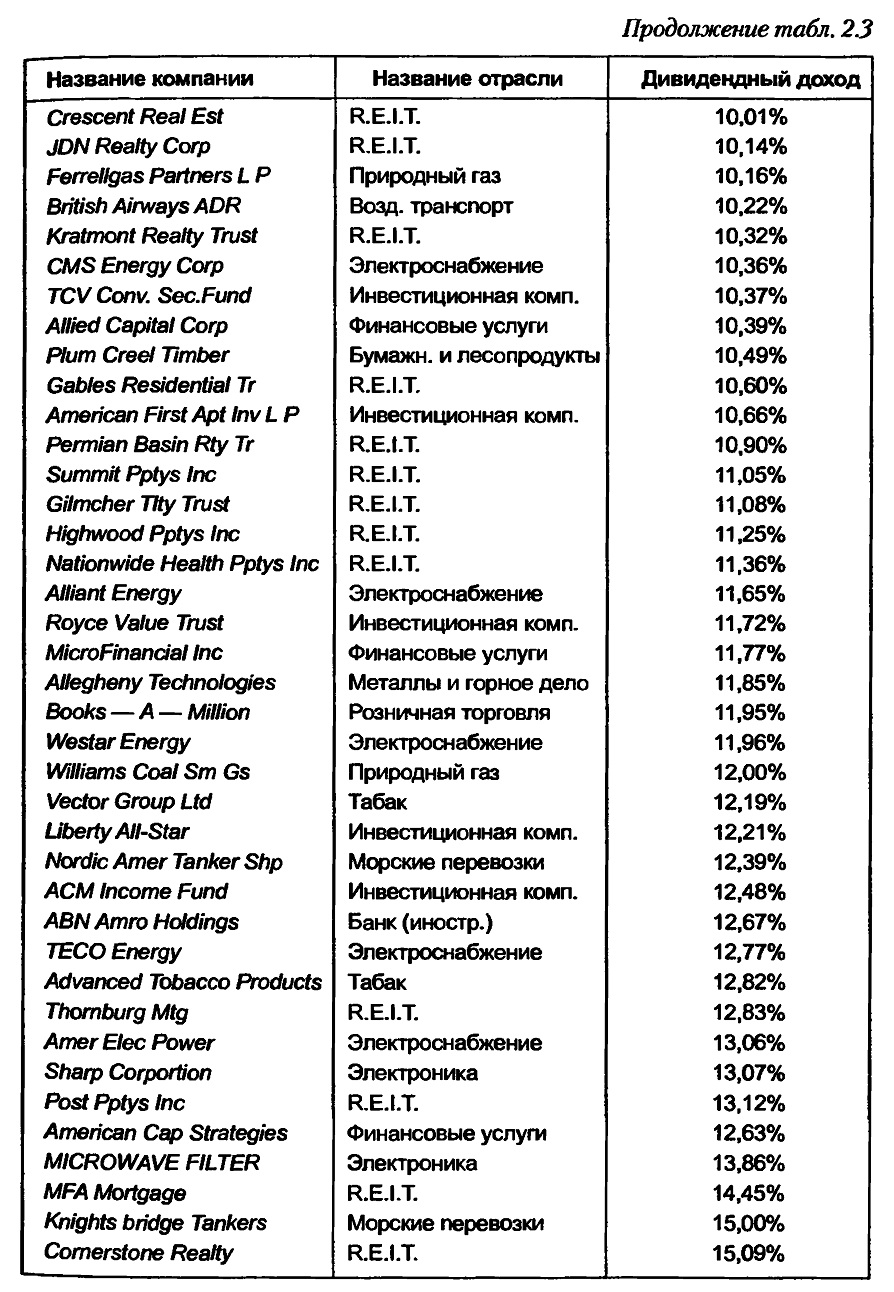

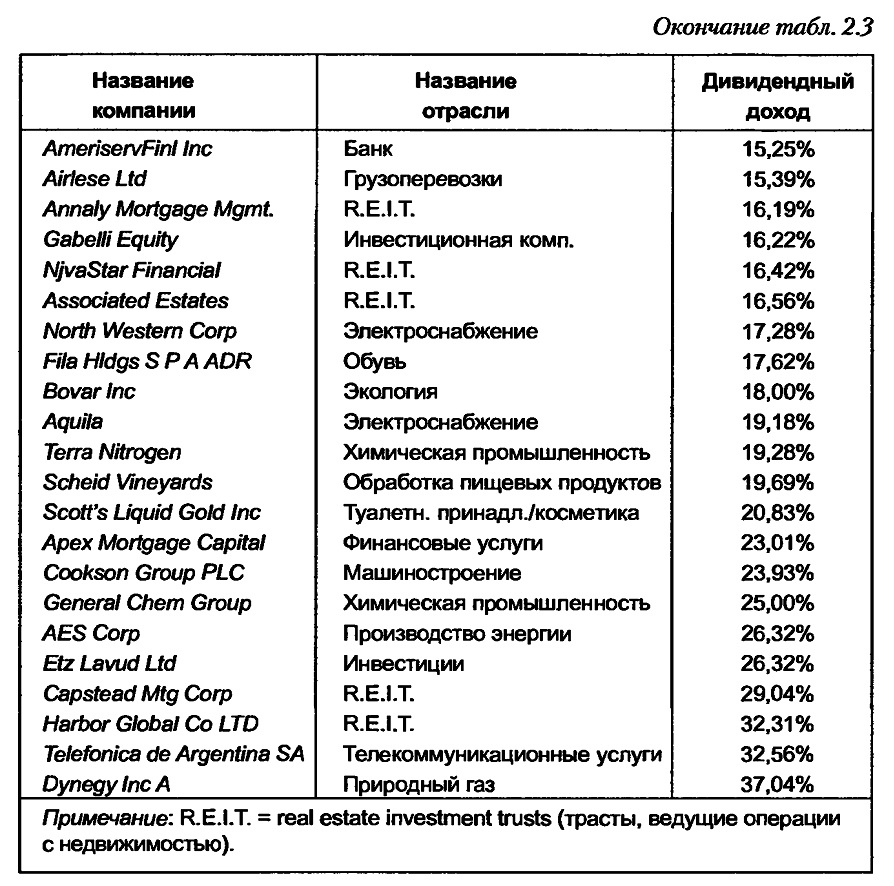

Лучшим способом понять, как выглядит портфель акций с высокими дивидендными доходами, состоит в том, чтобы создать такой портфель и затем проанализировать его характеристики. Просмотрев 7100 компаний США, для которых имеется информация на октябрь 2002 г., вы можете составить список из 100 компаний с наибольшими дивидендными доходами. Этот портфель представлен в табл. 2.3. Принимая во внимание наше обсуждение различий в дивидендной политике в разных секторах, не приходится удивляться тому, что несколько секторов представлено непропорционально. Трасты, занимающиеся вложениями в недвижимость, представляют 40% акций в этом портфеле, в то время как фирмы электро- и газоснабжения и фирмы, оказывающие финансовые услуги (банки, инвестиционные компании и страховые компании), представляют по 20% каждая.

Вторым поразительным аспектом этой таблицы являются размеры отдельных доходов. Многие из этих акций дают дивидендный доход свыше 10%. Поскольку процентная ставка на облигации Казначейства США в октябре 2002 г. составляла около 4%, а инвестиционного качества корпоративные облигации давали доход в пределах 5-6%, вы можете понять привлекательность этих акций для инвесторов, ищущих высоких доходов наличными на свои инвестиции. Стоит, однако, заметить, что эти дивиденды представляют собой дивиденды, выплаченные за последний финансовый год, тогда как цена акций есть их текущая цена. Поэтому цена будет отражать более уточненную информацию о фирме. Если плохая новость о фирме появилась недавно, то цена ее акций упадет и в результате этого выплаченный на них дивиденд будет высоким относительно новой стоимости акций. Это особенно справедливо для акций с дивидендным доходом 20% и выше. Инвесторам следует быть особо внимательными при анализе самых последних выпусков новостей, прежде чем они решатся на покупку этих акций.

Дополнение к истории

Есть три ключевых соображения, которые вы должны принять во внимание при принятии стратегии покупки акций с высокими дивидендами. Первое заключается в том, что некоторые акции с высокими дивидендными доходами могут выплачивать гораздо больше в виде дивидендов, чем могут себе позволить. Следовательно, снижение по ним дивидендов – лишь вопрос времени. Второе состоит в том, что любая фирма, которая выплачивает существенную часть своих доходов в форме дивидендов, реинвестирует меньше и может поэтому ожидать в будущем гораздо меньших темпов роста. Таким образом, вам часто придется ради более высоких дивидендных доходов пожертвовать в будущем приростом цены. Третье соображение состоит в том, что при этой стратегии вы как инвестор можете получить гораздо более высокую сумму налога, поскольку до недавнего времени дивиденды облагались налогом по более высокой ставке, чем прирост капитала.

Неустойчивые дивиденды

Хотя инвесторы и покупают иногда акции, по которым выплачиваются высокие дивиденды как замену облигаций, между ними есть одно значительное различие. Обычная облигация предлагает обещанный купон; иначе говоря, когда вы покупаете облигацию с купонной доходностью 8% по фиксированной купонной ставке, организация, выпускающая облигации (эмитент), обещает по контракту выплачивать $80 в год во все время действия облигации.

Даже если эмитент объявляет дефолт, он не может произвольно сократить эту выплату. В противоположность этому компания, выпускающая акции, не обещает сохранять или увеличивать свои дивиденды. Таким образом, компания, которая выплачивает дивиденды в размере $2 в этом году, может сократить эти дивиденды или даже вовсе их не выплачивать, если она так решит. Хотя инвесторы могут смотреть на это действие с разочарованием или даже продать свои акции (вызвав тем самым паление цен), они не могут принудить компанию выплатить им дивиденды.

Каковы же последствия этого для инвесторов? Акции с высокими дивидендами могут быть привлекательным вложением денег, но только в том случае, если размер дивидендов будет устойчив. Но как вы можете знать, будет ли размер дивидендов устойчив? Для получения ответа на этот вопрос есть три подхода. При первом и простейшем подходе дивиденды сравнивают с доходами за самый последний период, чтобы увидеть, не слишком ли много было выплачено. Второй подход модифицирует первый, принимая во внимание изменчивость доходов. В нем сравнивается размер выплаченных дивидендов с нормализованным или средним доходом за некоторое время, чтобы вынести такое же суждение. При третьем подходе пытаются измерить, сколько компания могла бы выплатить дивидендов, принимая во внимание ту реальность, что компании часто не могут выплатить весь свой доход в форме дивидендов, поскольку им надо снова вкладывать в дело свои доходы для обеспечения роста.

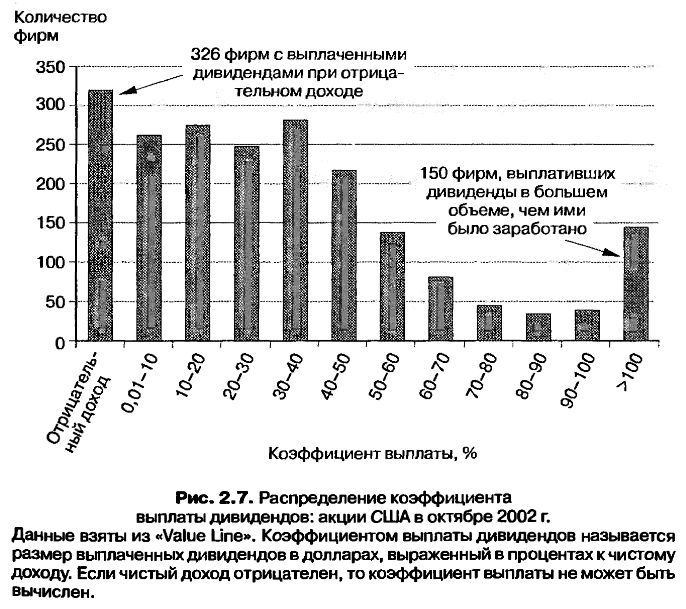

Сравнение фактических и нормализованных доходов. Первый и простейший подход к оценке устойчивости дивидендов состоит в сравнении дивидендов, выплаченных за самый последний период, с доходами за этот период. Отношение величины дивидендов к доходам называется коэффициентом выплат. На рис. 2.7 приведено распределение коэффициента выплат в США в октябре 2002 г.

Фирма, которая имеет коэффициент выплаты больше 100%, выплатила больше своих доходов в качестве дивидендов, по крайней мере в самом последнем финансовом году. Если доходы фирмы не будут возмещены в скором времени, то эта выплата будет, очевидно, не по силам для фирмы в течение длительного времени и может иметь серьезные бухгалтерские и экономические последствия. С бухгалтерской точки зрения это действие снизит балансовую стоимость активов фирмы. С экономической точки зрения это означает, что фирма не только не реинвестирует деньги в бизнес, но и снижает его обеспеченность активами, тем самым уменьшая его способность к росту в будущем.

Хотя избегание фирм, которые выплачивают в форме дивидендов больше, чем зарабатывают, и может быть принято как очевидная стратегия, вы можете принять для себя и другие, более жесткие ограничения. Например, некоторые консервативно настроенные инвесторы и финансовые консультанты предлагают, чтобы вы избегали фирм, которые выплачивают больше определенного процента своих доходов – двух третей (что соответствует коэффициенту выплаты 67%). Хотя эти ограничения являются обычно произвольными, они отражают тот факт, что доходы – вещь изменчивая и что дивиденды в фирмах, которые выплачивают их в размере, превышающем предельный коэффициент выплат, – дело рискованное.

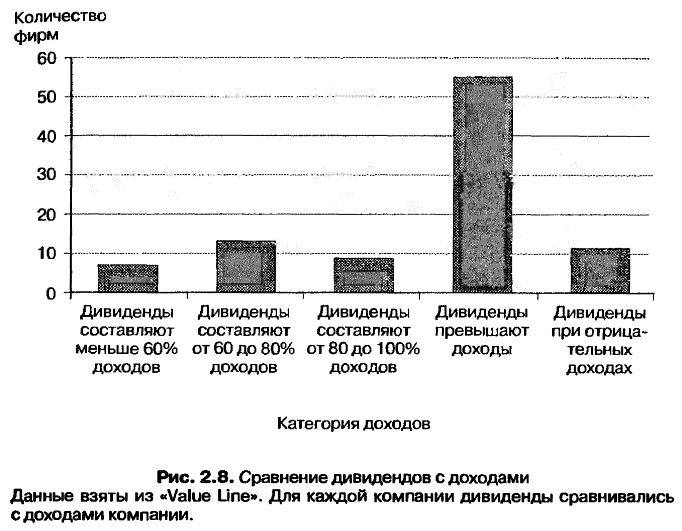

Просмотрите снова выборку 100 компаний с самыми высокими дивидендными выплатами (из табл. 2.3) и сравните ежегодные дивиденды с доходами за последние четыре квартала. Рисунок 2.8 суммирует результаты этого сравнения.

Из 100 фирм, входящих в портфель, у 57 дивиденды превышали их доходы за последние четыре квартала, а 12 фирм платили дивиденды даже при понесенных за год убытках.

Некоторые аналитики, возможно, обвинят вас в чрезмерной осторожности вашего анализа. Они укажут вам, что доходы за последние 12 месяцев занижены вследствие низкого общего экономического роста и что вам следовало бы сравнивать дивиденды с доходами в нормальном году или при устойчивых доходах. Одна из простых модификаций, которую они могут порекомендовать, состоит в том, чтобы посмотреть на средние доходы за какой-нибудь прошлый период, скажем за 5 лет. Хотя вы можете и принять логику этого довода, это консервативная инвестиционная стратегия, и, кажется, будет благоразумно применить самый жесткий тест, какой вы только сможете найти, чтобы решить, являются ли дивиденды устойчивыми.

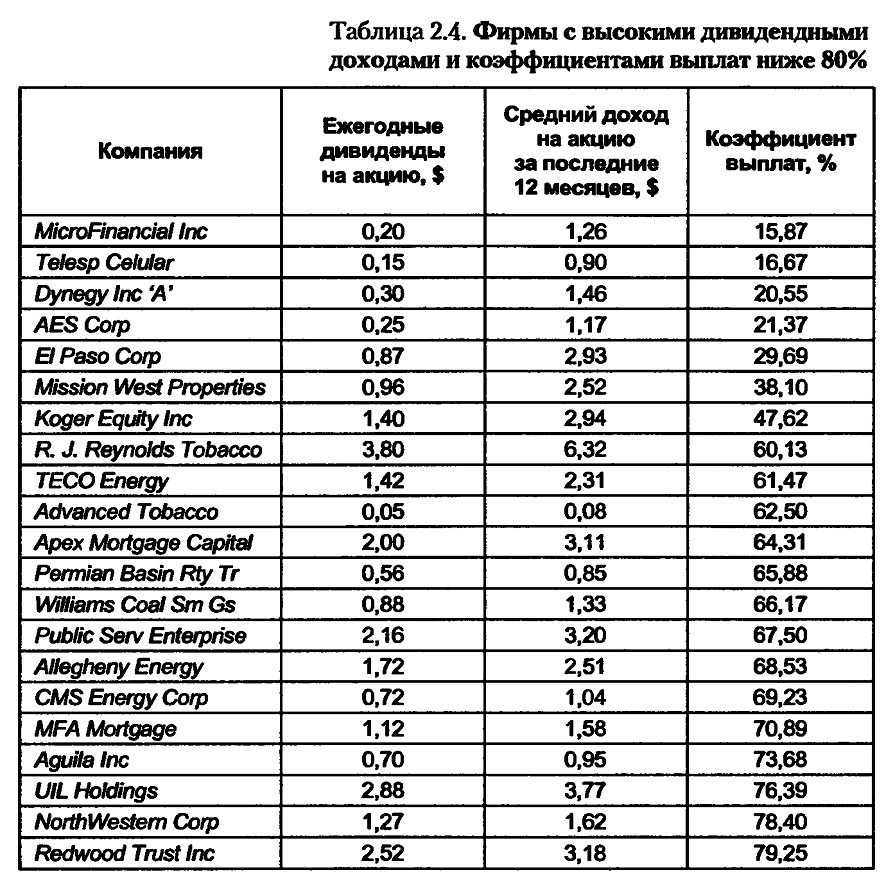

Возвращаясь к списку, становится совершенно ясно, что использование предельного значения 67% для коэффициента выплат сократит портфель примерно до 15 фирм. Даже если применить либеральное предельное значение коэффициента в 80%, это сократило бы размер портфеля до 21 компании, которые перечислены в табл. 2.4.

Даже в рамках этого примера имеется несколько тревожных сигналов, на которые следует обратить внимание. Во-первых, рассмотрим многочисленные энергетические компании, которые входят в список. Так как этот портфель создан на фоне полного бухгалтерского разгрома компании Enron, возможность того, что заявленные доходы в этих фирмах тоже могут быть фиктивными, является одной из причин, в силу которых цены акций были снижены. Если доходы в этих компаниях завышены, их дивиденды должны тоже снизиться в будущие периоды. Во-вторых, обратите внимание, что пара табачных компаний также попала в список. Для этих фирм перспектива крупных судебных процессов перевешивает доходы; несколько таких процессов вполне могут иметь следствием отмену или сокращение дивидендов. Впрочем, обратите внимание, это не доказывает, что таких акций следует избегать, но вам следует проделать определенную «домашнюю работу» перед покупкой этих акций. Практически говоря, вы должны проверить финансовые заявления энергетических компаний из этого списка, чтобы убедиться, что среди них нет признаков скрытия обязательств или фиктивных (и неустойчивых) доходов. Вы вполне можете прийти к выводу, что рыночные страхи неуместны и что эти акции являются хорошими вложениями. В отношении табачных компаний вам нужно будет проделать аналогичный анализ на наличие потенциальных судебных обязательств.

Сравнения с потенциальными дивидендами. Хотя сравнение дивидендов с доходами может дать простой способ получения ответа на вопрос, являются ли дивиденды устойчивыми, оно не может служить полным тестом по следующим двум причинам.

• Доходы не являются потоками наличных денег. Бухгалтеры определяют прибыль путем вычитания учетных затрат из доходов. Однако существуют особенности учета безналичных затрат (например, обесценивание и амортизация) и отличия метода учета по поставке и реализации (который применяется в корпоративных бухгалтерских отчетах) от учета по методу наличных денежных потоков.

• Фирмы могут иметь потребность в реинвестировании. Даже если прибыли грубо соответствуют денежным потокам, фирмы могут оказаться не в состоянии выплатить их в виде дивидендов. Это происходит потому, что фирмам часто приходится реинвестировать прибыль, чтобы сохранить свои активы, и эти капитальные вложения (которые не показываются в отчетах о доходах) снижают потоки наличности.

Чтобы дивиденды были действительно устойчивыми, денежные потоки, оставшиеся после капитальных затрат, должны быть больше, чем дивиденды.

Как вы сможете измерить денежные потоки, имеющиеся для выплаты дивидендов? Одним из способов является метод «свободных денежных потоков в капитал», который измеряет наличность, оставшуюся после того, как удовлетворены потребности в реинвестировании. Чтобы измерить величину денежного потока в капитал, вы начинаете с чистого дохода и делаете следующие корректировки:

• прибавляете неденежные затраты – такие как обесценивание и амортизация;

• вычитаете капитальные затраты, поскольку они представляют утечку денежной наличности. Хотя некоторые аналитики проводят различие между обязательными и дискреционными (выполняемыми по усмотрению) капитальными затратами, вы должны учитывать все такие затраты при расчете свободных денежных потоков в капитал;

• вам следует вычесть изменение в стоимости нематериальных активов, чтобы получить величину денежного потока. Таким образом, увеличение нематериальных активов снизит денежные потоки, тогда как уменьшение увеличит их. Выполнение этой корректировки превращает в существенной степени накопленные доходы в денежные доходы;

• вычтите из полученного чистого денежного потока размер долга. Выплата долга представляет собой утечку наличных денег, тогда как новый долг является притоком наличных денег. Разность между ними должна влиять на ваш денежный поток в капитал:

Обратите внимание, что чистый денежный поток от долга может быть положителен, если новые долговые обязательства превышают платежи по старым долгам. Консервативные аналитики, которые не хотят, чтобы дивиденды финансировались чистыми долговыми обязательствами, часто рассчитывают консервативную версию свободного денежного потока в капитал, которая игнорирует чистые денежные потоки по долгам:

Хотя вы можете вычислить величину FCFE, используя информацию из отчета о результатах хозяйственной деятельности и баланса фирмы, вы можете получить ее из отчета о денежных потоках.

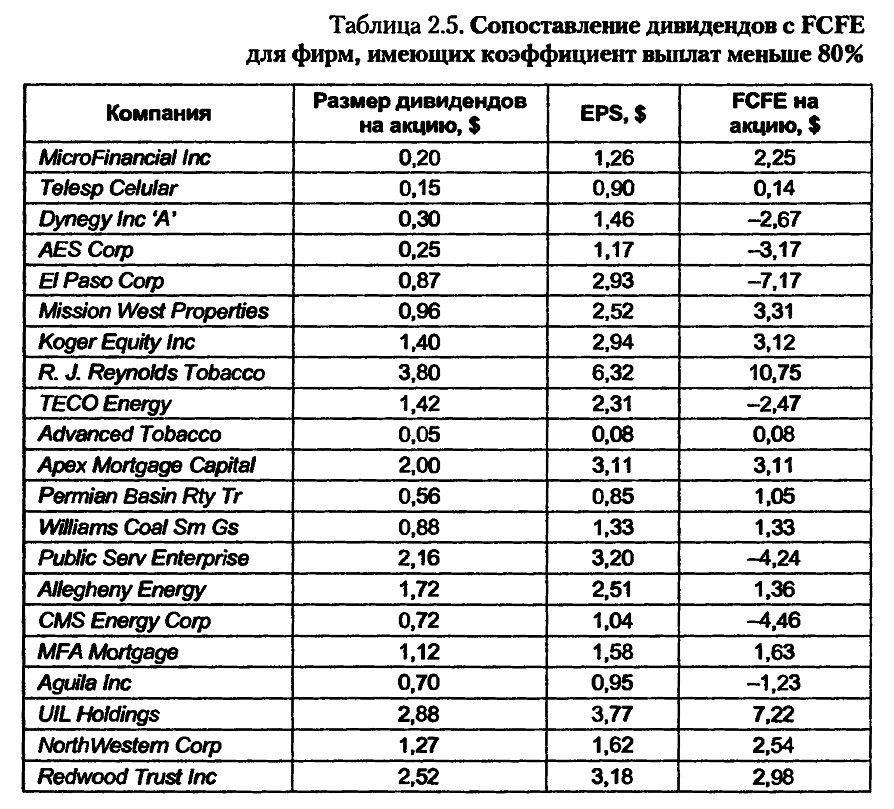

Снова рассмотрим, как выглядел бы наш список из 21 фирмы, у которых коэффициенты выплат были меньше 80%, в табл. 2.4, если бы вы сравнили дивиденды с FCFE. Чтобы получить ответ на этот вопрос, значения FCFE были вычислены при консервативном подходе (без учета новых долговых обязательств). Таблица 2.5 подытоживает результаты.

Трасты, осуществляющие инвестиции в недвижимость, а также табачные компании выглядят даже лучше в вопросе об устойчивости дивидендов, когда дивиденды сравниваются со свободными денежными потоками в капитал. Например, Р. Дж. Рейнолдс имеет свободный денежный поток в капитал, равный $10,75 на акцию, и выплачивает в качестве дивидендов $3,80, что говорит о наличии солидного запаса для дивидендных выплат. Все же беспокойство относительно судебных исков к табачным компаниям должно повлиять на ваше окончательное решение относительно инвестиций. Самое большое расхождение между доходом на акцию и FCFE мы видим у энергетических фирм. Все энергетические фирмы имеют значительно меньшие свободные денежные потоки в основной капитал; 5 из них имеют отрицательные свободные денежные потоки в капитал. Поскольку FCFE представляет собой наличность, имеющуюся для выплаты дивидендов, вы можете поинтересоваться, как они могут позволить себе выплачивать те дивиденды, которые они выплачивают? В конце 1990 х гг. энергетические фирмы занимали деньги (с занесением или без занесения в бухгалтерские книги) и осуществляли выпуск акций для финансирования выплаты дивидендов. В результате этого они оказались в большой степени зависимыми от заемных средств. Из всего этого вы можете сделать вывод, что эти фирмы не могут сохранить прежний уровень дивидендов. Это справедливо, хотя и в меньшей степени, и для компании Telesp Cellular.

Низкие темпы роста

По мере того как фирма увеличивает дивиденды, которые она выплачивает своим акционерам, она вкладывает обратно в бизнес все меньшую долю своих доходов.

В конечном итоге это должно привести к более медленному росту ее прибыли на одну акцию. Фактически скорость (или темп) долговременного устойчивого роста прибыли фирмы на акцию можно записать как функцию ее коэффициента выплат и качества ее инвестиций (измеряемого ее прибылью на капитал):

Ожидаемая скорость (темп) долговременного роста доходов на акцию = (1 – коэффициент выплат) х (прибыль на капитал).

Например, фирма, которая выплачивает 40% своей прибыли в качестве дивидендов и получает 20% дохода на капитал, может ожидать в перспективе, что ее прибыль на акцию будет расти на 12% в год:

Ожидаемая скорость роста доходов на акцию = (1 – 0,40) х (0,20) = 0,12, или 12%.

Инвесторы, которые вкладывают деньги в компании, выплачивающие высокие дивиденды, должны принять компромиссное решение. Эти фирмы будут в общем случае иметь гораздо более низкий ожидаемый темп роста прибыли.

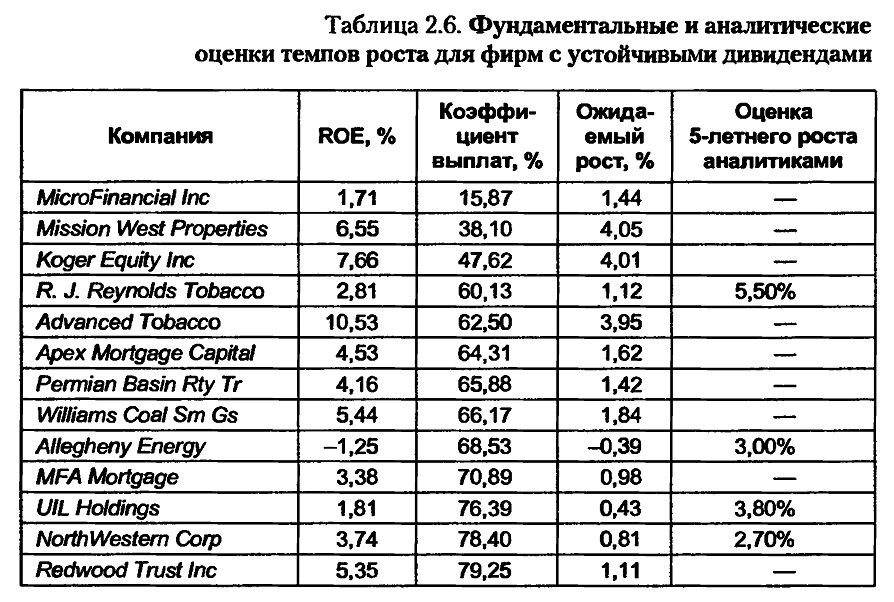

Рассмотрим снова выборку акций с высокими дивидендами из табл. 2.5, для которых дивиденды отличаются устойчивостью – фирмы, для которых дивиденды превышают свободные денежные потоки в основной капитал, исключены. В табл. 2.6 устойчивые темпы роста для этих фирмы оцениваются и сравниваются с оценками аналитиков в отношении их ожидаемого роста.

Фундаментальные оценки темпов роста низки для всех фирм отчасти потому, что эти фирмы имеют высокий коэффициент выплат, а частью вследствие низкого показателя прибыли на акцию. Для тех фирм, по которым имеются оценки их темпов роста, данные аналитиками, ожидаемые темпы роста прибыли на акцию за последующие 5 лет низки. Действительно, если вам нужны фирмы, имеющие фундаментальные темпы роста в 3% или больше, то единственные три фирмы, которые удовлетворяют этому требованию, – это два траста, осуществляющие вложения в недвижимость, – Mission West Properties и Koger Equity – и одна табачная фирма – Advanced Tobacco. Таким образом, выбор фирм по признаку устойчивости дивидендов и по разумно высокому темпу роста доходов уменьшает первоначальную выборку из 100 фирм до 3 фирм.

Налоги

Как говорится, в жизни неизбежны только две вещи: налоги и смерть. Хотя у инвесторов есть шанс сделать паузу и выразить восхищение доходом до вычета налогов, который они имеют по своим инвестиционным портфелям, они могут истратить только те доходы, которые они имеют после вычета налогов. Стратегии, которые обещают соблазнительные доходы до вычета налогов, могут в итоге дать прибыль ниже средней.

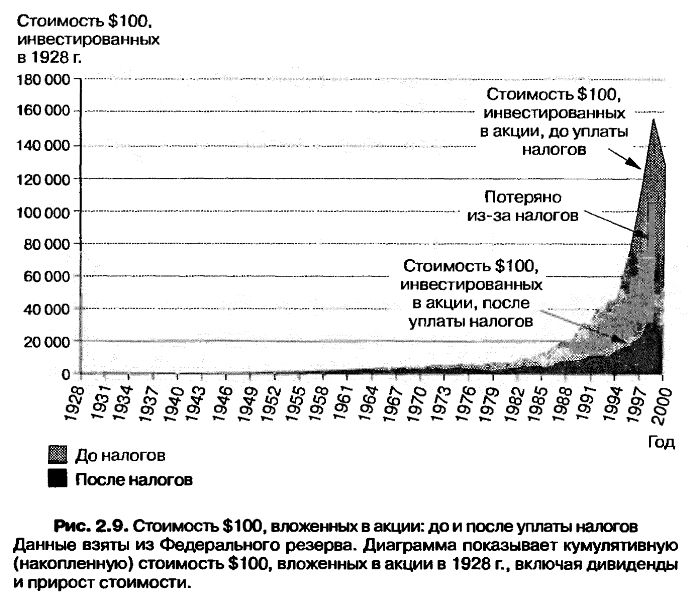

Сколь велико бремя налогов для доходов на инвестиции? Ознакомление с доходами на рынке акций США и на правительственные облигации показывает, что акции порождают значительно большие доходы, чем ценные бумаги Казначейства или облигации. Так, $100, инвестированные в акции в 1928 г., к концу 2001 г. выросли бы до $125 599, т. е. значительно больше, чем мог бы стоить ваш портфель, если бы вы вложили ваши деньги в ценные бумаги Казначейства ($1713) или облигации Министерства финансов ($3587). Это впечатляет, но следует помнить, что это цифры до вычета налогов и стоимости трансакций. На минуту посмотрим, как влияют налоги на эти доходы. Допустим, что инвестор, покупая эти акции, увидел бы ставки налогового обложения – 35% на дивиденды и 20% на доходы с капитала за этот период. Чтобы вычислить влияние налогов на доходы, вам придется подумать, как часто этот инвестор заключает сделки. Если вы примете, что он пересматривает весь свой портфель в конце каждого года, то окажется, что ему придется платить налоги как на дивиденды, так и на прирост стоимости каждый год. Рисунок 2.9 показывает влияние этого на стоимость портфеля за этот период и влияние налогов на остающийся в результате портфель.

Обратите внимание на то, что поправка на налоговые вычеты снизила конечную стоимость портфеля более чем на две трети: с $125 598 до $39 623.

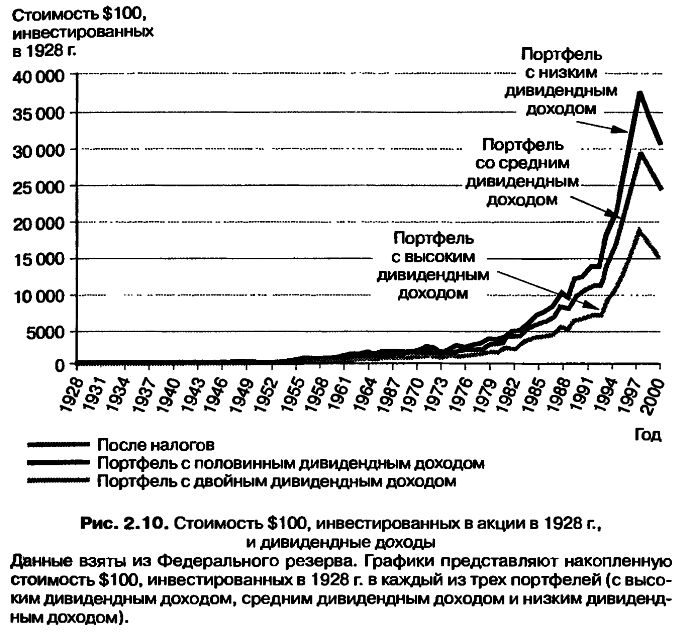

Если налоги влияют на все инвестиции, вы можете спросить, почему их влияние подчеркивается нами при рассмотрении стратегии выбора акций с высокими дивидендами. Хотя налоги на прирост капитала можно пока не рассматривать, налоги на дивиденды должны выплачиваться в каждый период, за который вы получаете дивиденды. Таким образом, стратегия инвестирования в акции, которые приносят дивиденды выше средних, повлечет за собой меньшую гибкость, когда дело дойдет до расчета времени выплаты налогов, и к выплате большего объема налогов, по крайней мере по сравнению с инвестированием в акции с более низким дивидендным доходом, но на длительный срок. Рисунок 2.10 иллюстрирует это для инвестора, сопоставляя год за годом эффективность портфеля с дивидендным доходом, наполовину меньшим рыночного, с портфелем, в два раза превышающим средний дивидендный доход, при сохранении постоянного уровня общих доходов.

Обратите внимание на то, что портфель акций с половинным дивидендным доходом относительно рынка имеет конечную стоимость в 2001 г. лишь чуть больше $30 000, тогда как портфель акций с дивидендным доходом, в два раза превышающим среднерыночный уровень, имеет конечную стоимость, примерно равную половине этой величины.

Не могли ли эти налоговые обязательства обесценить стратегию покупки акций, по которым выплачиваются высокие дивиденды, для инвестора, который столкнулся с высокими налоговыми ставками? Это не обязательно по двум причинам. Первая заключается в том, что доход по этой стратегии мог все равно оставаться более высоким после того, как вы заплатили дополнительные налоги. Вторая причина состоит в том, что разные части одного и того же инвестиционного портфеля могли рассматриваться по-разному в целях налогообложения. Даже выплачивающему высокие налоги инвестору разрешалось накапливать денежные средства в пенсионных счетах и откладывать или задерживать выплату налогов до выхода на пенсию. Инвестирование ваших пенсионных средств в акции с высоким дивидендом дало бы вам в дальнейшем преимущества при использовании этой стратегии без затрат на выплату налогов.

Одна из опасностей, которые сулит оглядка на прошлое, является то, что вы можете не заметить существенных изменений, происшедших в мире. Многое из того, что было сказано в этом разделе о недостатках высоких дивидендов в связи с налогами, уже вполне могло уйти в историю, поскольку новый законопроект о налогах, ставший законом в мае 2003 г., снизил налоговую ставку на дивиденды до 15% и сделал ее равной налоговой ставке на прирост капитала.

|

, качественная аналитика и обучение.")