|

Рассмотрение фактов

Каковы доказательства того, что рынки учатся медленно? Для ответа на этот вопрос имеют значение три категории исследований. Первый комплекс смотрит на изменения цен акций во времени, чтобы увидеть, обнаруживают ли они тенденцию движения в одном направлении в течение длительных отрезков времени. Второй комплекс смотрит на то, как рынки реагируют на новости компаний – например, на объявления о доходах и дивидендах – и как цены приспосабливаются к новой информации. Последний комплекс смотрит на взаимные фонды в поисках признаков того, что те взаимные фонды, которые хорошо работали в прошлом, продолжают делать это и в будущем.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Серийная корреляция в изменениях цены акций

В главе 8 при рассмотрении инвестора, действующего против рынка, мы рассмотрели доказательства того, что акции, которые поднялись в цене, скорее всего, в будущем пойдут вниз. Доказательства, которые были представлены в той главе о корреляции между изменениями цен в следующие друг за другом периоды, имеют значения и для инерционного инвестирования. В конце концов, инвесторы, действующие против течения, и инерционные инвесторы имеют противоположные взгляды на мир, и доказательства, поддерживающие одну стратегию, должны рассматриваться как отвергающие другую.

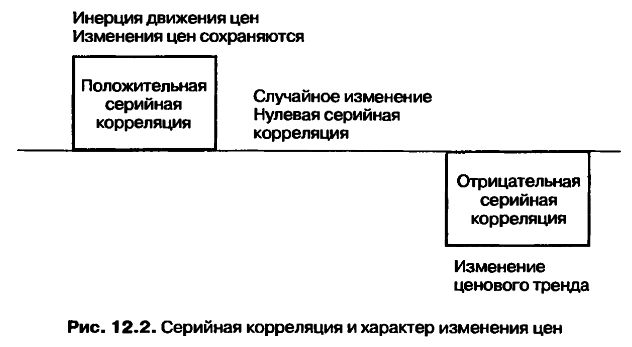

Серийная корреляция измеряет соотношение между изменениями цен в один период и изменениями цен в следующий период. Как отмечалось в главе 8, положительная серийная корреляция должна указывать, что акции, которые поднимались в цене, будут, скорее всего, продолжать подниматься, тогда как отрицательная корреляция должна указывать, что акции, которые падали в прошлый период, скорее всего, изменят направление своего движения и в будущем будут подниматься в цене. Рисунок 12.2 суммирует эти возможности.

В качестве инерциального инвестора вы хотели бы, чтобы изменения цены были серийно скоррелированы, но так ли это в действительности? Самое раннее исследование серийной корреляции, упомянутое в главе 8, находит мало признаков серийной корреляции между доходами за короткие периоды (дни, недели). Имеется и одно недавнее исследование, которое находит признаки серийной корреляции между доходами по акциям за час и за день, но характер корреляции для больших и малых объемов торгов различается. При высоких объемах цены акций с большей вероятностью изменяют направление своего движения за короткие периоды, т. е. имеют отрицательную серийную корреляцию. При низких объемах торгов цена акций, скорее всего, будет продолжать двигаться в том же направлении, т. е. наблюдается положительная серийная корреляция. Ни одна из этих работ не предполагает, что вы можете заработать деньги на основании этих корреляций. Дальше в этой главе вы увидите больше доказательств наличия связи между инерцией движения цен и объемом.

Когда вы смотрите на проявления серийной корреляции между доходами за более долгие отрезки времени, вы видите больше признаков наличия как инерции движения цены, так и смены его направления в зависимости от выбранной вами длины периода. Джигадиш и Титман (Jegadeesh and Titman) представляют доказательства наличия инерции движения цен за периоды до 8 месяцев: акции, которые поднялись в цене за последние 6 месяцев, имеют тенденцию подниматься, тогда как акции, которые падали в течение последних 6 месяцев, имеют тенденцию продолжать падать. Если вы возьмете годовой период, то сторонники вложений против рынка выиграют этот спор; кроме того, имеются ясные доказательства смены направления движения цен, особенно за 5-летние отрезки времени. Иными словами, акции, которые в основном поднимались в цене за последние 5 лет, скорее всего, пойдут вниз в следующие 5 лет.

|

, качественная аналитика и обучение.")