|

Присоединения происходят в таком разнообразии форм, что трудно дать картину типичного присоединения. В первой части этого раздела мы начнем с обзора присоединений, чтобы посмотреть, сможете ли вы найти общие схемы успехов и неудач. Во второй части мы попробуем составить портфель приобретающих компаний, а также портфель потенциальных компаний-мишеней.

Приобретающие и приобретаемые фирмы

Существует ли типичная приобретающая компания? А с другой стороны сделки, существует ли типичная фирма-мишень? Если вы хотите создать инвестиционную стратегию, которая вращается вокруг присоединений, вы должны попробовать по крайней мере ответить на эти вопросы.

Приобретающие фирмы. Существуют ли общие признаки, характеризующие приобретающие фирмы, и особенно успешно приобретающие фирмы? Если вы посмотрите на небольшую выборку присоединений или даже на все присоединения, сделанные в течение года, вы с большим трудом сможете найти какие-либо общие черты у приобретателей.

Тем не менее исследователи просмотрели сотни присоединений за длительные периоды времени и все же нашли несколько общих признаков, характеризующих успешные присоединения в течение определенного времени.

• Фирмы, присоединяющие другие фирмы, близкие по величине (что часто называют слиянием равных), по-видимому, имеют более низкую вероятность успеха, чем фирмы, которые фокусируются на приобретении гораздо более мелких фирм. Так, шансы на успех были больше для компании General Electric, которая в течение 1990-х гг. каждый год присоединяла к себе десятки мелких компаний, чем при слиянии AOL и Time Warner, двух компаний с очень большой рыночной капитализацией.

• Фирмы, которые при присоединениях мотивируются экономией затрат, имеют, по-видимому, больший шанс на успех, чем фирмы, которые мотивируются надеждой на рост. Это особенно справедливо, когда экономия затрат является конкретной и планируемой во время присоединения. Некоторые из самых успешных слияний в 1990-х гг. включали банки, которые сливались с целью сэкономить деньги и получить экономию за счет увеличения масштаба.

• Программы присоединения, которые фокусируются на покупке мелких частных предприятий с целью своего укрепления, добиваются большего успеха, чем программы присоединения, которые концентрируются на приобретении фирм, акции которых торгуются на открытом рынке. Фирмы типа Service Industries (похоронные дома), Blockbuster Video (видеопрокатные магазины) и Browning Ferris (предприятия по уборке мусора) – все они выросли путем присоединения мелких частных фирм. По вопросу о синергии проведенная KPMG оценка 700 крупнейших сделок с 1996 по 1998 г. привела к следующим выводам:

• фирмы, оценивающие синергию до присоединения, имеют вероятность успеха на 28% больше, чем фирмы, которые этого не делают;

• синергии, дающие экономию затрат, связанные с сокращением числа работников, имеют большую вероятность реализации, чем синергии при разработке новых продуктов или при научно-исследовательских или опытно-конструкторских работах. Например, только от четверти до трети фирм добились успеха при последнем варианте синергии, тогда как 66% фирм смогли после слияния снизить численность работников.

Некоторые исследования находят улучшения в текущей эффективности фирм после слияний, особенно после враждебных слияний. Обследование, проведенное в 1992 г., пришло к выводу, что медианный доход в наличных средствах после присоединения повышается для фирм, участвующих в слиянии, хотя 25% из слившихся фирм после сделки отстают от средних по отрасли показателей. В 1999 г. другое исследование проверило 197 сделок по слиянию, происшедших между 1982 и 1987 гг., и разделило фирмы в соответствии с фактами замены руководства (123 фирмы) по результатам сделки. Вот выводы:

• в течение 5 лет после сделки слившиеся фирмы заработали на 2% больше, чем отрасль в среднем;

• почти весь этот избыточный доход произошел в случаях, когда главный руководитель фирмы-мишени был заменен в течение одного года после слияния. Эти фирмы заработали на 3,1% больше среднего значения по отрасли, в то время как фирмы, в которых главный руководитель сохранивший свой пост, заработали не лучше, чем в среднем по отрасли.

Помимо того, в нескольких работах исследователями было проверено, действительно ли присоединения близких по направлению деятельности предприятий (т. е. присоединения, мотивируемые стремлением к синергии) дают более высокие доходы, чем приобретения не связанных по характеру деятельности предприятий (например, конгломератные слияния), и пришли к противоречивым выводам без какого-либо консенсуса. Обследование 260 сделок с обменом акций разделило эти слияния на конгломератные трансакции и трансакции «в той же отрасли». Ученые не нашли никаких признаков увеличения доходов ни для акционеров, ни для владельцев облигаций в конгломератных трансакциях или трансакциях «в одной и той же отрасли». Тем не менее они все же нашли значительные чистые доходы как для акционеров, так и для владельцев облигаций в случае слияний связанных друг с другом фирм.

Фирмы-мишени. Если мы посмотрим на реакцию цен акций фирм-мишеней как непосредственно до, так и сразу же после объявления о присоединении, то становится совершенно ясно, что доход в акциях, получаемый от присоединений, образуется еще до объявления о присоединении. Возможно ли это при отсутствии инсайдерской информации? Если да, то задачей инвестора является идентифицировать общие признаки фирм, которые чаще всего становятся фирмами-мишенями. Поскольку мотивации при враждебных и дружественных присоединениях очень различаются, не должно вызывать удивления, что типичная фирма-мишень при враждебном присоединении очень отличается от типичной фирмы-мишени при дружественном присоединении. Типичная фирма-мишень при враждебном присоединении имеет следующие характеристики:

• ее акции экономически слабее, чем другие акции в ее отрасли и вообще на рынке, с точки зрения доходов для ее акционеров в годы, предшествующие присоединению;

• она была менее рентабельной, чем другие фирмы в ее отрасли, в годы, предшествующие присоединению;

• она имела гораздо более низкую долю владения акциями инсайдерами, чем это было в других фирмах в близких к ней категориях.

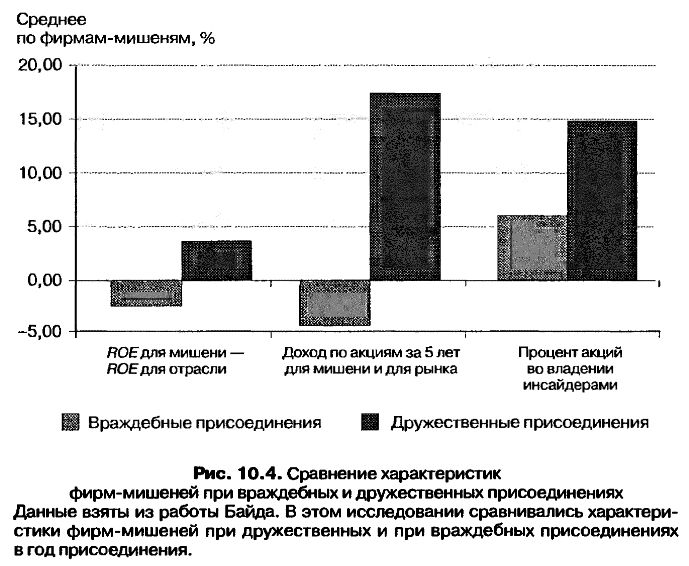

Сравнение фирм-мишеней при враждебном и дружественном присоединении иллюстрирует эти различия. Результаты исследования Байда (Bhide) суммированы на рис. 10.4.

Как видно из рисунка, при враждебных присоединениях фирмы-мишени получили в среднем доход на акционерный капитал на 2,2% ниже, чем остальные фирмы в той же отрасли; они заработали доходы для своих акционеров, которые оказались на 4% ниже, чем в среднем по рынку, и только 6,5% акций были во владении инсайдеров.

Имеются также признаки того, что эти фирмы производят значительные изменения в характере своих действий после враждебных присоединений. В процитированной выше работе изучались последствия враждебных присоединений и было отмечено следующее:

• за многими враждебными присоединениями последовал рост задолженности, который привел к снижению качества долга. Тем не менее долг был быстро снижен за счет выручки от продажи активов;

• для этих фирм не было отмечено значительного изменения в объеме капитальных вложений;

• почти 60% присоединений сопровождались последующими значительными изъятиями вложений, которым подверглась половина или больше всех фирм. Преобладающее большинство изъятий относилось к предприятиям в областях бизнеса, не связанных с главным бизнесом компании (т. е. они представляли собой отход от корпоративной диверсификации, проведенной в предыдущее время);

• в 17 из 19 случаев враждебных присоединений произошли значительные изменения в руководстве, а в 7 случаях присоединений произошла замена всей управленческой команды корпорации.

Таким образом, вопреки распространенной точке зрения большинство враждебных присоединений не сопровождалось «стрижкой» активов компании-мишени со стороны присоединяющей компании и разорением ее. Напротив, фирмы-мишени перефокусируют свой главный бизнес и часто улучшают свои эксплуатационные характеристики.

Составление портфелей

Как инвестор вы, возможно, найдете доказательства успешного присоединения и характеристики типичных фирм-мишеней интересными, но не особенно важными, поскольку все они представляют слияния, происшедшие в прошлом. Но вас может заинтересовать вопрос, сможете ли вы заработать на присоединении, которое произошло 10 лет назад? Нет, но вы сможете воспользоваться этими данными для составления портфеля потенциальных приобретателей и фирм-мишеней сегодня.

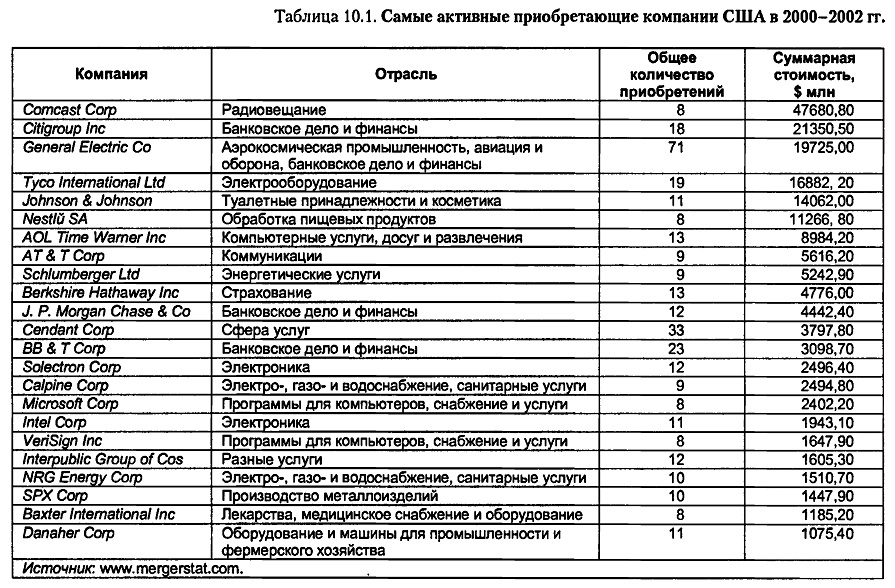

Портфель присоединяющих фирм. Чтобы составить портфель присоединяющих фирм, вы должны взглянуть на историю и проверить источники роста отдельных фирм. Например, в табл. 10.1 приводятся данные о самых присоединяющих компаниях в Соединенных Штатах между 2000 и 2002 гг., основанные на стоимости приобретений в долларах.

Обратите внимание на широкий охват отраслей, из которых извлечены данные о приобретающих компаниях, и на количество сделок, заключенных некоторыми из них. Например, в этот двухлетний период компания General Electric купила 71 компанию, хотя каждая из покупок в среднем была меньше, чем 8 компаний, купленных за тот же период компанией Comeast.

Наблюдается явное смещение в сторону представленности в таблице более крупных фирм, если проранжировать фирмы по стоимости присоединений в долларах. Чтобы ощутить, насколько каждая из этих компаний полагается на присоединения ради своего роста, вам следовало бы также прошкалировать стоимость присоединений по стоимости приобретателей. Например, $2,4 млрд, потраченных компанией Microsoft на присоединения, составили меньше 1% общей рыночной стоимости компании, в то время как $5,6 млрд расходов на присоединения компании AT&T составляли 20% ее рыночной стоимости. Вы могли бы составить портфель приобретающих фирм, основываясь на том, какую часть стоимости фирмы составляют ее затраты на присоединения. Этот портфель очень отличался бы от портфеля, представленного в табл. 10.1, и включал бы более мелкие компании.

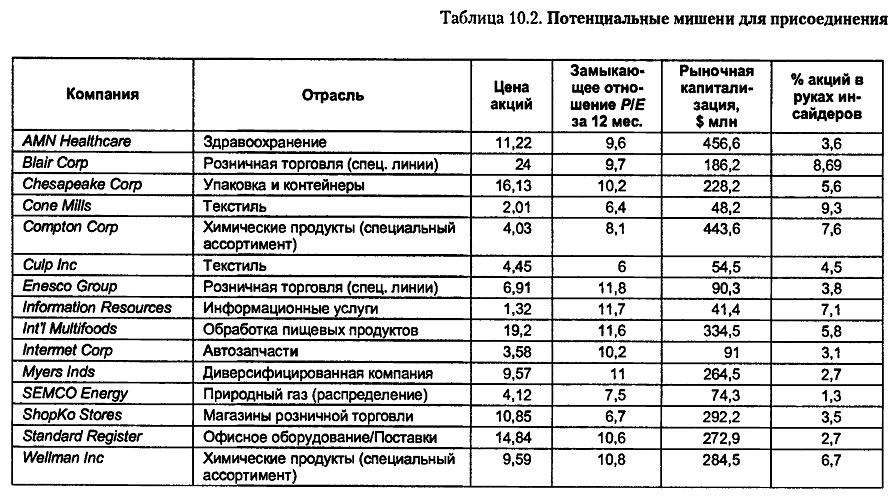

Портфель потенциальных мишеней. Если вы рассмотрите признаки типичных фирм-мишеней, т. е. присоединяемых фирм, то сможете разработать ряд фильтров, включающих вышеупомянутые переменные. Например, вы могли бы инвестировать в более мелкие компании (по критерию рыночной капитализации) с низкой долей акций в руках инсайдеров, пониженной оценкой стоимости (низким отношением цены к балансовой стоимости или цены к доходам) и низкими доходами на капитал (по сравнению с другими секторами).

Для удобства практического применения этих фильтров потенциальные фирмы-мишени были классифицированы по следующим признакам.

• Мелкие компании: поскольку присоединить мелкие компании легче, чем крупные, для этого портфеля отбирались только фирмы с рыночной капитализацией ниже $500 млн.

• Низкая доля акций в руках инсайдеров: в портфель включались только фирмы, в которых инсайдеры владели не более чем 10% выпущенных в обращение акций. Кроме того, исключались фирмы, выпустившие в обращение акции различных типов, дающие разные права при голосовании, поскольку для этих фирм ниже вероятность стать мишенью для враждебного присоединения.

• Дешевые акции, дешевыми и заслуживающими включения в портфель считаются акции, которые продаются при замыкающем отношении P/E ниже 12.

• Низкие проектные доходы: в портфель включаются только фирмы, для которых доход на акционерный капитал на 5% ниже, чем в среднем по отрасли.

|

, качественная аналитика и обучение.")