|

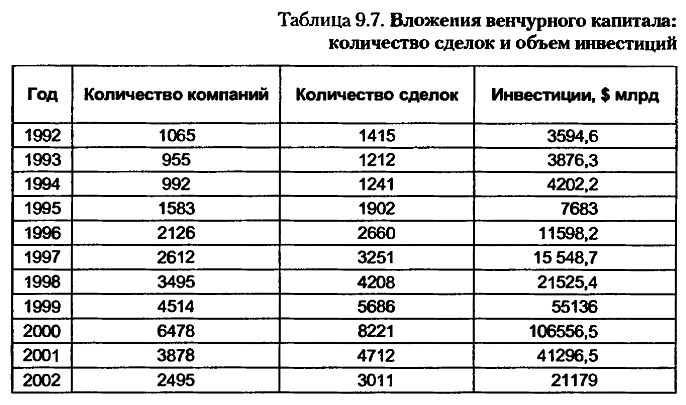

Получение информации о сделках со внесписочными акциями представляет собой гораздо более сложную задачу, чем получение информации о первичных размещениях. Вы можете получить общую оценку эффективности вложений в частные акции путем рассмотрения денежных потоков и из этих компаний. В 2002 г. венчурными капиталистами было всего инвестировано $21 179 мрлд в 3011 сделках. В противоположность этому в 2000 г. было инвестировано $200 млрд в 8221 сделке. В табл. 9.7 суммированы показатели вложений венчурного капитала с 1992 по 2002 г.

Не удивительно, что венчурный капитал направлялся в основном в компании, представляющие быстрорастущие секторы экономики. В табл. 9.8 показано разбиение сделок по секторам экономики в IV квартале 2002 г.

Большинство сделок пришлось на такие отрасли, как программы для компьютеров и технологии (как медицинские, так и иные). В предшествующие годы сделки были даже больше смещены в сторону технологий.

Портфель компаний с малой капитализацией и слабо освещаемых аналитиками

На основе информации, приведенной в предыдущем разделе, вы можете приступить к созданию портфеля компаний с малой капитализацией и слабо освещаемых аналитиками. Для этого можно воспользоваться следующими критериями.

• Ограничение по рыночной капитализации: как вы видели на рис. 9.7, даже максимальная рыночная капитализация в $10 млн характеризует более тысячи фирм. Поскольку многие фирмы с малой рыночной капитализацией, скорее всего, испытывают трудности или же предлагают акции, которые трудно даже купить, минимальная рыночная капитализация должна быть не ниже $10 млн. Максимальная рыночная капитализация устанавливается в размере $50 млн, чтобы позволить вставить в этот портфель и другие ограничения.

• Освещенность аналитиками: для включения в портфель будут рассматриваться только акции компаний, которые не освещаются любым числом аналитиков. Хотя этот критерий может показаться слишком строгим, на рынке имеется достаточно много (см. рис. 9.8) компаний, которые совсем не освещены аналитиками.

• Доля институционального владения: если инвестиционные фонды владеют более чем 5% акций компании, то она не будет приниматься во внимание для включения в портфель. Тот факт, что мелкие фирмы обычно имеют низкую долю институциональной собственности, позволяет включить и это ограничение.

• Минимальная цена акций: поскольку дополнительные расходы на приобретение обращающихся на рынке акций, цена которых ниже $1, могут быть недопустимо высокими, для включения в этот портфель принимаются только акции, продающиеся по цене выше $1.

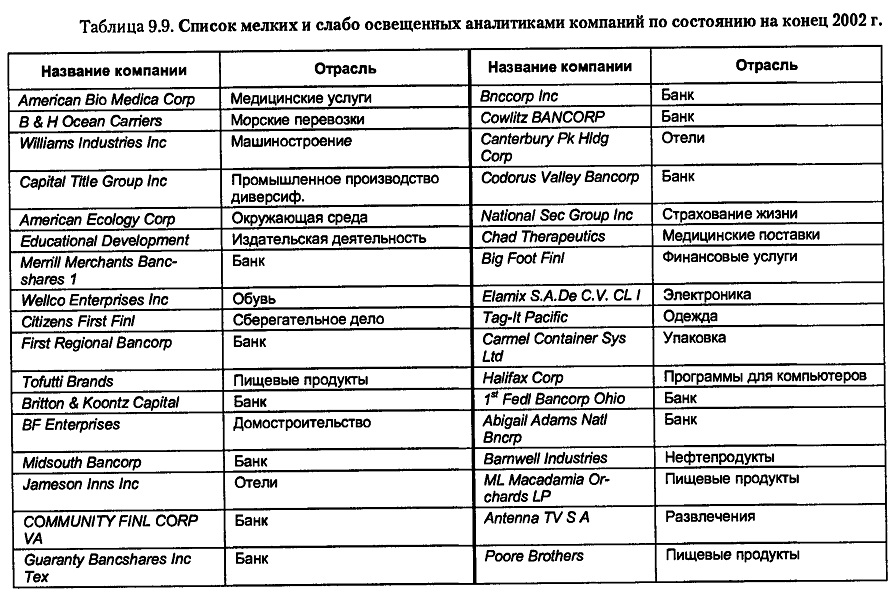

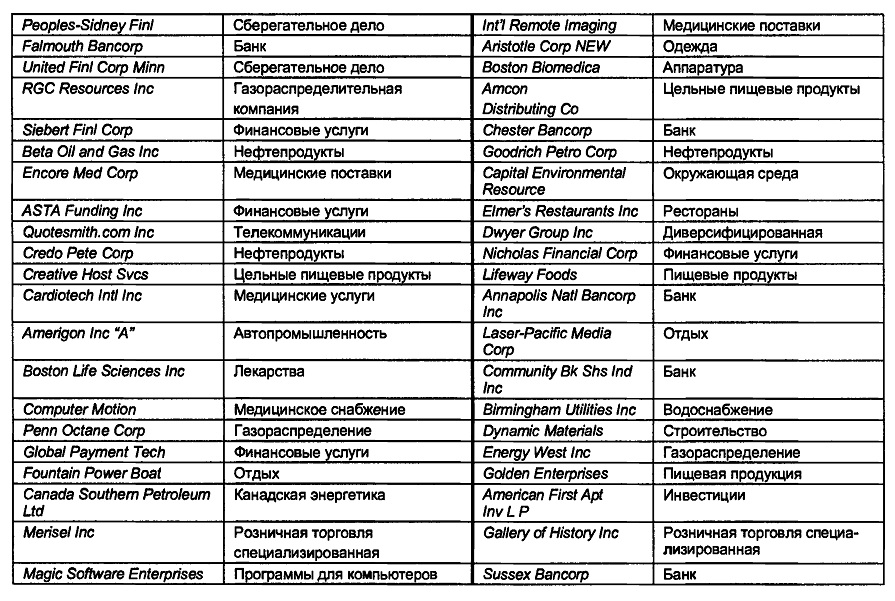

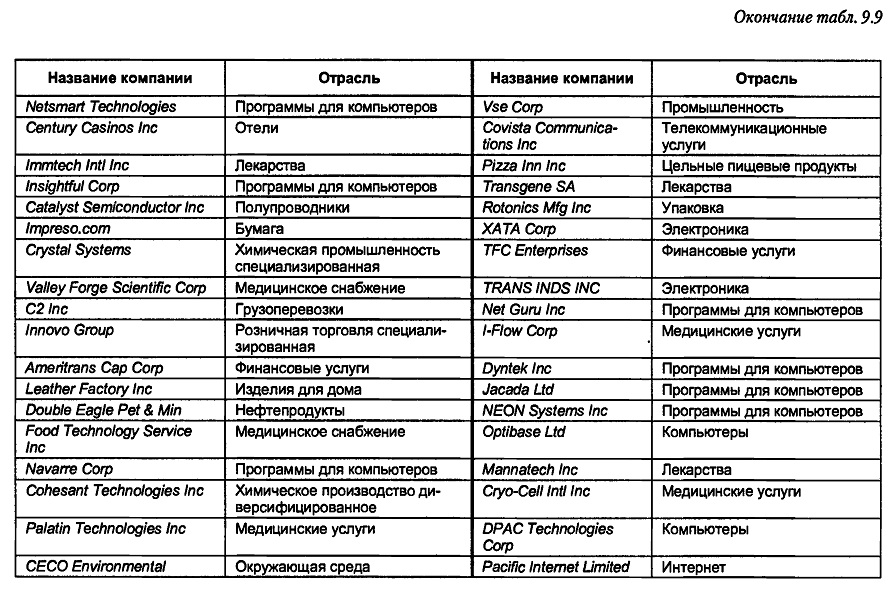

Соединяя эти фильтры – рыночная капитализация ниже $50 млн, но выше $10 млн, отсутствие внимания аналитиков, доля институциональной собственности менее 5% и минимальная цена акции $1, мы получаем портфель из 122 акций, которые перечислены в табл. 9.9.

Если вы присмотритесь к этому портфелю, то не удивляйтесь, не найдя в нем привычных имен, поскольку эти компании не принадлежат к числу широко известных. Впрочем, в этом перечне удивительно разнообразие направлений, в которых действуют эти компании. Вопреки популярному мнению, мелкие компании не являются преимущественно технологическими фирмами и включают обычные производственные и сервисные компании.

Акции мелких и слабо освещаемых компаний

Постоянство более высоких доходов от мелких акций привело многих к убеждению, что то, что исследователям представляется повышенным доходом, происходит в результате неспособности принять во внимание затраты на трансакции и адекватно измерить риск вложений.

Есть правда в этих доводах, хотя все же неясно, исчезнет ли повышенный доход от мелких акций, даже если эти факторы будут приняты во внимание.

Затраты на трансакции. Затраты на трансакции при инвестировании в акции мелких компаний значительно выше, чем при инвестировании в более крупные компании. Разность между ценами покупки и продажи, выраженная в процентах от цены акции, оказывается выше для акций мелких компаний. Кроме того, воздействие изменения цены при сделках также выше для акций с низкой капитализацией, поскольку они менее ликвидны; вы будете значительно поднимать цену при покупке и снижать ее при продаже, особенно при совершении крупных сделок. Может ли разница в затратах на трансакции перекрыть избыточный доход акций компаний с малой капитализацией? Ответ на этот вопрос должен зависеть как от размера вашего портфеля, так и от вашего временного горизонта. При коротком временном горизонте стоимость трансакций уничтожает любые избыточные доходы, связанные с компаниями с малой капитализацией. Однако при более долгом временном горизонте вы можете распространить эти затраты на весь период владения акциями – и избыточный доход может сохраниться.

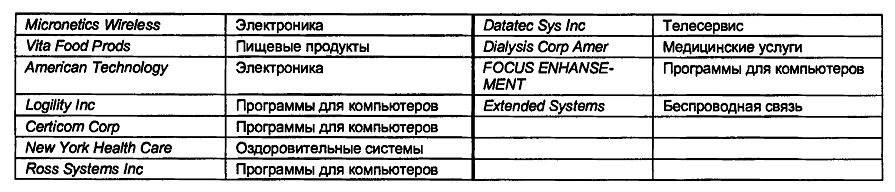

Убедительной иллюстрацией трудностей, связанных с получением стабильно высокого дохода от акций мелких фирм, наблюдавшихся исследователями в реальном масштабе времени, может служить рис. 9.10, на котором сопоставляются доходы от гипотетического портфеля из акций мелких фирм и фактические доходы одного из взаимных фондов, вкладывающих средства в акции мелких компаний (Фонд мелких акций DFA), который пассивно инвестирует в одни и те же мелкие акции.

Обратите внимание, что прибыли фонда DFA систематически отстают от прибылей гипотетического фонда примерно на 2%, отражая стоимость трансакций и исполнения, с которыми сталкивается этот фонд.

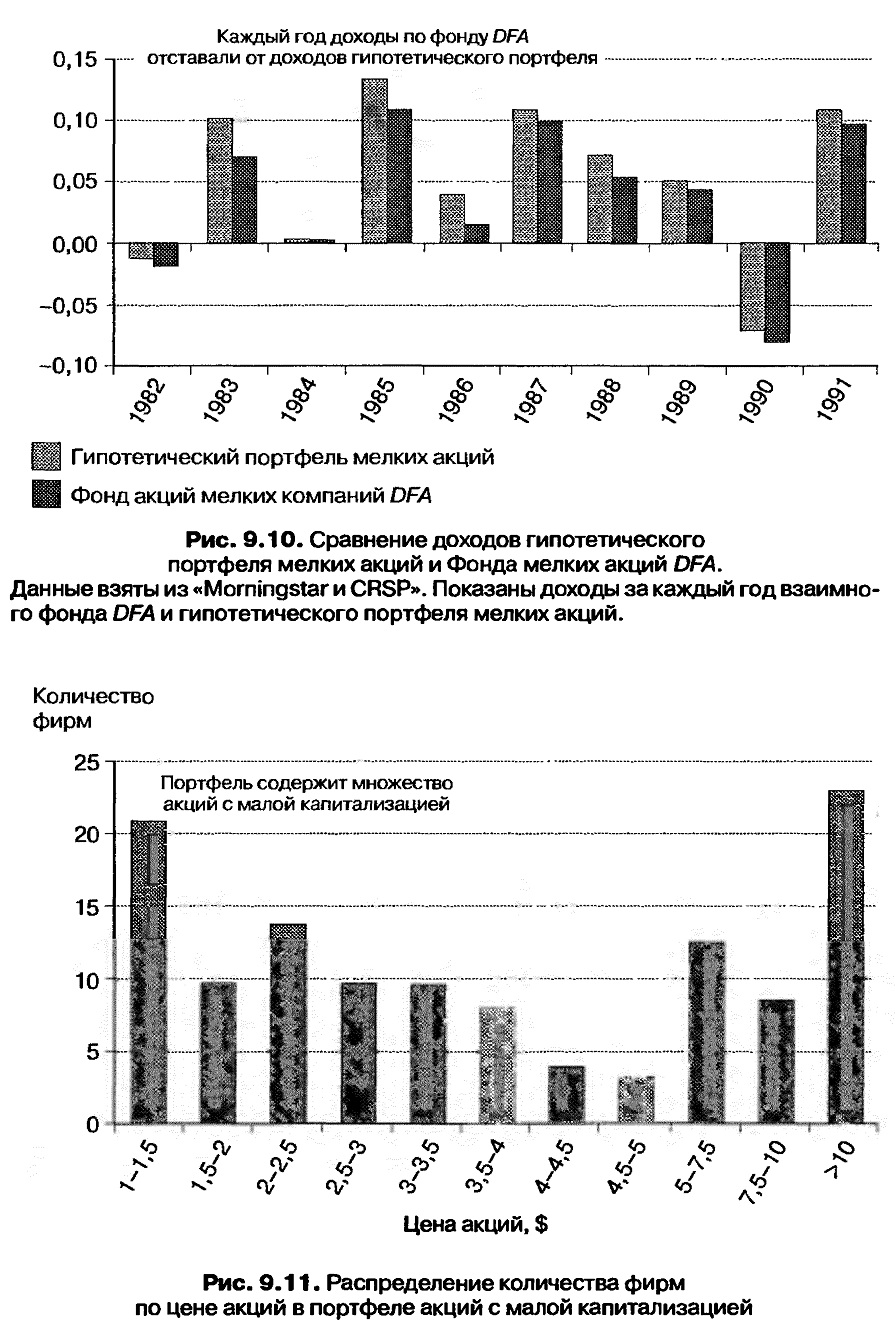

Рассмотрим теперь портфель слабо анализируемых компаний с низкой капитализацией, представленный в табл. 9.9. Хотя для этого портфеля отбирались только акции ценой свыше $1, в нем имеется большое количество дешевых акций. На рис. 9.11 акции портфеля подразделены на классы по уровню их стоимости. Около 2/з акций этого портфеля продаются по цене ниже $5 за акцию. Это тот уровень, к которому имеют тенденцию приблизиться затраты на трансакции. Фактически, если вы вложили деньги только в акции, продающиеся по цене свыше $10, вы бы снизили количество акций в портфеле почти на 80%.

Неспособность принять во внимание ликвидность и риск неправильной оценки. Многие исследования, которые раскрывают повышенный доход акций с малой капитализацией, измеряют риск акций на основе использования общепринятых моделей риска и доходности для оценки и контроля степени риска. Вполне возможно, что эти модели недооценивают истинный риск, связанный с мелкими акциями. Так, повышенный доход мелких фирм может на самом деле отражать непригодность моделей связи риска и дохода в финансовой сфере. Дополнительный риск, связанный с мелкими акциями, может проистекать из нескольких источников. Во-первых, риск неправильной оценки, связанный с оценками параметров риска для мелких фирм, гораздо выше такого же риска для более крупных фирм. Повышенный доход мелких фирм может быть вознаграждением за этот дополнительный риск оценки. Во-вторых, может существовать гораздо больший риск, – риск ликвидности, связанный с инвестированием в мелкие компании. Этот риск (который тоже частично объясняет более высокие затраты на трансакции, отмеченные в предыдущем разделе) не охватывается общепринятыми моделями риска и дохода.

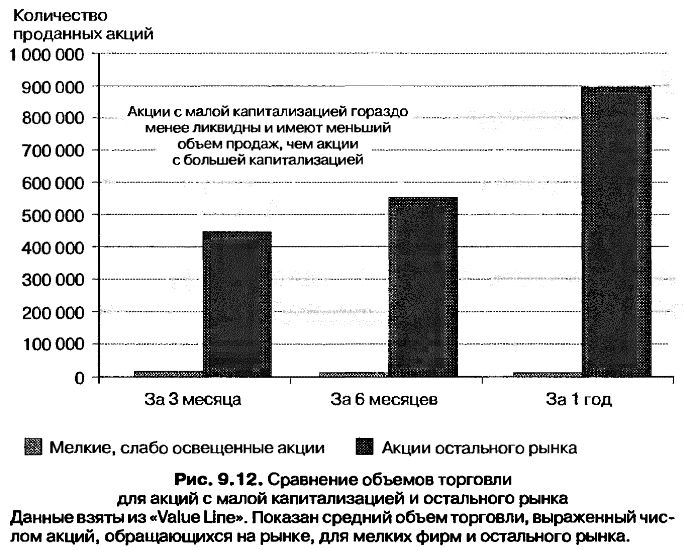

Одной из мер ликвидности акций является объем торговли для этих акций. По этому показателю вы можете видеть, что небрежно освещаемые акции с малой капитализацией гораздо менее ликвидны, чем остальной рынок. На рис. 9.12 объем торговли акциями за 3 месяца, за 6 месяцев и за 1 год для акций в портфеле с малой капитализацией сравнивается с объемом торговли остального рынка.

Очевидно, что объем торговли рынка акций мелких компаний на самом деле гораздо меньше в относительном выражении как по количеству обращающихся акций, так и по суммарной стоимости в долларах. Даже незначительные заказы могут заставить двигаться стоимость акций, снижая любые возможные доходы.

Допустим, что вы решили профильтровать портфель акций с малой капитализацией по минимальному объему торговли и вложить деньги только в те фирмы, у которых годовой объем торговли (акциями) превышает число обращающихся на рынке акций фирмы. С помощью этого фильтра вы снизили бы размер вашего портфеля примерно на 50%. Фактически, соединяя этот фильтр с требованием, чтобы цена акций превышала $5, вы снизили бы количество акций в этом портфеле со 122 до 25.

Подверженность информационному риску. Стратегия инвестирования в акции мелких фирм, которые в малой степени освещаются аналитиками и не обделены вниманием институциональных инвесторов, может подвергнуть вас информационному риску. Вы будете в гораздо большей степени зависеть от того, снабдит ли вас фирма, в которую вы инвестируете, информацией, и у вас не будет привилегии аналитиков, исследующих слабые стороны компании и предупреждающих о надвигающихся сюрпризах.

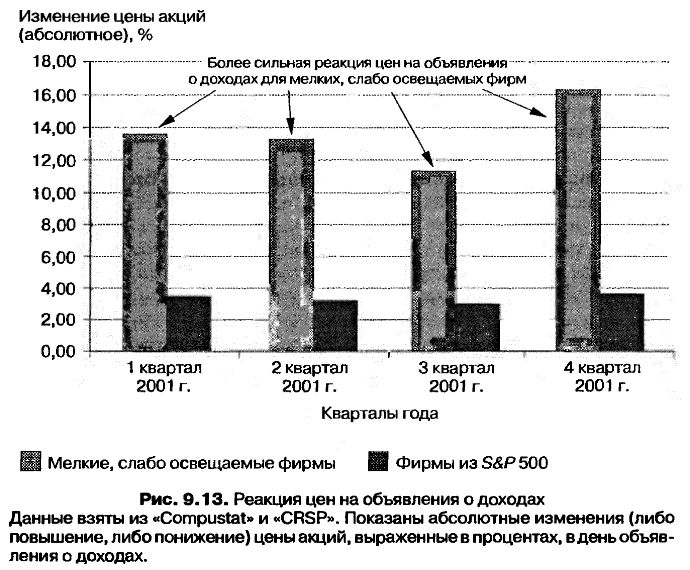

Как же проявит себя эта информация? Вы с большей вероятностью увидите более значительные ценовые реакции на объявления о доходах и дивидендах, сделанных более мелкими, слабо освещаемыми фирмами, чем подробно анализируемыми компаниями. Это ясно видно по рис. 9.13, на котором показано изменение в процентах цены (вверх или вниз) в ответ на квартальные объявления о доходах для показанного в табл. 9.9 портфеля компаний с малой капитализацией и слабо освещаемых аналитиками, которое сравнивается с тем же показателем для акций компаний, входящих в индекс S&P 500.

По поводу этой диаграммы следует сделать два замечания. Во-первых, эти цифры представляют масштаб изменений цен. Иначе говоря, диаграмма показывает, что вы с большей вероятностью увидите большие изменения цен в утренних отчетах для более мелких, слабо освещаемых фирм, но она не говорит вам, в каком направлении они произойдут; акции мелких компаний с большей вероятностью могут сильно подскочить и сильно упасть в цене. Во-вторых, процентные изменения цен могут быть смещены вверх для более мелких фирм, поскольку цены этих акций также ниже, чем для крупных фирм.

Как бы вы отфильтровали этот риск? Вы могли бы проделать нудную работу поиска данных о реакции цен акций на отчеты о доходах компаний в прошлом для каждой из компаний в выборке и инвестировать только в те акции, для которых реакция на цены приглушена. Менее технический, но и менее трудоемкий способ снижения вашего риска состоит в том, чтобы инвестировать только в компании с устойчивыми и растущими доходами в предположении, что эти фирмы преподнесут вам меньше сюрпризов.

Первичные размещения акций

Стратегия инвестирования в первичные размещения акций выглядит многообещающей, если вы посмотрите на средние доходы, которые вы можете получить от инвестирования в IPO по цене предложения. Здесь, однако, вас подстерегают две загвоздки. Первая состоит в том, что процесс распределения смещен в сторону завышенных по цене предложений от заниженных по цене предложений; вы получите все акции, о которых просите, из первой группы и гораздо меньше, чем вам хотелось бы, – из второй. Вторая состоит в том, что рынок первичных размещений проходит через «горячие» и «холодные» фазы – в одни годы множество IPO освещается аналитиками, а в другие годы – только немногие из них. В «холодные» периоды вы можете оказаться со скудным выбором.

Процесс распределения. Если первичные размещения в среднем занижены по цене, то очевидная инвестиционная стратегия состоит в том, чтобы подписываться на большое количество IPO и составить портфель на основе распределения этих предложений. Однако в распределении этих предложений имеется неизвестное нам смещение, которое может помешать этому портфелю получить избыточные доходы, которые вы видите в исследовании. Когда вы участвуете в первичном размещении, количество акций, которые вы получите, будет зависеть от того, будут ли акции в этом предложении недооценены и насколько. Если они значительно занижены в цене, вы получите только часть тех акций, которые вы заказали. С другой стороны, если предложение правильно оценено или переоценено, вы получите все акции, которые заказали. Таким образом, ваш портфель будет иметь меньше акций, чем вы хотите, в недооцененных 1РО, и больше, чем вы хотите, в переоцененных. Вы увидите это, если рассмотрите 21 компанию, которая провела IPO в последнем квартале 2002 г. Если вы заказали акции на сумму $10 000 в каждой из этих компаний, вы получили бы вашу полную долю в 5 компаниях, для которых цена предложения была больше рыночной цены. В остальных компаниях вы получили бы меньше акций, чем заказали, причем самая низкая доля была бы в компаниях типа VistaCare, которые были наиболее занижены по цене.

Есть два способа, с помощью которых вы можете выиграть при размещении акций. Первый способ – это быть обладателем льготы в системе распределения акций, при которой инвестиционный банк дает вам больше вашей доли в запрошенных вами акциях в предложениях с заниженной стоимостью. Хотя в Соединенных Штатах это является незаконной практикой, во многих других странах мира это законно. Второй и более законный способ состоит в том, чтобы разработать аналитическую систему, которая позволяет вам отделить акции с заниженной стоимостью от акций с завышенной стоимостью, используя информацию, содержащуюся в проспектах и других документах SEC (Комиссии по ценным бумагам и биржам США). Затем вы могли бы сделать заявку на акции только в тех предложениях, которые вы определили как недооцененные. Если вы с разумной точностью оценили характер предложений, вы должны в конце концов получить портфель, который более близко подходит (или даже перекрывает по качеству) гипотетические портфели, созданные по всем первичным размещениям.

Цикл IPO. Первичные размещения акций подвержены приливам и отливам вместе со всем рынком. Бывают периоды, когда рынок переполнен размещениями, и периоды, когда они почти отсутствуют. Сравните, например, дни конца 1990-х гг., когда фирмы выходили на рынок в чрезвычайном темпе, с 2001 г., когда количество таких фирм сократилось до тонкой струйки. Кроме того, IPO в любой период имеют тенденцию фокусироваться в определенных экономических секторах. Например, основная масса IPO в течение 1999 г. принадлежала молодым технологическим фирмам. Это действительно создает две проблемы для инвестиционных стратегий, которые направлены исключительно на рынок первичных размещений. Первая состоит в том, что ваш портфель не будет диверсифицирован в периоды множества IPO и будет перегружен в любом секторе, которому благоприятствует такой период. Вторая заключается в том, что могут быть длительные периоды, во время которых вы не найдете ничего подходящего для вложений, поскольку в них не проводятся или почти не проводятся первичные размещения.

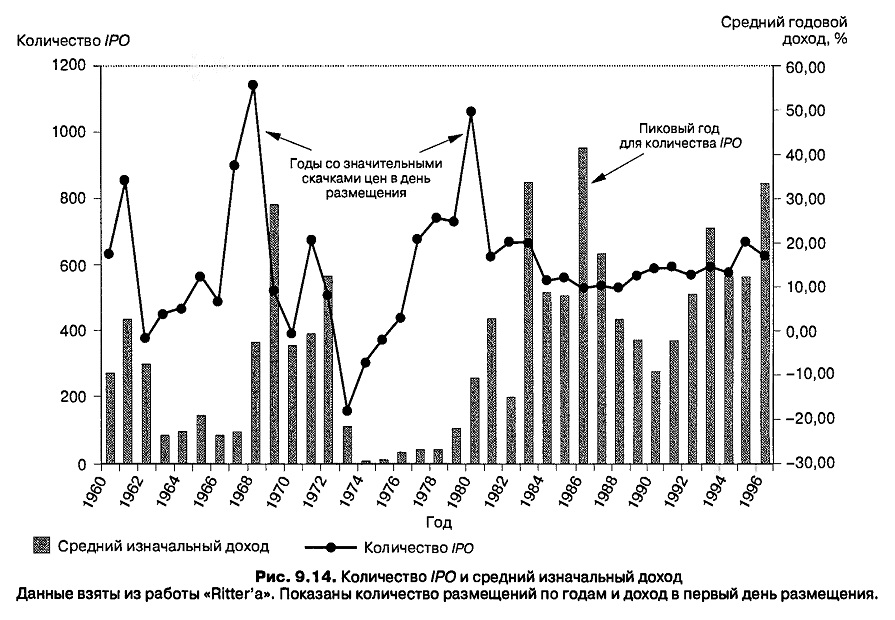

Один обстоятельный обзор суммирует количество IPO, проводимых ежегодно с 1960 по 1996 г., и средние изначальные доходы по этим размещениям. Результаты представлены на рис. 9.14.

Обратите внимание, что количество размещений падает почти до нуля в начале 1970 гг., так же, как и доходы от них. Управляющему портфелем, который фокусировался только на IPO, в этот период пришлось бы отойти от бизнеса.

Количество размещений в IV квартале 2002 г. может служить иллюстрацией цикла IPO. Двадцать одна компания, которая стала публичной в этом квартале, представляет поразительное падение от уровня в 178 компаний, которые вошли в число публичных в IV квартале 1999 г. Сдвиг фокуса по экономическим секторам также значителен. Хотя 75% предложений в IV квартале 1999 г. исходило от технологических компаний, в IV квартале 2002 г. только одна технологическая компания провела первичное размещение своих акций.

Внесписочные акции (акции частных компаний)

Многие проблемы, связанные со стратегией вложений в мелкие фирмы, которые были перечислены выше в этом разделе, усиливаются, когда вы инвестируете свои средства в частные компании.

• Стоимость трансакций и ликвидность: стоимость трансакций, связанных с инвестициями в частный капитал, может быть очень существенной. Вам не только придется проявить должное усердие в отношении ваших потенциальных вложений в акции, встреч с менеджерами и оценки их планов, но вы также несете значительные затраты, когда вы выходите из этих вложений. Если вы передумаете и захотите закрыть недавно открытые позиции в этих акциях, то обнаружите, что получите гораздо меньше, чем заплатили за это вложение.

• Информационный риск: как и в случае действующих фирм со слабой освещенностью аналитиками, мелкие частные компании могут придерживать важную информацию. Если вы как инвестор в частный капитал не выполните свое домашнее задание, тогда то, чего вы не знаете, с легкостью может навредить вам.

Стоит сделать еще одно замечание о венчурных вложениях капитала. Даже скромные средние доходы, которые сообщались обо всем секторе, подталкиваются вверх присутствием немногих вложений, которые дают очень высокий доход. Большинство венчурных вложений, а также их медианный (а не средний) доход, свидетельствуют об этой тенденции. Рассмотрим, например, славные годы с 1997-го по 1999-й г. Расхожая мудрость полагает, что вложения в частный капитал в эти годы давали хорошие доходы. В 1999 г. средневзвешенный внутренний темп роста доходов на вложения в частный капитал составил 119%, но медианный доход в том году был всего лишь 2,9%. В 1997 и в 1998 гг. это медианное значение также находилось ниже среднего.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")